- De hypotheekrente is harder gestegen dan de spaarrente, ziet De Nederlandsche Bank (DNB).

- Sinds de Europese Centrale Bank (ECB) de inflatie probeert te beteugelen door zijn rentetarieven op te schroeven, is de spaarrente “nog maar beperkt” toegenomen.

- Doorgaans reageert de spaarrente met vertraging op de renteverhogingen van de ECB, maar het beleid van de centrale bank werkt in Nederland wel zwakker door dan in andere landen.

- Lees ook: Blik op je Geld: energieprijzen dalen, je huis minder waard, spaarrente stijgt

De hypotheekrente is duidelijk sterker gestegen dan de rente op spaarrekeningen sinds de Europese Centrale Bank (ECB) vorig jaar is begonnen met het opvoeren van zijn rentetarieven in de strijd tegen de inflatie. Dat constateren economen van De Nederlandsche Bank (DNB), die opmerken dat de spaarrente eigenlijk “nog maar beperkt” is toegenomen.

Dit is volgens hen niet vreemd. Ook bij eerdere renteverhogingen door de ECB duurde het even voor consumenten weer meer rente kregen over hun spaargeld. Maar de doorwerking van het ECB-beleid naar de spaarrentes in Nederland lijkt vooralsnog wel beperkter en zwakker dan in andere landen. Bekijk de ontwikkeling van de rentes van de ECB hier.

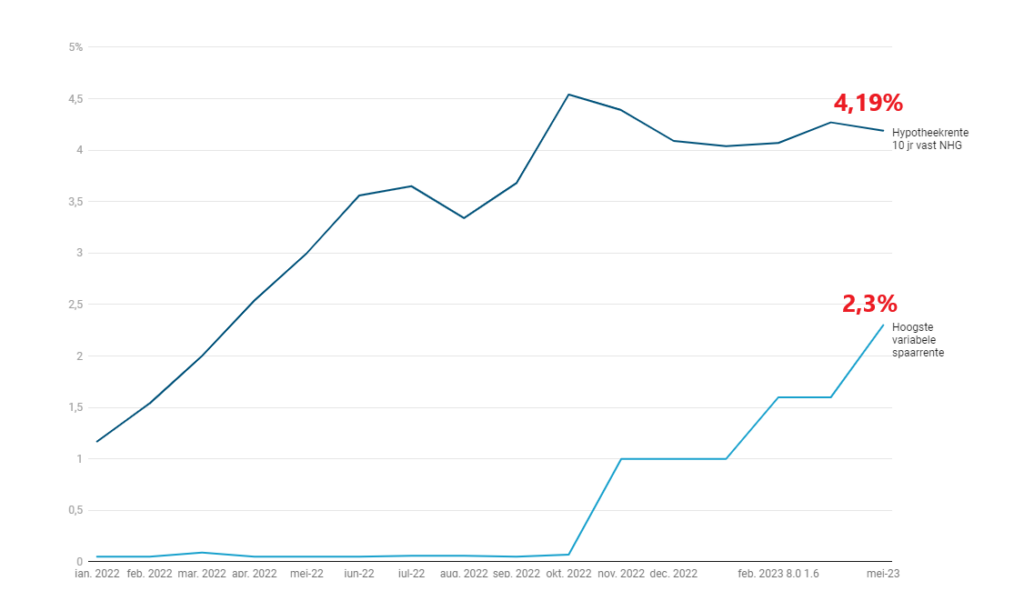

Momenteel ligt de gemiddelde hypotheekrente met een rentevaste periode van 10 jaar met NHG-verzekering op 4,19 procent, blijkt uit gegevens van Van Bruggen Adviesgroep, terwijl de gemiddelde variabele hypotheekrente met NHG op 4,45 procent ligt.

De gemiddelde rente op een spaarrekening kwam in mei uit op 1,28 procent, terwijl de hoogste verkrijgbare spaarrente op 2,3 procent ligt, meldde Geld.nl.

De onderstaande tabel toont de ontwikkeling van de hypotheekrente met een rentevaste periode van 10 jaar zonder NHG-verzekering en de hoogste variabele spaarrente in 2022 en 2023.

Te zien is dat de hypotheekrente vanaf begin 2022 hard begon te stijgen, terwijl de spaarrente tot en met oktober 2022 nauwelijks in beweging kwam. In die maand was er een gat van bijna 4,5 procentpunt tussen spaarrente en hypotheekrente. Inmiddels is het verschil geslonken tot minder dan 2 procentpunt door de hogere spaarrente en een lichte daling van de hypotheekrente.

Hypotheekrentes zijn lang vastgezet op laag niveau

"Een mogelijke verklaring voor de beperktere doorwerking naar spaarrentes in Nederland is dat de Nederlandse bankensector relatief geconcentreerd is", schrijven de deskundigen van DNB in een artikel op de site van economenblad ESB. "Daarnaast zijn de spaartegoeden van huishoudens in Nederland hoog in vergelijking met andere landen in het eurogebied. Het geeft Nederlandse banken ruimte om de spaarrente minder te verhogen dan banken in andere eurolanden."

Wat ook nog een rol kan spelen, is dat de rentes op hypotheken in Nederland relatief lang zijn vastgezet. "Hierdoor verandert de rente op de leningen van de banken ook langzamer dan in andere landen. Dit kan meespelen in de overweging van Nederlandse banken om de spaarrente langzamer te verhogen."

De financiële vergelijkingssite Geld.nl merkte onlangs al op dat kleinere banken in Nederland de spaarrente steeds vaker tot 2 procent of meer opvoeren, terwijl de rente bij de drie grootbanken relatief laag blijft. "Veel mensen sparen toch wel bij deze banken. Dus ze hoeven niet per se hogere rentes te bieden om voldoende spaargeld aan te trekken", stelde Amanda Bulthuis, expert geld en verzekeringen bij de vergelijkingssite, over de spaarrentes bij de grote banken.

Dat de grote banken nog niet zo ver gaan met het opvoeren van de spaarrente komt volgens haar ook omdat ze de afgelopen jaren langer lopende leningen en hypotheken hebben verstrekt tegen lage rentes. "Die leningen lopen nog steeds door en daar verdienen de banken dus weinig aan, waardoor er ook minder marge is om de spaarrentes te verhogen."

Het lijkt er intussen wel op dat banken profiteren van hogere rentemarge. Woensdag meldde ABN AMRO sterke cijfers, mede door de hogere rentemarge.