- In april zagen Nederlandse huishoudens de prijzen voor energie verder dalen, met ook een groter aanbod van vaste contracten voor stroom en gas.

- Positief is ook dat spaarrentes eindelijk een stijgende lijn vertonen, al is dat nog niet voldoende om de inflatie te verslaan.

- Business Insider houdt, in samenwerking met nieuwsapp Upday, elke maand zeven prijzen bij die van belang zijn voor de waarde van je bezittingen en die je maandelijkse uitgaven beïnvloeden.

De maand april biedt plussen en minnen voor je portemonnee. Een belangrijke ontwikkeling is dat de inflatie afkoelt, maar huiseigenaren zien bijvoorbeeld ook dat de gemiddelde waarde van woningen zakt.

De gemiddelde stijging van prijzen van goederen en diensten neemt af en dat komt vooral door de daling van energieprijzen. Wel wordt voeding in de supermarkt nog steeds flink duurder.

De pluspunten zitten vooral bij lagere prijzen voor stroom en gas. Bovendien betekent een gemiddeld lagere inflatie dat de koopkracht van spaargeld minder snel uitholt. Positief in dit verband is ook dat spaarrentes een stijgende lijn vertonen.

De aanhoudende daling van huizenprijzen is negatief voor huiseigenaren die de waarde van hun in stenen vastgelegde vermogen zien afnemen. Tegelijk biedt dit ook hoop voor starters op de huizenmarkt, die meer kansen krijgen om een koopwoning te bemachtigen.

Business Insider houdt, in samenwerking met nieuwsapp Upday, elke maand zeven prijzen bij die van belang zijn voor de waarde van je bezittingen en die je maandelijkse uitgaven beïnvloeden. Hoe staat het met de waarde van je huis, de hypotheekrente, energierekening, benzine- en dieselprijzen, aandelen en je spaargeld?

Bekijk hieronder de Blik op je Geld van april 2023.

Download hier de app voor Upday Nieuws

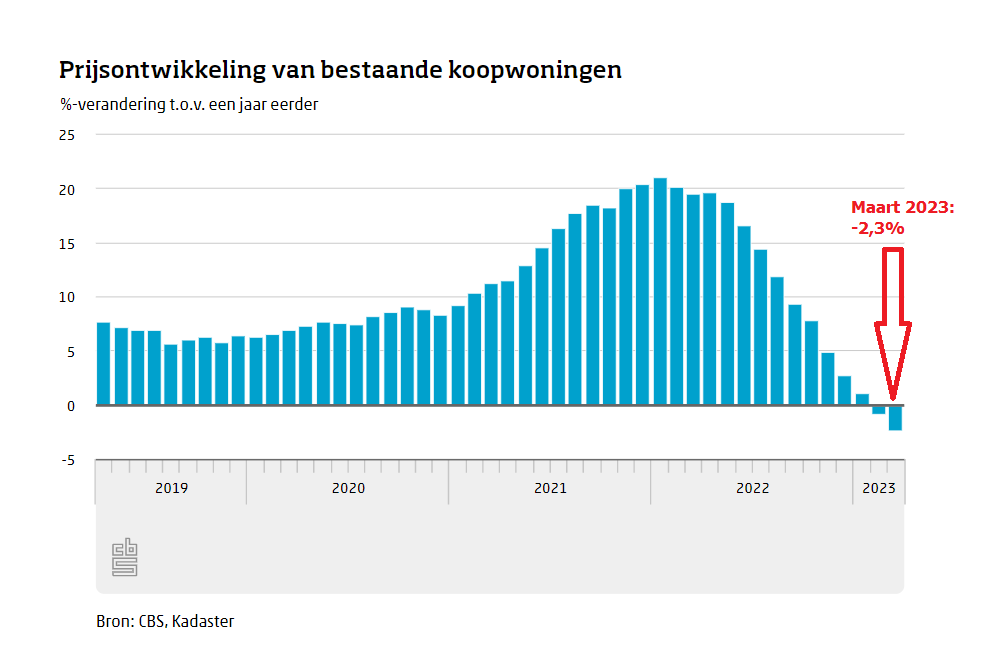

Huizenprijs: daling zet door

De gemiddelde huizenprijs is in maart relatief hard gedaald met 2,3 procent op jaarbasis, blijkt uit cijfers van het Centraal Bureau voor de Statistiek en het Kadaster die eind april werden gepubliceerd. Dat betekent dat woningen gemiddeld 30.000 euro minder waard zijn vergeleken met augustus 2022 toen de gemiddelde huizenprijs piekte, schreef Business Insider eerder. De gemiddelde transactieprijs kwam in maart uit op 415.000 euro.

Makelaarsvereniging NVM noteerde in het eerste kwartaal van 2023 een prijsdaling van maar liefst 8,2 procent op jaarbasis. De gemiddelde transactieprijs kwam uit op 394.000 euro. De cijfers van het CBS en de NVM verschillen, omdat het CBS uitgaat van de bij het Kadaster geregistreerde koopakten, terwijl de NVM-cijfers gebaseerd zijn op koopovereenkomsten van woningen die worden verkocht door NVM-makelaars.

Een dalende huizenprijs is wellicht slecht nieuws voor wie nu een woning te koop zet, maar goed nieuws voor wie gaat kopen. De NVM meldt dat kopers meer keuze hebben uit een betaalbaarder aanbod.

Echter, starters die de woning doorgaans voor een groot deel of volledig met een hypotheek moeten financieren, hebben een afwachtende houding aangenomen.

Want het is nog maar de vraag of een lagere huizenprijs de stijging van de hypotheekrente goedmaakt, die ervoor zorgt dat huizenkopers hogere maandlasten hebben en minder kunnen lenen.

Hypotheekrente: licht lager

De gemiddelde hypotheekrente is deze maand licht gedaald. Zo kwam de gemiddelde rente voor een annuïteitenhypotheek met NHG-verzekering en een rentevaste periode voor 10 jaar eind april uit op 4,14 procent.

De gemiddelde rente voor dezelfde hypotheek zonder NHG ligt op 4,58 procent, zoals de bovenstaande tabel toont.

Te zien is dat de hypotheekrente op een fors hoger niveau ligt dan in december 2021. Toen lag de gemiddelde rente voor 10 jaar vast zonder NHG op 1,45 procent en met NHG op 1,07 procent.

Een hogere rente betekent hogere maandlasten. Analisten van ING rekenden uit dat starters nu gemiddeld 300 euro per maand meer kwijt zijn aan een hypotheek dan eind 2021, toen de hypotheekrente op een dieptepunt lag.

Mensen waren ook nog nooit zo'n groot deel van hun inkomen kwijt aan hypotheeklasten als nu, concludeerde ING. Woningeigenaren die eind 2022 hun eerste huis kochten waren gemiddeld 32,9 procent van hun besteedbaar inkomen kwijt aan de hypotheek. Dit was in 2021 nog 27 procent. Met andere woorden: de betaalbaarheid van woningen is het afgelopen jaar verslechterd.

ING voorziet dat het er in de loop van 2023 weer iets rooskleuriger gaat uitzien voor starters, omdat de lonen omhooggaan en de huizenprijs naar verwachting verder daalt. Rabobank voorziet eenzelfde scenario.

Doorstromers hebben alleen last van de hogere hypotheekrente als hun rentevaste periode ten einde loopt. Als ze verhuizen, mogen ze in veel gevallen de 'oude rente' meenemen, alleen voor een nieuw hypotheekdeel geldt dan de actuele rente.

Lees ook: Is dit een gunstig moment om een huis te kopen? 4 dingen om op te letten

Sparen: kloof met inflatie iets minder groot

Spaarrentes zitten weer een beetje in de lift. De hoogste spaarrente op vrij opneembare rekeningen lag deze maand bij in Nederland gevestigde banken op 1,6 procent, volgens gegevens van de site spaarinformatie.nl.

Helaas is de spaarrente nog niet hoog genoeg om de prijsstijging van goederen en diensten goed te maken. Er gaapt nog altijd een behoorlijk groot gat tussen de spaarrente en de inflatie, die in maart op 4,4 procent uitkwam. Dat gat is wel geslonken, vooral door het afkoelen van de inflatie, zoals de bovenstaande tabel laat zien.

Grootbanken ING, Rabobank en ABN Amro verhogen per 1 mei de variabele rente op vrij opneembare particuliere spaarrekeningen van 0,50 naar 0,75 procent. Ook de Volksbank verhoogt de tarieven: bij Regiobank en SNS gaat de spaarrente naar 0,50 procent en bij ASN Bank naar 0,40 procent.

Er valt echter meer te halen bij andere partijen, maar de voorwaarden verschillen. Business Insider heeft de 12 hoogste spaarrentes op een rij gezet en deze geordend in verschillende categorieën. Zo kun je in de categorie variabele spaarrente op een vrij opneembare rekening 1,6 procent rente krijgen.

Dat is meer dan de bovengenoemde rentes van de grootbanken die in dezelfde categorie vallen. Neobank Bunq biedt een nog hogere spaarrente van 2,1 procent in een categorie die erop lijkt. De rente is variabel maar spaargeld is niet helemaal vrij opneembaar. Als rekeninghouder kun je tot twee keer per maand geld opnemen.

Ben je op zoek naar hogere spaarrentes, let dan goed op beperkende voorwaarden bij variabele spaarrentes en welk depositogarantiestelsel geldt als het om een buitenlandse bank gaat.

De spaarrente wordt nog wat hoger, op dit moment maximaal zo'n 3 procent, als je voor een spaardeposito kiest. Maar dan moet je wel bereid zijn je geld voor langere tijd vast te zetten.

Lees ook: Dit zijn de 12 hoogste spaarrentes in Nederland: let op de kleine lettertjes

Beurs: onzekerheid troef

De beurs kampt met een aantal onzekerheden die van belang zijn voor de perspectieven van aandelen in de tweede helft van dit jaar.

Een belangrijke kwestie betreft het beleid van centrale banken: houden die vast aan een verkrappend monetair beleid met renteverhogingen? De Federal Reserve in de VS en de Europese Centrale Bank (ECB) stellen vooralsnog dat het bestrijden van de inflatie prioriteit heeft.

Tegelijk anticiperen beleggers op een omslag in met name het Amerikaanse beleid. De marktverwachting is dat de Federal Reserve later dit jaar gedwongen wordt tot verlagingen van de beleidsrente, vanwege een naderende recessie.

In verband met de economische afkoeling is de vraag hoe hard dit de winsten van beursgenoteerde bedrijven gaat raken. Lagere winsten zijn in principe een bedreiging voor aandelenkoersen.

Beursexpert Michael Nabarro en Gökhan Erem stelden eerdere deze maand dat aandelenbeleggers momenteel inzetten op een behoorlijk optimistisch scenario: een lagere inflatie zal centrale banken de ruimte geven om beleidsrentes te verlagen, zodat een recessie zelfs voorkomen kan worden.

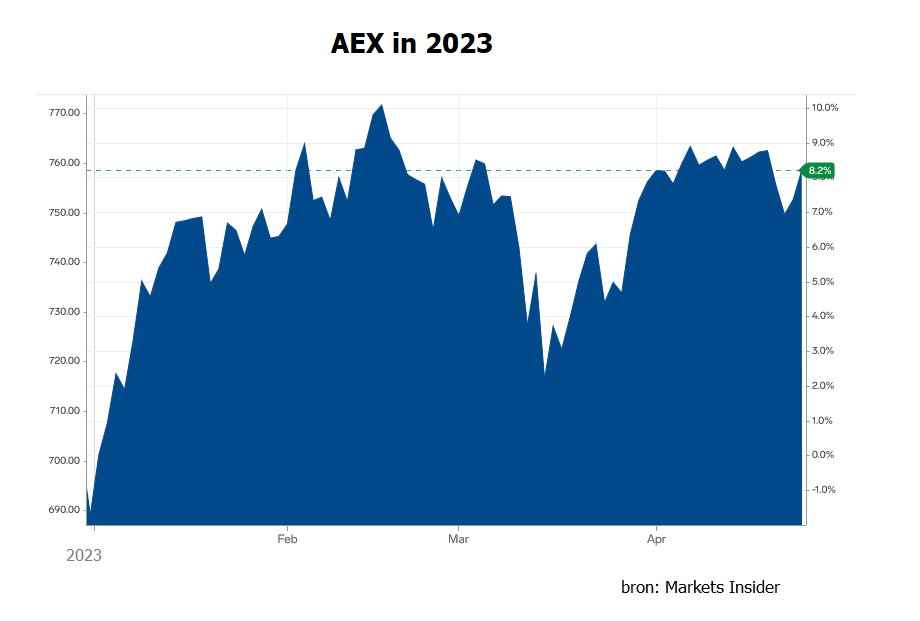

De vraag is of dit het meest realistische scenario is, maar voorlopig blijven de beurskoersen op relatief hoge niveaus hangen. Dat is ook terug te zien bij de Amsterdamse AEX-index: die is in april per saldo min of meer stabiel gebleven op een niveau van rond de 750 punten. Sinds de start van dit jaar staat de AEX nog altijd ruim 8 procent in de plus.

Lees meer: Beurs wacht op impuls: dit is vrijwel de enige indicator waar beleggers nerveus van worden

Benzineprijs reageert op onrustige oliemarkt

Begin april werd de wereld even opgeschrokken door een onverwachte productieverlaging bij het aanbod van ruwe olie van de OPEC-landen. Olieprijzen schoten hierdoor omhoog, waarbij een vat Brent-olie een niveau van 87 dollar bereikte.

Daarna zijn olieprijzen echter weer teruggezakt, mede vanwege aanhoudende zorgen over een mondiale recessie die de vraag naar energie kan drukken. Op 28 april noteerde de prijs van een vat Brent-olie rond de 78 dollar. Dat is nog wel iets hoger dan eind maart, maar vergelijkbaar met de prijsniveaus van januari en februari.

De beweging van de prijzen van ruwe olie is doorgaans met enige vertraging terug te zien in de prijzen van brandstoffen zoals benzine en diesel.

In de bovenstaande grafiek van het CBS, met daadwerkelijk getankte prijzen van benzine en diesel, is te zien dat benzineprijzen in de eerste twee weken van april zijn opgelopen tot gemiddeld 1,88 euro per liter ongelode benzine. De dieselprijs is daarentegen blijven hangen op ongeveer 1,6 euro per liter.

Gelet op de terugval van olieprijzen in de tweede helft van april, is het niet waarschijnlijk dat er op korte termijn een sterke opwaartse beweging komt van brandstofprijzen aan de pomp.

Stroom: variabele prijs verder omlaag

De gemiddelde variabele stroomprijs voor nieuwe klanten van energiebedrijven is in april verder gedaald en noteert zo'n 50 procent lager dan in dezelfde maand een jaar eerder. Tegelijk zijn prijzen nog wel drie tot vier keer zo hoog vergeleken met de periode vóór medio 2021, toen de energiecrisis uitbrak.

De gemiddelde stroomprijs die financiële vergelijker Pricewise bijhoudt, wordt getoond in de bovenstaande grafiek. De gemiddelde variabele prijs voor nieuwe stroomcontracten, exclusief belastingen, is gedaald naar 0,21 euro per kWh. Inclusief de energiebelasting en de btw komt dit neer op ongeveer 0,36 euro per kWh.

Hiermee liggen variabele stroomprijzen voor nieuwe klanten inmiddels veelal onder het maximumtarief van het prijsplafond voor energie, dat is vastgesteld op 0,40 euro per kWh, inclusief belastingen.

De gemiddelde stroomprijs voor een vast contract van 1 jaar lag in april eveneens op ongeveer 0,21 euro per kWh. Met de belastingen opgeteld komt dat uit op ongeveer 0,36 euro per kWh.

De daling van stroomprijzen volgt nog steeds de lagere prijzen op groothandelsmarkten van begin dit jaar, concludeert Pricewise.

Gas: prijzen onder maximum van prijsplafond

De variabele gasprijzen voor consumenten vertonen in april een verdere daling. Ook hier werken de lagere gasprijzen op groothandelsmarkten door.

Bij variabele contracten ligt de gemiddelde prijs, exclusief belastingen, in april op net geen 0,67 euro per kuub, volgens de data van Pricewise. Inclusief belastingen gaat het dan om gemiddeld 1,27 euro per kuub voor nieuwe variabele contracten. Dat is duidelijk lager dan de maximum gasprijs voor het prijsplafond, die op 1,45 euro per kuub ligt.

"Er is meer aanbod en er zijn steeds lagere prijzen. Dat een prijs onder de tarieven van het prijsplafond ligt, lijkt inmiddels meer regel dan uitzondering", schrijft Pricewise in een toelichting.

Bij vaste contracten voor nieuwe klanten ligt de gemiddelde prijs per kuub, exclusief belastingen, in april op ongeveer 0,69 euro. Met belastingen opgeteld komt dat neer op een prijs van ongeveer 1,29 euro per kuub.

Met de huidige groothandelsprijzen voor zowel stroom als gas is het volgens Pricewise een kwestie van tijd tot alle energieleveranciers variabele tarieven zullen aanbieden die onder het maximum van het prijsplafond liggen.

Lees ook: Vast energiecontract afsluiten: is dit een gunstig moment?