- Op de hypotheekmarkt lijkt sprake van een kentering: hypotheekrentes met langere rentevaste perioden zijn afgelopen week per saldo licht gestegen.

- Van de 26 hypotheken waarbij wijzigingen van de rente werden doorgevoerd, ging het in 16 gevallen om een verhoging van de hypotheekrente.

- Marktexperts verwachten ook deze week weer verhogingen van de hypotheekrente.

- Lees ook: De huizenprijzen dalen, maar de WOZ-waarde van je woning stijgt: zo kun je bezwaar maken

De daling van hypotheekrentes met langere rentevaste perioden sinds oktober 2022 lijkt tot stilstand gekomen. Afgelopen week was er zelfs sprake van een kleine stijging van gemiddelde hypotheekrentes. Dit heeft te maken met kantelende verwachtingen over de inflatie en de reactie daarop bij beleggers op de kapitaalmarkt.

De gemiddelde hypotheekrentes voor 5 jaar vast, 10 jaar vast, 20 jaar vast en 30 jaar vast mét NHG-verzekering zijn afgelopen week allemaal met 0,01 procentpunt tot 0,03 procentpunt gestegen, zo meldt financieel intermediair Van Bruggen Adviegroep in zijn nieuwsbrief van maandag. Dat is zeer weinig, maar kan wel duiden op een omslagpunt wat betreft de ontwikkeling van hypotheekrentes.

Voor de twee populairste rentevaste perioden van respectievelijk 10 jaar vast en 20 jaar vast, zijn de gemiddelde tarieven als volgt:

Gemiddelde hypotheekrente per 20 februari 2023

- 10 jaar vast mét NHG-verzekering: 4,01%

- 10 jaar vast zonder NHG (100% marktwaarde): 4,52%

- 20 jaar vast mét NHG-verzekering: 4,21%

- 20 jaar vast zonder NHG (100% marktwaarde): 4,8%

(bron: Van Bruggen Adviesgroep)

In onderstaande tabel is te zien dat de hypotheekrente bij 26 hypotheken is aangepast in een week tijd, zo blijkt uit gegevens van de site actuelerentestanden.nl.

In zestien gevallen is sprake van een stijging van alle aangepaste tarieven, in zes gevallen zijn er afhankelijk van de rentevaste periode zowel verhogingen als verlagingen doorgevoerd, en in vier gevallen zijn de tarieven verlaagd.

Stijging hypotheekrente: hardnekkige inflatie speelt mee

De stijging van de hypotheekrentes met langere rentevaste perioden heeft te maken met het aantrekken van de rentes op de kapitaalmarkt. Zo is de rente op de 10-jaars staatslening van Nederland sinds begin februari gestegen van 2,3 procent naar een actueel niveau van ruim 2,7 procent.

De 10-jaars staatsrente is een belangrijk anker voor de hypotheekmarkt, omdat deze rente een indicatie geeft van de kosten die geldverstrekkers zelf maken als ze financiering zoeken voor het verstrekken van hypotheekleningen.

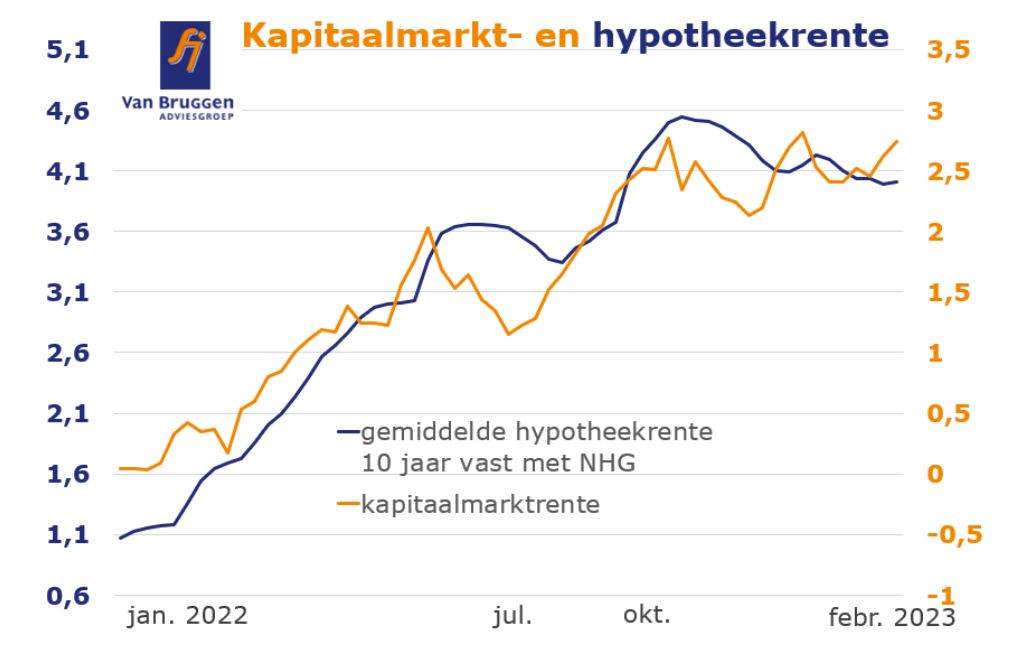

In de onderstaande grafiek van Van Bruggen is te zien hoe de 10-jaars staatsrente (oranje lijn) en de 10-jaars hypotheekrente (blauwe lijn) doorgaans redelijk in de pas lopen.

De stijging van de kapitaalmarktrente heeft te maken met de verwachtingen omtrent de ontwikkeling van de inflatie. Die lijkt weliswaar iets te koelen, vergeleken met de piekniveaus van afgelopen jaar, maar centrale bankiers waarschuwen dat de inflatie dit jaar hardnekkig hoog kan blijven. Dit betekent dat beleggers in obligatieleningen geneigd zullen zijn een hogere rentevergoeding te vragen om de koopkracht van vermogen dat vast zit in leningen enigszins op peil te houden.

Van Bruggen verwacht voor de hypotheekmarkt dat "de stijgende trend van de hypotheekrentes zich deze week zal doorzetten als meer geldverstrekkers hun hypotheekrentes gaan verhogen".