- De hypotheekrente is sinds afgelopen oktober met 1 procentpunt gestegen.

- Dat brengt hogere maandlasten mee, als je een nieuwe hypotheek afsluit.

- Dat is niet alles. Wil je een huis kopen? Het maximale bedrag dat je mag lenen, valt lager uit vanwege de gestegen hypotheekrente.

- Lees ook: Stijging hypotheekrentes zet door: 10 jaar vast relatief harder omhoog dan 20 en 30 jaar vast

De gemiddelde hypotheekrente voor looptijden van 10 en 20 jaar vast is met 1 procentpunt gestegen, vergeleken met het dieptepunt in oktober 2021. Dat meldt financieel intermediair Van Bruggen Adviesgroep in zijn wekelijkse nieuwsbrief.

De gemiddelde rente voor 10 jaar vast met NHG is sinds oktober vorig jaar verdubbeld: van 1 procent naar 2 procent.

De populaire hypotheekrente van 20 jaar vast is gestegen van 1,33 procent in oktober vorig jaar naar 2,36 procent eind maart. Ook hier gaat het om hypotheken mét NHG-verzekering.

De snelheid van de stijging valt op in historisch perspectief. Alleen tijdens de eurocrisis van 2010 stegen de hypotheekrentes zo hard in zo’n korte periode.

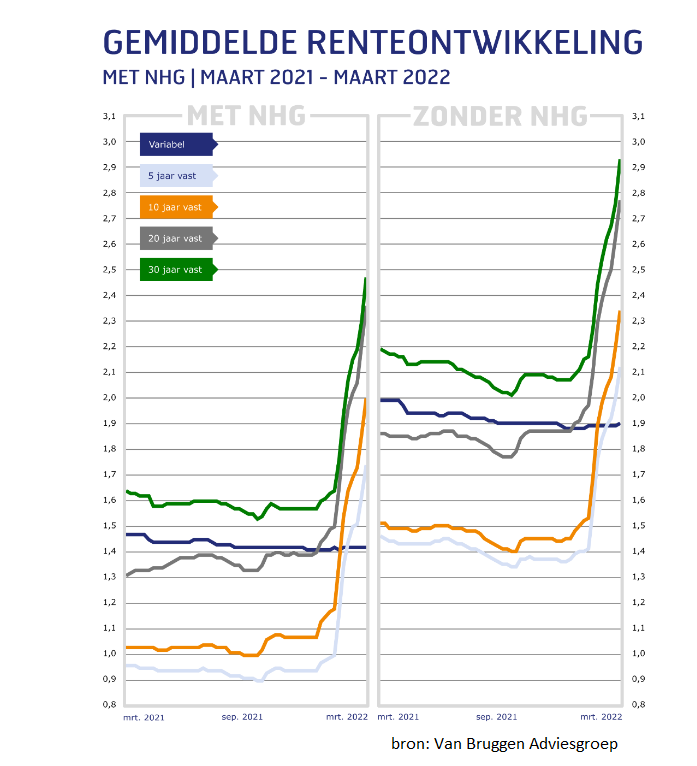

De onderstaande grafiek illustreert hoe hard de hypotheekrentes zijn gestegen in de afgelopen maand:

Te zien zijn gemiddelde hypotheekrentes voor de looptijden van 5 jaar, 10 jaar, 20 jaar en 30 jaar, plus de variabele hypotheekrente (donkerblauwe lijn).

De hoogste hypotheekrente bedraagt gemiddeld bijna 3 procent voor een looptijd van 30 jaar, zonder NHG-verzekering. De laagste hypotheekrente is de variabele rente mét NHG van afgerond 1,4 procent.

Hypotheekrente volgt de marktrente

De stijging van de hypotheekrente is het gevolg van de hogere rentes op de financiële markten, concludeert Van Bruggen. Een hogere marktrente brengt hogere financieringskosten mee voor geldverstrekkers als ze zelf lenen.

Om winstmarges te beschermen moeten geldverstrekkers de hypotheekrente verhogen als marktrentes sterk stijgen.

De onderstaande grafiek laat zien hoe nauw hypotheekrentes de beweging van marktrentes volgen. De oranje lijn laat de ontwikkeling van de Nederlandse staatsrente met een looptijd van 10 jaar zien. Dit is een belangrijke indicator voor rentes op de kapitaalmarkt. De blauwe lijn is de gemiddelde hypotheekrente voor 10 jaar vast met NHG-verzekering.

Hogere hypotheekrente: dit gebeurt er met maandlast

Nu we naar de rentestanden gekeken hebben, is het goed om een voorbeeld uit te werken waaruit duidelijk wordt hoe de rentestijging uitpakt voor een iemand die een nieuwe hypotheek wil afsluiten.

Van Bruggen neemt als voorbeeld een stel waarvan beide partners een middeninkomen hebben. Zij hebben een woning gekocht van 350.000 euro, met een annuïteitenhypotheek van eveneens 350.000 euro. Ze hebben de rente vastgezet voor 20 jaar.

Bij een annuïteitenhypotheek bestaat de maandlast uit een combinatie van rente en aflossing. Bij een stijging van de hypotheekrente treden er twee effecten op. Ten eerste krijg je bij een hogere hypotheekrente te maken met een hogere maandlast. Ten tweede los je minder hard af, als de rentelasten stijgen.

Sinds begin dit jaar is de gemiddeld hypotheekrente voor 20 jaar vast met nagenoeg 1 procentpunt gestegen, van 1,4 procent naar bijna 2,4 procent.

Door de stijging van de rente neemt de bruto maandlast in dit voorbeeld met 174 euro toe, tot in totaal 1.365 euro, zoals te zien is in het overzicht hieronder. De netto maandlast stijgt minder hard, met 66 euro, omdat je met hogere rentelasten ook meer voordeel hebt van de hypotheekrenteaftrek.

Als we een periode van tien jaar nemen, dan betaal je vanwege de gestegen hypotheekrente 9.150 euro meer aan netto maandlasten. Binnen hetzelfde tijdsbestek los je minder snel af dan bij een lagere rente. In de periode van tien jaar scheelt dat 10.714 euro aan aflossing.

Bij elkaar betekent dat voor het stel uit ons voorbeeld dat hun hypotheek 19.864 euro duurder uit komt vanwege de stijging van de hypotheekrente met 1 procentpunt.

Maximale hypotheek lager bij stijging hypotheekrente

Een hogere hypotheekrente betekent vaak ook dat het bedrag dat je maximaal mag lenen, lager uitvalt. De stijging van de populaire hypotheekrente van 20 jaar vast naar 2,4 procent, waar we eerder naar keken, leidt ook tot een lager te lenen hypotheekbedrag van enkele duizenden euro’s.

Bijvoorbeeld, een stel met inkomens van 35.000 euro en 25.000 euro mag bij een rente van 1,4 procent maximaal 286.476 euro lenen. Bij een rente van 2,4 procent daalt het maximale leenbedrag naar 275.682 euro. Het scheelt dus bijna 11.000 euro.

Een ander stel met wat hogere inkomens van 38.000 euro en 30.000 euro kon bij een rente van 1,4 procent een maximale hypotheek van 341.323 euro krijgen. Bij een rente van 2,4 procent daalt dat naar 334.238 euro. Dat is dus ruim 7.000 euro minder.

Dat waren voorbeelden van hypotheken mét een NHG-verzekering. Laten we kijken naar een hypotheekrente van 20 jaar vast zonder NHG. Deze steeg van 1,85 procent in oktober 2021, naar gemiddeld 2,8 procent eind maart dit jaar.

Een gezin met inkomens van 50.000 euro en 40.000 euro kon bij een rente van 1,85 procent 497.013 euro lenen. Bij een hogere hypotheekrente van 2,8 procent kunnen deze mensen een maximale hypotheek van 483.701 euro aanvragen. De hogere hypotheekrente scheelt in dit voorbeeld ruim 13.000 euro.

Als laatste kijken we naar een stel met hogere inkomens van 60.000 euro en 50.000 euro. Zij konden bij de lagere hypotheekrente 620.116 euro lenen. Bij een hogere hypotheekrente kunnen zij een maximale hypotheek van 613.499 aanvragen. Het verschil is dus bijna 7.000 euro.

Je kunt dus de conclusie trekken dat een hogere hypotheekrente zorgt voor een lager maximaal te lenen bedrag. Het is dan ook verstandig om, voordat je op een huis gaat bieden, na te gaan wat je maximaal aan hypotheek kunt krijgen.

Lees meer over hypotheken:

- Single starter moet gemiddeld €38.000 aan eigen geld meenemen voor woning van 60 m2 – bekijk hoeveel je moet bijleggen per gemeente

- Belastingaangifte 2021: aftrekposten voor je huis en hypotheek

- Fiscale partners moeten opletten bij belastingaangifte: hypotheekrenteaftrek toekennen aan partner met hoogste inkomen is niet altijd voordelig