- De stijging van hypotheekrentes zet, na een pauze eind februari en begin maart, weer door.

- Dit heeft vooral te maken met het oplopen van rentes op kapitaalmarkten, waar de bezorgdheid over de hoge inflatie toeneemt.

- Relatief gezien stijgen hypotheekrentes met looptijden van 5 jaar en 10 jaar wat harder dan rentes die 20 jaar of 30 jaar vaststaan.

- Lees ook: Scenario’s voor de hypotheekrente: hoge inflatie kan rente verder omhoog duwen

Bij het begin van de oorlog in Oekraïne viel de stijging van rentes op de hypotheekmarkt even stil, maar inmiddels is weer sprake van verder oplopende hypotheekrentes.

Dat constateert financieel intermediair Van Bruggen Adviesgroep in de nieuwsbrief van deze week.

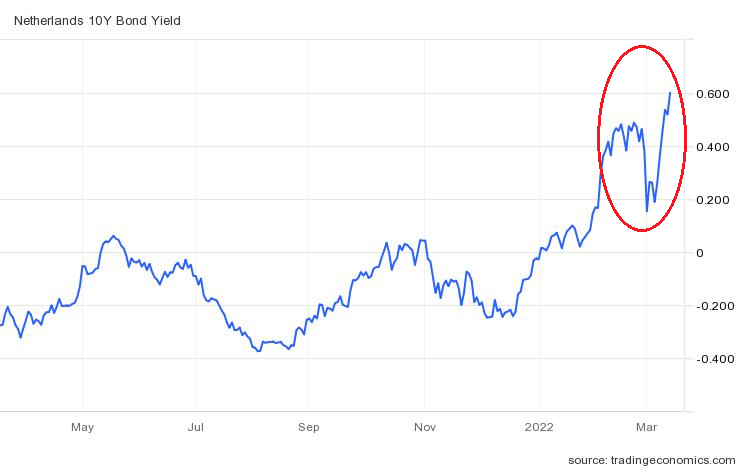

De belangrijkste reden lijkt te zijn dat rentes op de kapitaalmarkt de stijgende lijn weer hebben opgepakt. Dat is ook te zien in de onderstaande grafiek van de marktrente voor de 10-jarige Nederlandse staatslening. Na een dipje van eind februari en begin maart, noteert de 10-jaars staatsrente inmiddels op 0,6 procent.

De 10-jaars staatsrente geldt als een belangrijk anker voor de hypotheekmarkt, omdat deze rente een indicatie geeft van de leenkosten die geldverstrekkers zelf maken als ze financiering zoeken. Een stijgende rente op de kapitaalmarkt betekent dat geldverstrekkers zelf duurder uit zijn en dat werkt vaak met enige vertraging door in de hypotheekrentes.

De recente ontwikkeling van stijgende rentes op kapitaalmarkten wordt mede gevoed door de hoge inflatie. In verband hiermee gaf Europese Centrale Bank afgelopen week aan monetaire steunprogramma's verder te gaan afbouwen. Beleggers houden er inmiddels rekening mee dat de ECB zijn beleidsrente in de tweede helft van dit jaar verhoogt.

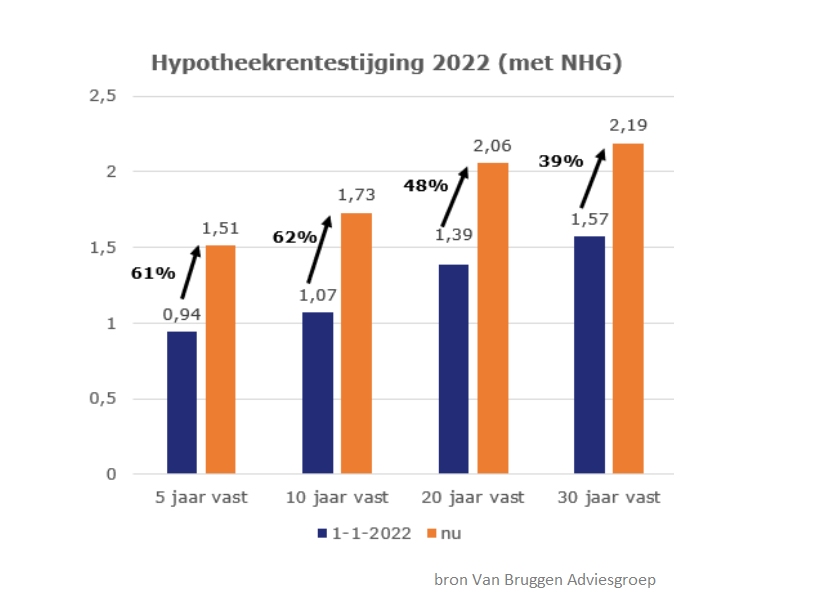

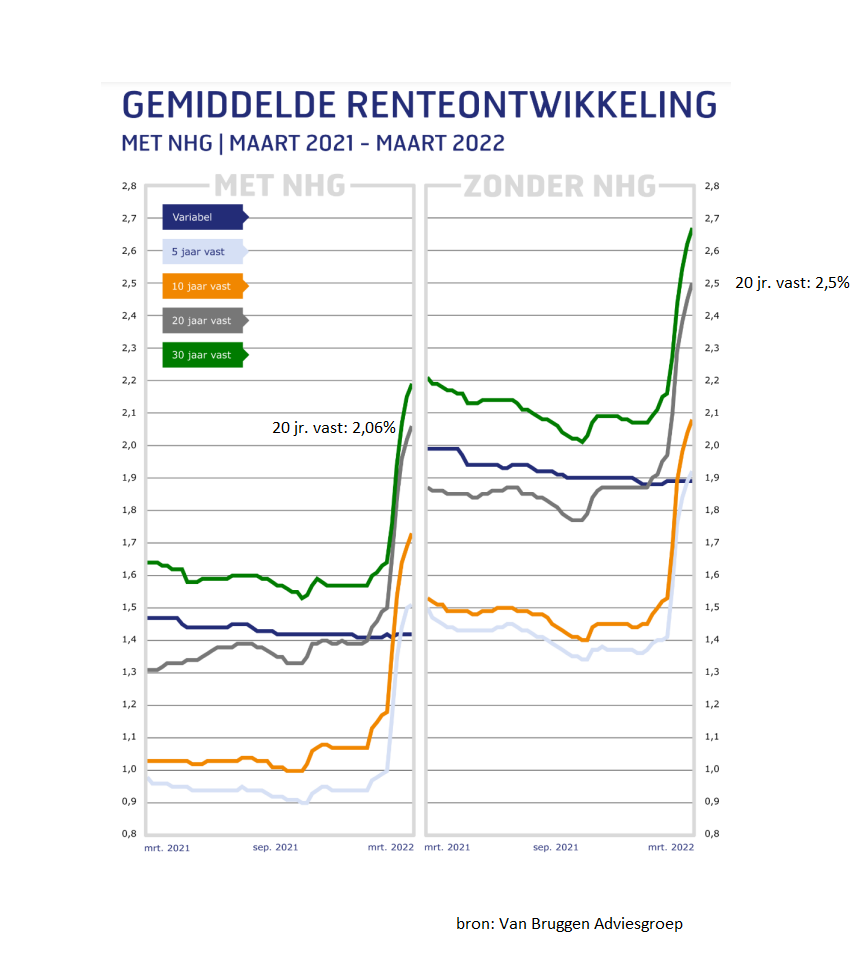

In onderstaande tabel laat Van Bruggen zien dat gemiddelde hypotheekrentes voor diverse looptijden inmiddels verder zijn opgelopen. Voor de populairste rentevaste periode van 20 jaar geldt dat de gemiddelde rente mét NHG-verzekering inmiddels op 2,06 procent ligt; de gemiddelde 20-jaars rente zonder NHG bedraagt 2,5 procent.

Hypotheekrente: 10 jaar vast stijgt relatief harder dan 30 jaar vast

Hoewel hypotheekrentes in historisch perspectief nog altijd laag zijn, is sinds begin dit jaar wel sprake van forse stijgingen. In absolute zin is de 20-jaarsrente dit jaar het hardst opgelopen, met een stijging van 0,67 procentpunt.

Van Bruggen merkt echter op dat als je kijkt naar de procentuele stijging, er bij de hypotheekrentes met kortere looptijden sprake is van een snellere stijging dan bij hypotheekrentes met langere looptijden. Zo steeg de gemiddelde 10-jaars rente dit jaar met ruim 60 procent, terwijl de 30-jaarssrente een stijging van bijna 40 procent doormaakte.