Sinds de start van de coronacrisis hebben banken en andere geldverstrekkers een reeks verhogingen van de hypotheekrente doorgevoerd.

Financieel intermediair Van Bruggen Adviesgroep verwacht dat het aantal renteverhogingen de komende periode afneemt en dat verhogingen van de hypotheekrente minder groot zullen zijn.

Voor geldverstrekkers zijn er momenteel drie zaken die een belangrijke rol spelen bij het al dan niet verhogen van de hypotheekrente.

Sinds de start van de coronacrisis half maart is de gemiddelde hypotheekrente met enkele tienden van een procent gestegen.

De eerste golf renteverhogingen dateert van 19 maart toen geldverstrekkers reageerden op een stijging van staatsrentes.

De rente op staatsleningen ging in maart omhoog, toe duidelijk werd dat overheden miljarden moeten lenen om de economie te stutten in de coronacrisis. In het kielzog van stijgende staatsrentes zijn ook hypotheekrentes gestegen.

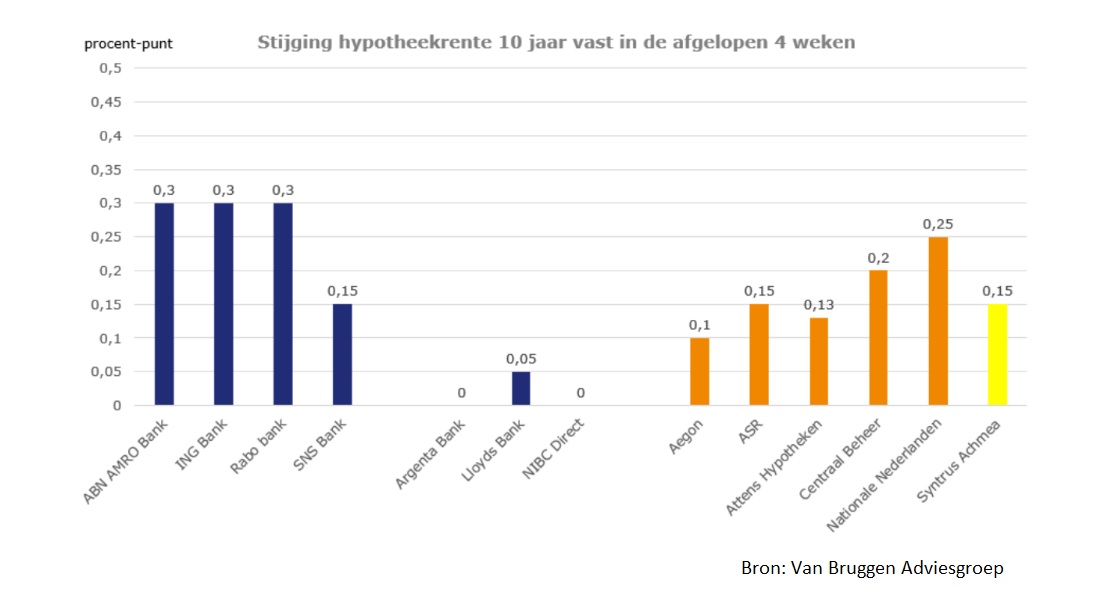

Intermediair Van Bruggen Adviesgroep hield de renteverhogingen van de afgelopen 4 weken bij.

De grafiek hieronder laat voor een aantal geldverstrekkers zien met hoeveel procentpunt ze de hypotheekrente hebben verhoogd. Het gaat om de hypotheekrente voor 10 jaar vast met NHG-verzekering.

De afgelopen week hebben bijna alle geldverstrekkers een renteverhoging doorgevoerd en de meesten kozen ervoor om dat bij enkele rentevaste periodes te doen.

Volgens Van Bruggen Adviesgroep verhoogde zes op de tien geldverstrekkers de rentes voor 10 en 20 jaar vast, terwijl de helft een renteverhoging op 5 jaar vast doorvoerde. Slechts vier op de tien verhoogde de rente op 30 jaar vast.

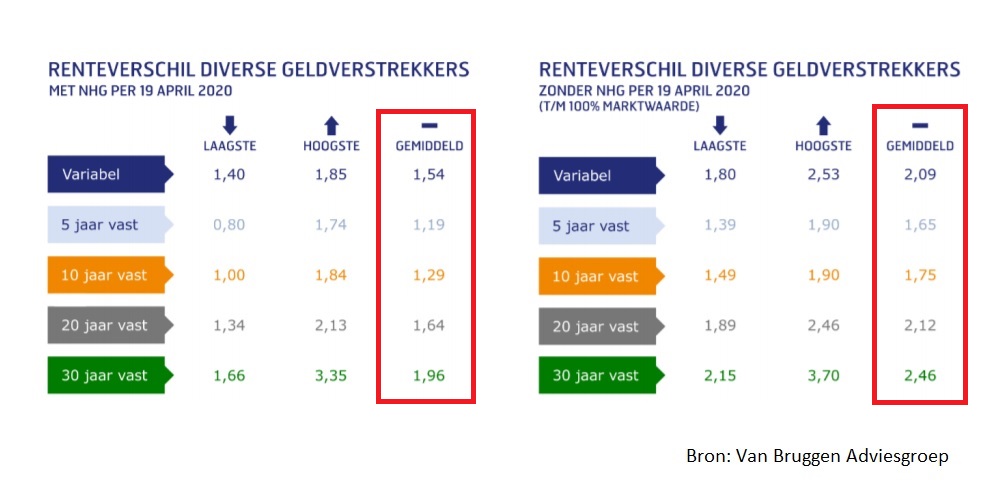

De tabel hieronder laat de gemiddelde hypotheekrente van verschillende rentevaste periodes zien.

De afgelopen twee weken waren de renteverhogingen kleiner dan de twee weken daarvoor. Van Bruggen Adviesgroep verwacht dat er de komende periode minder renteverhogingen worden doorgevoerd en dat het om beperktere renteverhogingen gaat.

Drie redenen voor om de hypotheekrente aan te passen

Of banken en andere geldverstrekkers de hypotheekrente verhogen hangt af van een aantal factoren. Van Bruggen Adviesgroep noemt drie zaken die banken in overweging nemen om de rente wel of niet te verhogen.

1. Blijft de winstmarge op peil en hoe risicovol is het verstrekken van nieuwe hypotheken

Geldverstrekkers kijken natuurlijk naar de winstgevendheid bij het verstrekken van hypotheken. Dit is onder meer afhankelijk van de kosten die een geldverstrekker zelf kwijt is aan rente om geld aan te trekken.

Ook de inschatting van de risico's op wanbetaling speelt een rol. Als dit risico stijgt, kunnen geldverstrekkers de hypotheekrente verhogen, om zo een 'risicopremie' in te bouwen voor een grotere kans op betalingsproblemen met hypotheken.

Door de coronacrisis krijgen huiseigenaren die werkloos worden, mogelijk problemen met het betalen van de hypotheekrente en wordt aflossen lastiger. Daarom schatten banken het risico op het verstrekken van hypotheekleningen hoger in en dat betekent een hogere hypotheekrente.

2. Is het aantal hypotheekaanvragen te verwerken?

Sinds de start van de coronacrisis is het aantal hypotheekaanvragen gestegen. Het gaat om nieuwe hypotheken maar ook om veel oversluiters die de zekerheid van een lage hypotheekrente willen hebben.

Geldverstrekkers moeten flink aan de bak om al die aanvragen te verwerken en hebben daar tijd voor nodig. Dat geldt al helemaal voor aanvragen van zzp'ers, ondernemers en flexwerkers en wellicht ook voor mensen in loondienst. Zij krijgen extra vragen voor de kiezen omdat zij door de coronacrisis mogelijk minder inkomenszekerheid hebben.

Door de hypotheekrente te verhogen kunnen geldverstrekkers de stroom aanvragen enigszins temperen.

3. Wat doet de concurrentie?

Uiteraard wordt een hypotheek minder aantrekkelijk als de rente wordt verhoogd. Een geldverstrekker die een renteverhoging doorvoert loopt daarmee het risico dat consumenten naar de concurrent stappen.

Maar het risico dat je klandizie misloopt, is natuurlijk minder groot als de hele markt de hypotheekrente verhoogt. Je kunt dan met een gerust hart de hypotheekrente een beetje opschroeven zonder veel omzet mis te lopen. Voordeel daarvan is dat je meer marge maakt.

Lees meer over de hypotheken:

- Deze 5 extra vragen kun je voor de kiezen krijgen, als je een nieuwe of hogere hypotheek aanvraagt in coronatijd – je inkomen wordt kritisch getoetst

- De hypotheekrente stijgt (een beetje) – 6 redenen om je hypotheek wel of juist niet over te sluiten

- Hypotheekrente kan stijgen als overheden zich massaal in de schulden steken – dit zijn de 5 scherpste aanbieders voor een aflossingsvrije en annuïtaire hypotheek