De hypotheekrente voor 30 jaar vast is tot een historisch laag niveau gezakt.

Ook de hypotheekrente voor 20 jaar vast nadert nieuwe dieptepunten.

Business Insider bekeek hoe hoog de maandlasten zijn bij annuïtaire en aflossingsvrije hypotheken voor een NHG-hypotheek van maximaal 310.000 euro.

De hypotheekrente voor 30 jaar vast is de eerste van de langlopende hypotheekrentes die het historische dieptepunt van afgelopen maart weer heeft bereikt.

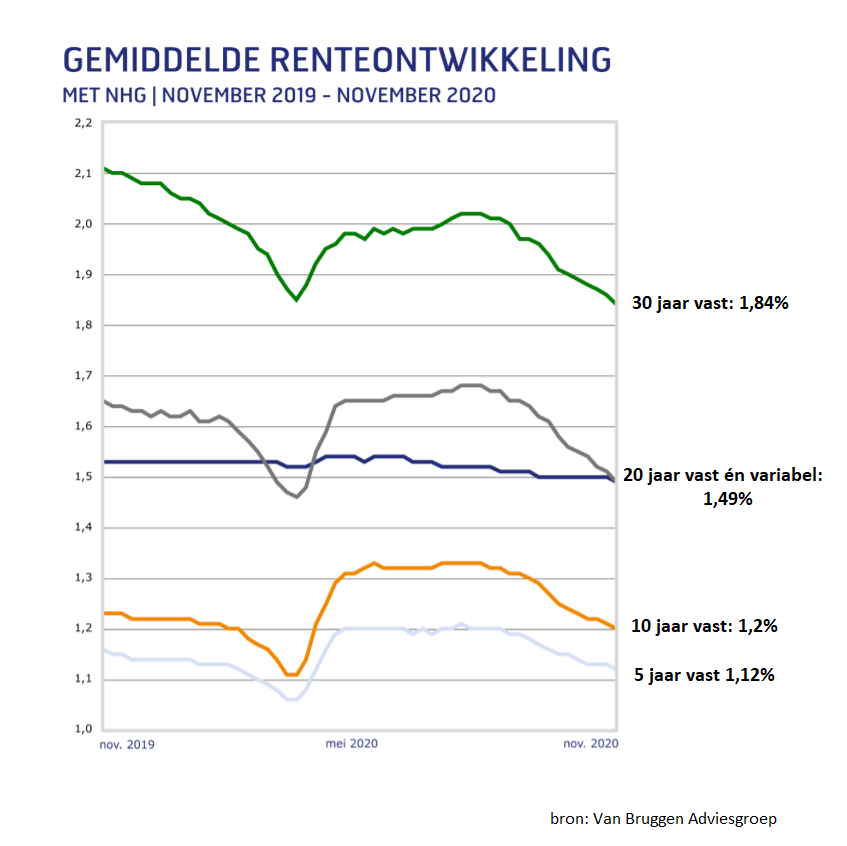

De gemiddelde hypotheekrente voor 30 jaar vast is gezakt tot 1,84 procent, blijkt maandag uit gegevens van financieel intermediair Van Bruggen Adviesgroep. Dit geldt specifiek voor hypotheken mét NHG-verzekering.

Afgelopen maart zakte de gemiddelde 30-jaarsrente tot 1,87 procent. Vervolgens steeg de hypotheekrente weer iets tot de nazomer en trad een nieuwe daling in vanaf september.

De gemiddelde hypotheekrentes voor 10 jaar vast en 20 jaar vast liggen nog iets boven de dieptepunten van afgelopen maart.

De gemiddelde rente mét NHG-verzekering bedraagt voor 10 jaar vast 1,2 procent en voor 20 jaar vast is dat 1,49 procent.

Hypotheekrente lang vastzetten populair

Op de hypotheekmarkt is 20 jaar vast momenteel veruit de populairste rentevaste periode. Uit data van HDN, een aanbieder van hypotheeksoftware, blijkt dat deze rentevaste periode afgelopen week goed was voor circa 54 procent van de hypotheekaanvragen. In 23 procent van de gevallen kozen aanvragers voor 10 jaar vast en 30 jaar vast had een marktaandeel van 12 procent.

Voor NHG-hypotheken geldt dat je dit jaar maximaal 310.000 euro kunt lenen als je wilt dat de hypotheek onder deze garantieregeling valt.

Met een NHG-verzekering wordt het risico op wanbetaling afgedekt voor geldverstrekkers als huiseigenaren de hypotheeklasten niet meer kunnen dragen. Hierdoor ligt de hypotheekrente mét NHG-verzekering doorgaans iets lager dan voor hypotheken zonder NHG.

Maandlasten annuïtaire en aflossingsvrije hypotheek

Als een huiseigenaar momenteel zou kiezen voor een NHG-hypotheek van 310.000 euro, dan komen de maandlasten bij een annuïtaire hypotheek met een rentevaste periode van respectievelijk 10 jaar, 20 jaar en 30 jaar op het volgende neer.

We gaan in de tabel hieronder uit van de gemiddelde hypotheekrente van deze rentevaste perioden.

Met behulp van deze tool van berekenhet.nl, waarbij we hebben gerekend met een bruto jaarinkomen van 65.000 euro, kom je uit op netto maandlasten tussen 968 euro en 1.013 euro per maand. Dit is inclusief het effect van de hypotheekrenteaftrek.

De verschillen zijn relatief klein: zo betaal je voor 30 jaar vast per maand maar 25 euro per maand méér dan voor 20 jaar vast in dit voorbeeld.

Dezelfde berekening kun je ook maken voor een aflossingsvrije hypotheek. We nemen in dit geval de bruto maandlasten, omdat je voor nieuwe aflossingsvrije hypotheken geen recht meer hebt op de hypotheekrenteaftrek (voor aflossingsvrije hypotheken die vóór 2013 zijn afgesloten geldt dat nog wel).

De tabel ziet er dan als volgt uit:

Bij een aflossingsvrije hypotheek betaal je alleen rente, waardoor de absolute hoogte van de maandlast lager is dan bij een annuïtaire hypotheek. Ook als je voor de annuïtaire hypotheek wél het voordeel hebt van de hypotheekrenteaftrek en bij de aflossingsvrije hypotheek niet.

Bij de annuïtaire hypotheek bestaat de maandlast uit zowel rente als een deel aflossing. Gevolg hiervan is ook dat renteverschillen op de totale maandlast minder zwaar wegen.

Bij de aflossingsvrije hypotheek wegen renteverschillen juist relatief zwaar: het verschil in de rente tussen 20 jaar vast en 30 jaar vast is in het bovenstaande voorbeeld 0,35 procentpunt. In de bruto maandlast scheelt dat 90 euro.

Bij het kiezen voor een zeer lange rentevaste periode, zoals 30 jaar vast, heb je grote zekerheid over de maandlasten gedurende lange tijd. Van belang is wel om ook naar andere hypotheekvoorwaarden te kijken.

Een belangrijke vraag is bijvoorbeeld hoe je geldverstrekker omgaat met verhuisvoorwaarden: mag je de oude hypotheekrente meenemen als je tussentijds verhuist? Als dat niet het geval is en je verhuist na bijvoorbeeld tien jaar terwijl de hypotheekrente tegen die tijd is gestegen, dan kun je alsnog met een hoger lastenplaatje te maken krijgen.

[activecampaign form=24]