De Nederlandse huizenmarkt is manisch-depressief: als het goed gaat, knallen de prijzen van koopwoningen omhoog en stijgen de huren hard; en als het minder gaat, dondert alles ook flink omlaag.

Er zijn drie problemen die hieraan ten grondslag liggen, stelt president Klaas Knot van De Nederlandsche Bank (DNB) maandag in een toespraak.

Om te beginnen financieren Nederlandse huiseigenaren hun eigen woning met veel te veel hypotheekschuld, vindt Knot. Die hoge hypotheekschulden zorgen ervoor dat schommelingen van de hypotheekrente sterke invloed hebben op het sentiment op de huizenmarkt. Eerder al pleitte Knot ervoor om de maximale hypotheekschuld te beperken tot 90 procent van de woningwaarde.

Tweede manco is dat de vrije huursector in de afgelopen decennia te veel een ‘ondergeschoven kindje’ is geweest in het Nederlandse woningmarktbeleid. Volgens Knot zit het probleem vooral bij woningen in het middensegment. Er zijn nu te weinig huurwoningen in de vrije sector tot een bedrag van circa 1.000 euro per maand.

Volgens Knot hadden beleidsmakers jarenlang vooral oog voor de sociale huursector en de koopmarkt, met als gevolg dat er nu veel te weinig vrije huurwoningen zijn. “Waar net na de Tweede Wereldoorlog de woningvoorraad nog voor 60 procent uit vrije huur bestond, is daar anno 2019 nog geen 10 procent van over.”

Knot signaleert de laatste jaren wel weer een lichte stijging van het aanbod. "Middenhuur is door het kabinet dan ook hoog op de agenda gezet. Maar dat is niet genoeg", vindt hij. De DNB-baas zou graag zien dat huren, onder meer vanwege de doorstroming, weer een aantrekkelijk alternatief wordt voor het kopen van een huis.

Naast beperking van de financiering van koopwoningen met veel hypotheekschuld en meer huurwoningen in het middensegment, moet er ook gewoon meer aanbod van nieuwbouwwoningen komen, meent Knot.

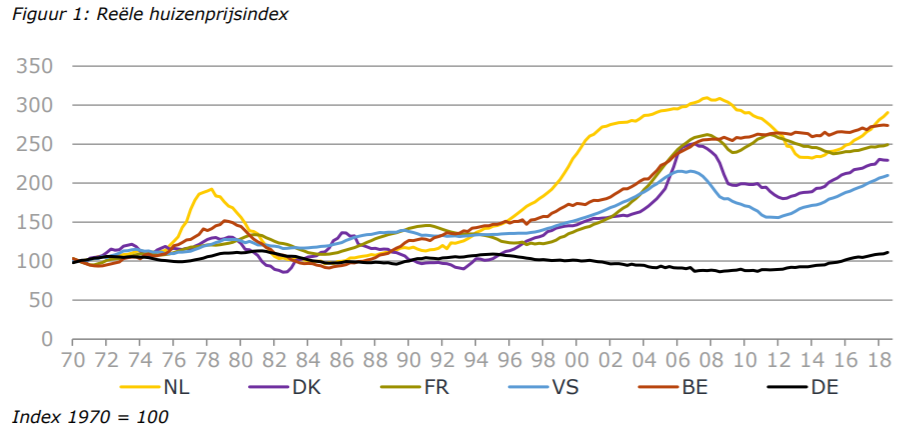

Als deze drie problemen worden aangepakt, kan de Nederlandse huizenmarkt stabieler worden. Vergeleken met 1970 kende de gemiddelde huizenprijs in Nederland maar liefst vijf hoogte- en dieptepunten. Daarmee is de Nederlandse huizenmarkt veel beweeglijker dan die in omringende landen.

De Belgische markt steeg bijna evenveel als de Nederlandse in de afgelopen veertig jaar, maar deed dat zonder scherpe dalingen. In Duitsland zijn de huizenprijzen zelfs bijna niet gestegen.

De Nederlandsche Bank haalt deze grafiek aan:

Volgens Knot hebben de pieken en dalen van de huizenprijs een behoorlijke economische weerslag.

"De groei van de particuliere consumptie sinds 2013 werd voor 60 procent gedreven door het herstel van de huizenmarkt. De economische groei zelf werd in die periode voor een kwart verklaard door het herstel van onze huizenmarkt.

Nu klinkt die bijdrage aan de economische groei u misschien juist als iets positiefs in de oren. Maar u moet wel bedenken dat dit effect twee kanten op werkt: in mindere tijden zorgt diezelfde huizenmarkt ervoor dat bij ons het dal extra diep is."