Huizenkopers liepen de deur plat bij de Nationale Hypotheek Garantie (NHG) in de eerste maand van 2019. Van alle hypotheekaanvragen werd 42 procent afgesloten met een NHG-garantie.

Daarmee is het aantal NHG-aanvragen met 17 procent gestegen ten opzichte van heel 2018, zo blijkt uit cijfers van online bank Knab die zich baseert op HDN (Hypotheken Data Netwerk). Volgens Knab is de verhoging van de NHG-grens van 265.000 euro naar 290.000 euro de hoofdreden voor de stijging.

Ondertussen is de premie voor de garantie verlaagd: betaalde je eerst 1 procent van de hypotheeksom, sinds 2019 is dat 0,9 procent.

Sluit je een hypotheek af van 290.000 euro dan moet je dus eenmalig zo’n 2.600 euro aftikken voor de NHG. Maar daar staat een aantal voordelen tegenover. Zo ben je met de garantie onder voorwaarden beschermd als je een restschuld niet kunt terugbetalen. Zo’n restschuld kan ontstaan als de hypotheek hoger is dan de waarde van de woning.

Kun je door een scheiding, werkloosheid, arbeidsongeschiktheid of overlijden van je partner de hypotheek niet meer opbrengen en moet je je huis verkopen, dan kan de NHG-regeling ervoor zorgen dat de geldverstrekker z’n geld terugkrijgt.

Met NHG als vangnet is de hypotheekrente lager

Met de stijgende huizenprijzen van vandaag lijkt een restschuld misschien ver weg en een NHG-verzekering overbodig, maar tijdens de huizencrisis die in 2009 uitbrak liep het aantal gedwongen verkopen behoorlijk op. Tussen 2010 en 2017 ving de NHG 865 miljoen euro aan verliezen op.

Behalve dat de NHG een vangnet vormt, brengt het nog een ander voordeel met zich mee: met NHG kom je in aanmerking voor een lagere hypotheekrente. Immers, hoe hoger het risico dat de bank met een lening loopt, des te hoger de rente.

Geldverstrekkers hanteren risicoklassen met rente-opslagen om de hypotheekrente te bepalen. Met NHG wordt de kans dat de hypotheek niet kan worden terug betaald, aanzienlijk verkleind.

Volgens intermediair Van Bruggen Adviesgroep zijn hypotheken zonder NHG doorgaans 0,55 tot 0,65 procent duurder dan hypotheken met NHG. Dit zijn momenteel de gemiddelde rentes van hypotheken met en zonder NHG, die De Hypotheekshop op een rijtje heeft gezet.

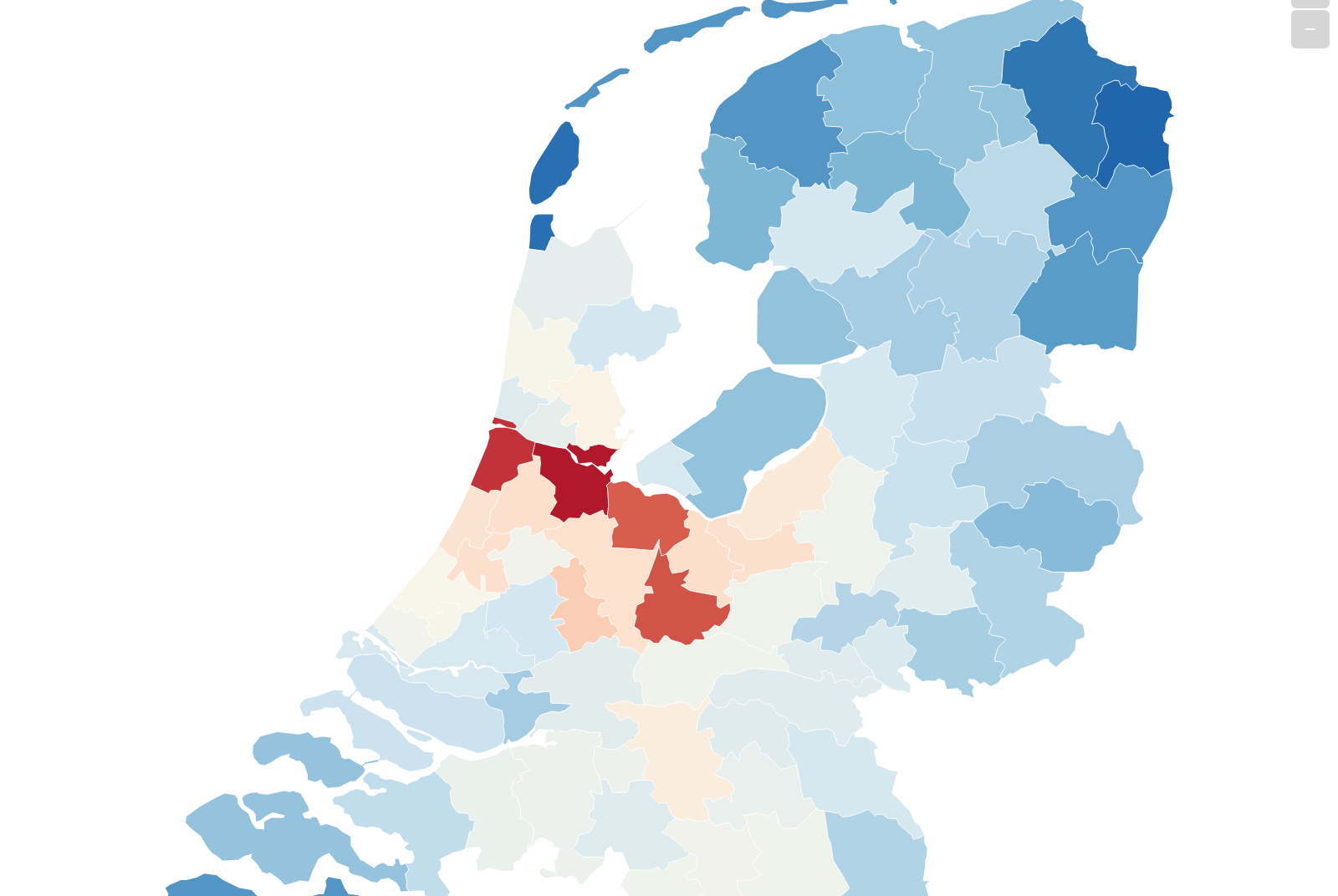

Hier kun je een huis kopen met NHG

Als huizenzoeker wil je misschien weten waar je zoal een huis kunt kopen voor 290 duizend euro. Om een idee te krijgen van de regionale verschillen pakte Business Insider de gemiddelde huizenprijzen van het vierde kwartaal 2018 van makelaarsvereniging NVM erbij.

Hieronder vind je de gemiddelde huizenprijzen van het vierde kwartaal vorig jaar.

Zet je de gemiddelde huizenprijs per regio af tegen de NHG-grens van 290 duizend euro, dan kun je zien waar je met een NHG-hypotheek wel en niet een huis kunt kopen tegen gemiddelde verkooprijzen.

Zoals je ziet is er genoeg te koop voor een hypotheek van 290 duizend euro. Donkerblauw Noordoost-Groningen ligt maar liefst 118.000 euro onder de grens.

Wie centraler wil wonen kan ook nog in Lelystad terecht waar de gemiddelde huizenprijs 53.000 euro onder de NHG-grens ligt. Alleen de roodgekleurde Randstad wordt een no go voor huizenkopers die een NHG-hypotheek willen. Althans, als ze geen eigen geld meenemen.

Verder zegt de gemiddelde prijs natuurlijk niet alles: in duurdere regio's kun je ook voor relatief goedkope woningen gaan en je slag slaan voor 290 duizend euro of minder. Maar dan moet je wel rekening houden met iets minder woonruimte.

Lees hier meer over hypotheken en de NHG:

- Mét NHG is je hypotheekrente zo’n 0,5% lager – hier moet je op letten bij de keuze tussen wel of geen NHG-garantie

- Laagste hypotheekrente met NHG-garantie? Niet bij elke geldverstrekker

- Lagere hypotheekrente doordat je aflost of je huis meer waard wordt? Dit zijn de verschillen tussen 10 grote geldverstrekkers

- Aflossingsvrije hypotheek kan leiden tot forse restschuld – dit doen de banken om te zorgen dat huiseigenaren niet in problemen komen