- Voor spaarders is het momenteel niet te doen om met de rentevergoeding op spaargeld de inflatie bij te benen.

- Maar huizenprijzen stijgen nog altijd relatief hard, vergeleken met de gemiddelde stijging van consumentenprijzen.

- Hoe zit dat op de lange termijn? Vastgoedexpert Piet Eicholz stelt in het FD dat als je minstens 20 jaar een eigen huis hebt, de kans op een positief rendement na aftrek van de inflatie groot is.

- Lees ook: Hypotheekrente opnieuw vastzetten? Hier moet je op letten bij de keuze tussen 10 en 20 jaar vast

Spaarders kijken al jaren aan tegen lage rentes waarmee ze de inflatie niet kunnen bijbenen. Maar voor huiseigenaren is dat een ander verhaal.

Kijk je naar de ontwikkeling van de inflatie in Nederland en de hoogste variabele spaarrentes dan is er in 2022 een enorme kloof ontstaan. Dat is goed te zien in onderstaande grafiek, die toont dat tegenover de gemiddelde prijsstijging van goederen en diensten van ruim 10 procent in juli een variabele spaarrente van net iets boven de nul procent staat.

Kortom, de koopkracht van spaargeld neemt rap af.

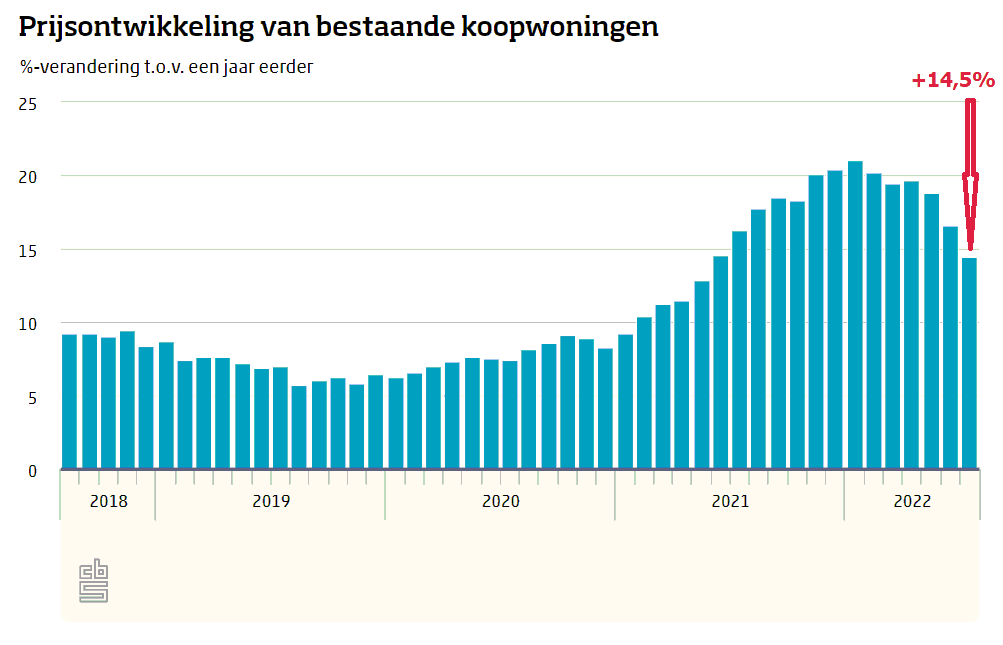

Op de huizenmarkt is echter sprake van een heel ander fenomeen. Hoewel de gemiddelde stijging van huizenprijs dit jaar afvlakt, ligt de toename van de gemiddelde huizenprijs op jaarbasis nog wel boven het niveau van de inflatie.

Zo bedroeg de gemiddelde toename van de huizenprijs in juli nog altijd 14,5 procent op jaarbasis. Dat was 4 procentpunt meer dan de inflatie van 10 procent. De zogenoemde reële stijging van de huizenprijs (dus gecorrigeerd voor de inflatie), bleef hiermee positief.

Huizenprijs versus inflatie op de lange termijn

Maar hoe zit dat op de lange termijn? Biedt de waarde van een huis dan ook bescherming tegen de inflatie? In een opiniestuk in het Financieele Dagblad gaat hoogleraar Real Estate and Finance Piet Eichholz van de universiteit van Maastricht in op die vraag.

Volgens Eichholz is er opvallend genoeg relatief weinig wetenschappelijk onderzoek gedaan naar de relatie tussen huizenprijzen en de inflatie, ofwel de gemiddelde stijging van prijzen van goederen en diensten. De conclusie hierbij is dat huizenprijzen geen perfecte bescherming bieden tegen inflatie, maar in vergelijking met aandelen en zeker met obligaties geen slechte keuze zijn.

De tijdshorizon speelt hierbij een cruciale rol. Als je kijkt naar het reële rendement van de waarde van woningen, dus de ontwikkeling van woningprijzen gecorrigeerd voor de inflatie, dan geldt volgens berekeningen van Eichholz dat er een kans van 30 procent tot 40 procent is op een negatief reëel rendement voor de eigen woning bij een bezitsperiode tot 15 jaar.

Houd je een eigen woning gedurende twintig jaar aan, dan daalt de kans op een negatief reëel rendement fors naar nog maar 3 procent, schrijft Eichholz in het FD.

Goed om hierbij te beseffen is dat een huis als bescherming tegen inflatie heel andere kenmerken heeft, dan bijvoorbeeld looninkomen of vrij opneembaar spaargeld. Als prijzen van goederen en diensten stijgen, voel je dat direct als je inkomen niet genoeg meestijgt. En als je spaargeld inzet om aankopen te doen, neemt de koopkracht van je spaargeld in de loop van de tijd af, als de inflatie hoger is dan de rentevergoeding op spaargeld.

Vermogenswaarde die in stenen zit, is daarentegen meestal niet direct beschikbaar voor consumptieve aankopen. In de meeste gevallen wordt vermogenswaarde van de eigen woning ingezet voor de aankoop van een nieuwe woning bij verhuizing, en dan is vooral relevant hoe de waarde van je oude en nieuwe woning zich tot elkaar verhouden.

Alleen als de overwaarde uit een woning liquide wordt gemaakt, bijvoorbeeld bij een erfenis of als je een dure grote woning verkoopt om in een kleinere woning te gaan wonen, wordt de koopkracht van de overwaarde relevant.

Tot slot speelt de inflatie wel een rol voor verhuurders van woningen, want los van de waardestijging of -daling van woningen, is de ontwikkeling van huurprijzen doorgaans minimaal deels gekoppeld aan de inflatie. Dit kan voor beleggers op de huizenmarkt een manier zijn om te zorgen dat in ieder geval de huurinkomsten van woningen in de pas blijven lopen met de gemiddelde prijsstijging.