De stijging van de euro tot boven de 1,20 dollar per euro markeert een potentieel belangrijke omslag.

Veel indicatoren wijzen op een verdere verzwakking van de dollar.

Voor eurobeleggers kan een zwakke dollar ervoor zorgen dat ze serieus gehinderd worden door een negatief valuta-effect, signaleren beursexperts Michael Nabarro en Gökhan Erem.

ANALYSE – Het is plots een stuk spannender geworden op de valutamarkten. Eerder beschreven we dat als de euro-dollar hoger dan 1,20 dollar per euro zou noteren, een verdere verzwakking van de Amerikaanse munt waarschijnlijk zou zijn. Dat spel is nu op de wagen, maar wat betekent dat voor eurobeleggers?

Eerst kijken we naar het politieke en economische beeld in de Verenigde Staten. De verkiezingen in de VS zitten erop. Het is alleen nog wachten op de definitieve uitslag. Duidelijk is wel: als Joe Biden op 20 januari 2021 zijn intrek mag nemen in het Witte Huis is zijn uitgangspositie ronduit slecht.

De Amerikaanse economie heeft een flinke tik gehad, de banengroei hapert en de schuldenberg is geëxplodeerd. Bovendien loopt het Amerikaanse begrotingstekort dit jaar naar verwachting op tot een ongekende 16 procent van het nationaal inkomen.

Ook is de reële rente in de Verenigde Staten negatief: dat wil zeggen de beleidsrente van de centrale bank gecorrigeerd voor de inflatie.

Biden wil voormalig Fed-voorzitter Janet Yellen benoemen tot minister van Financiën. Wat zou die nou gaan doen…? Het lijkt een kwestie van tijd voordat er een nóg expansiever fiscaal beleid komt en er weer extra dollars worden bijgedrukt.

Hoe groot de speelruimte voor de Democraten wordt, hangt vooral af van de definitieve zetelverdeling in de Amerikaanse Senaat. Daar weten we in januari meer over, als er in de staat Georgia wordt gestreden om twee resterende zetels in de Senaat.

Nu de definitieve machtsverdeling naderbij komt, is vanuit macro-economische optiek een verdere daling van de dollar waarschijnlijk: zowel monetair als fiscaal wordt het gaspedaal ingetrapt. Dat is wat de markt momenteel inprijst.

De verwachting is dat deze nieuwe ronde van overheidssteun op de korte termijn zou moeten leiden tot een flinke opleving van de Amerikaanse economie. Het huidige hoge niveau van de aandelenkoersen en de hoge waardering van aandelen wijzen erop dat beleggers voorsorteren op dit scenario.

Aandelen: groot verschil in dollars en euro's

Kijk je naar het effect van valutabewegingen op de aandelenmarkt, dan is er een groot verschil tussen het Amerikaanse en het Europese perspectief.

Voor een Amerikaanse belegger is het een mooi beursjaar, zelfs als het om beleggingen in Europa gaat. Die leveren in 2020 zomaar 10 procent extra rendement op door de stijging van de euro in de afgelopen maanden.

Omgekeerd heb je het als Europese belegger veel zwaarder. Binnen Europa is geen sprake van nieuwe recordstanden van aandelenbeurzen. Ook zijn er in Europa weinig aandelen die zich kunnen meten met de grote Amerikaanse techbedrijven.

En wat betreft het rendement van beleggingen in dollars: daar heb je door de verzwakking van de dollar te maken met een negatief valuta-effect van 10 procent.

Als eurobelegger is het dus belangrijk om je beleggingen in dollargebieden goed in de gaten te houden. Vooral als het om obligaties gaat, want een coupon van één procent met een dollardaling van bijvoorbeeld vijf procent betekent een negatief rendement van vier procent.

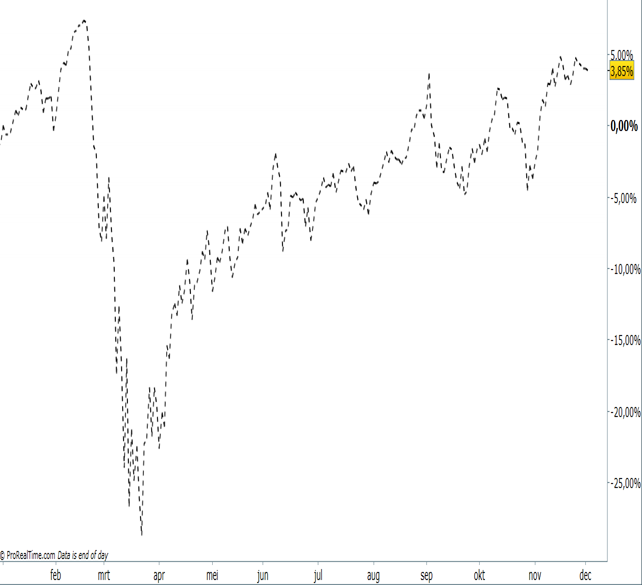

Ook voor aandelen geldt dat de zwakke dollar het feestje flink kan verpesten voor eurobeleggers. Kijk maar eens naar de twee onderstaande grafieken van de S&P 500-index.

Eén in dollars...

De S&P 500-index in dollar: +12,5 procent

...de ander gecorrigeerd voor het valuta-effect in euro's

S&P 500-index in euro: +3,8%

In dollars haalt de S&P 500 dus een plus van ruim 12 procent, in euro's is dat iets minder dan 4 procent. Sterker nog, in euro’s staat deze index niet eens op recordniveau. Enfin, je begrijpt het punt.

Wat zijn de verwachte koersprojecties voor de dollar?

Hieronder kijken we vanuit technische optiek naar ontwikkeling van de dollar tegenover de euro. In de grafiek tonen de groene lijnen de ontwaarding van de dollar op de hele lange termijn.

Vanaf 2008, ten tijde van de vorige crisis, is een correctief, dalend trendkanaal ontstaan, waarbij de dollar aan kracht heeft gewonnen. Dat wordt geïllustreerd door de rode lijnen. De kredietcrisis, weet je nog?

De afgelopen tijd zijn deze twee krachten met elkaar de strijd aangegaan. Nu blijkt, met een zo goed als zekere verkiezingsoverwinning van Joe Biden en de naderende ontknoping van de Brexit, dat de neerwaartse correctie is beëindigd en de opwaartse langetermijntrend voor de euro een vervolg krijgt.

Met de doorbraak boven de 1,20 dollar per euro is de aanval op 1,25 ingezet. Daarboven is de volgende halte net onder 1,40.

Als de euro-dollarkoers de komende maanden rond de 1,30 dollar gaat draaien, moet je als eurobelegger dus rekening houden met 5 tot 10 procent valutarisico in je beleggingen.

De wind in de rug voor eurobeleggers van de afgelopen tien jaar waait naar verwachting vanaf 2021 uit een andere hoek. Iets om mee te nemen in je beleggingsbeslissingen.

Michael Nabarro, Chartered Market Technician (CMT), is onafhankelijk beleggingsspecialist. Sinds 1989 is hij nauw betrokken bij het adviseren van particuliere en professionele relaties met een actieve beleggingsstijl.

Gökhan Erem, ook CMT, is sinds 1995 werkzaam in de financiële sector. Tot 2008 bij instituten en daarna voor eigen rekening bij LeoMont, waar hij zakelijke en particuliere klanten begeleidt.

Deze column is op geen enkele wijze bedoeld als individueel advies tot het doen van beleggingen.