Het verschil tussen de extreem positieve stemming op de beurs en de situatie in de reële economie is groot.

Sentimentsindicatoren wijzen erop dat beleggers momenteel ‘greedy’ zijn, ofwel overenthousiast. Dat is vaak een contraire indicator.

Het enthousiasme kan de beurzen op korte termijn nog wat hoger zetten, maar het is wel oppassen geblazen, aldus beursexperts Michael Nabarro en Gökhan Erem.

ANALYSE – Het blijft wennen aan de enorme verschillen tussen Main Street en Wall Street. Hosanna op de beurs en diepe pijn in de reële economie.

Zo bereikte de Dow Jones-index deze week een recordniveau van 30.000 punten, terwijl de Amerikaanse economie in een zware recessie verkeert. De werkloosheid en schuldenlast zijn ongekend hoog. Bovendien zien we de langste files op weg naar de voedselbanken ontstaan. En laten we de nog steeds wereldwijd toenemende coronabesmettingen en lockdowns niet vergeten.

De vraag is: hoelang houdt de tweedeling tussen beurs en economie aan? Daar gaan we in deze bijdrage op in.

De beurs vaart zijn eigen koers

Dat de beurs op de huidige niveaus is gekomen, heeft vooral te maken met de enorme fiscale en monetaire steunpakketten in de wereld. In onze vorige bijdrage lieten wij al zien hoe hoog de mondiale schulden zijn geworden ten opzichte van de omvang van de wereldeconomie.

De drukpersen van centrale banken hebben flink staan roken. Dat geld is vooral op de beurs terecht gekomen in plaats van de reële economie.

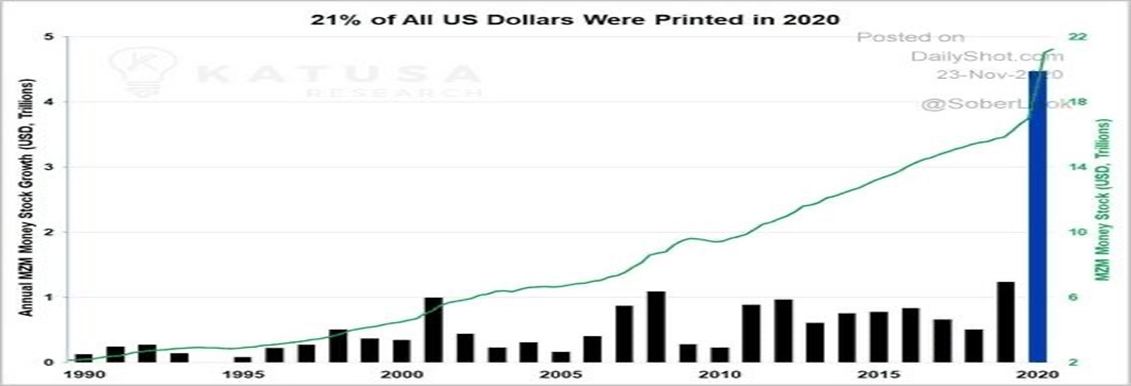

De onderstaande grafiek laat bijvoorbeeld goed zien wat het effect is geweest van het beleid van de Amerikaanse Federal Reserve: een ongekende toename van het aantal dollars in omloop.

Het toenemende aanbod van dollars verklaart ook mede, in combinatie met kleinere renteverschillen tussen Europa en de VS, waarom de dollar dit jaar is verzwakt. Een prettige bijkomstigheid hiervan is dat schulden genoteerd in dollars minder zwaar wegen voor internationale partijen buiten de VS die deels lenen in dollars.

Voor eurobeleggers is het van belang om de huidige zone van 1,20 dollar per euro goed in de gaten te houden. Een significante uitbraak daarboven zal verdere dollarzwakte inluiden.

“Greed is good”, of toch niet?

Voor aandelenbeurzen is november een van de sterkste maanden ooit, waarbij de meeste indices een winst van meer dan 10 procent hebben laten zien. Het grootste gedeelte van de stijging vond plaats in de eerste week van de maand. Maar nadat het 'goede' vaccinnieuws en de bezegeling van de Amerikaanse verkiezingen verteerd waren, is het relatief rustig gebleven.

Deze week werden financiële markten nog extra verblijd met het bericht dat aankomend president Joe Biden de voormalige voorzitter van de Federal Reserve Janet Yellen wil benoemen tot minister van Financiën. Zij staat bekend als een zogenoemde 'duif'. Dit betekent dat ze de voorkeur geeft aan een aanhoudend stimulerend overheidsbeleid met lage rentetarieven die bedoeld zijn om economische groei te stimuleren.

Maar ja, hoever kun je hierin nog gaan bij de huidige extreem lage rentes? Je voelt de printers alweer warmdraaien.

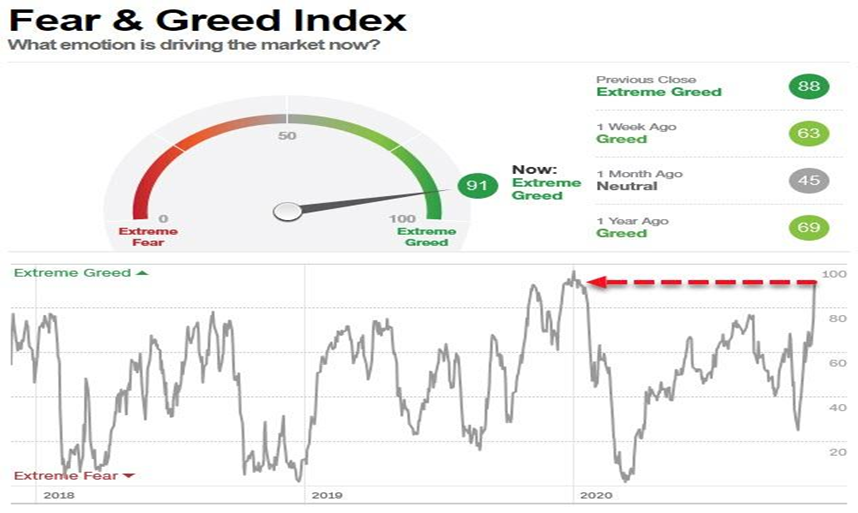

Intussen hebben beleggers weinig oog voor de risico’s. Het onderstaande plaatje op basis van sentimentsindicatoren geeft aan dat beleggers erg enthousiast zijn. Voor de duidelijkheid: 'greed' geldt hierbij als een contraire indicator en een correctie lijkt op zijn plek.

Let wel: met een correctie bedoelen we geen trendomkeer, maar het terugdraaien van overmatig enthousiasme of in ieder geval een adempauze.

Leg bovenstaande stemmingsgrafiek maar eens over de grafiek van S&P 500-index, dan is de boodschap duidelijk. Als anderen hebzuchtig zijn, wees dan voorzichtig. Het werkt niet altijd, maar vaak genoeg wel om nu op je tellen te passen.

Sectorrotatie zet nog wat verder door, maar schrijf groei-aandelen niet af

Afgelopen week gaven we al aan dat de verliezers van het coronajaar 2020, zoals banken, energiebedrijven en reisgerelateerde aandelen, flink werden gekocht op de beurs. Dit kwam vooral door het positieve vaccinnieuws. Op enkele uitzonderingen na bleven de eerdere winnaars van dit jaar - vooral techgerelateerde aandelen - wat hangen of daalden ze licht.

Onderstaand plaatje geeft de verhouding weer tussen de relatieve prestaties van momentum/groeiaandelen (momo) en waarde-aandelen (value). Hier is duidelijk te zien dat waarde-aandelen in november beter zijn gaan presteren ten opzichte van groei-aandelen. De dalende lijn betekent dat de noemer in de breuk (waarde-aandelen) groter wordt.

Wellicht dat deze trend nog wat verdere ondersteuning krijgt van de momenteel oplopende olieprijs en eventueel terugkerende dividenduitkeringen bij financiële instellingen: dat is gunstig voor respectievelijk energiebedrijven en banken op de beurs.

Wij blijven echter op termijn positief over groeiaandelen, zolang de rentes laag blijven. Want nog steeds geldt: een lage beurskoers betekent niet noodzakelijk dat een aandeel goedkoop is en een hoge koers is niet per se duur. Daar hebben we genoeg voorbeelden van gezien.

Is de winterslaap voor beursindices al begonnen?

Omdat de grote groeiaandelen zo’n zware weging hebben in de Amerikaanse S&P 500-index, is de stijging van november op indexniveau nog niet echt overtuigend.

Zonder de 'power' van techaandelen die de kar hebben getrokken dit jaar, blijft de verdere opmars van de beurs in zijn geheel er moeizaam uitzien.

Onderstaande grafiek vertelt het verhaal van een index die veel belooft (ja nòg meer), maar momenteel niet veel doet.

De koersen staan nog steeds aan de bovenzijde van de range rond de 3.600 punten. Daarmee staat de deur open voor een verdere stijging naar bijvoorbeeld 4.000 punten.

Echter, het beeld is nog niet overtuigend. De S&P 500 noteert wel net boven de 3.600 punten, maar ook niet meer dan dat. Het vervelende met dit soort dingen is dat er mogelijk hoogtevrees ontstaat, als een verdere voortzetting te lang op zich laat wachten.

Vooralsnog is het prima hoor, maar het wordt wel tijd om door te pakken. Anders gaan we de andere kant op en is een aanval op de 3.400 en een mogelijke test van 3.200 punten zo ingezet.

Op dit moment zijn beleggers in ieder geval dankbaar dat de grote verliezen van eerder dit jaar zijn goedgemaakt. Laten we maar eens kijken of de komende feestdagen meer verrassingen in petto hebben.

Michael Nabarro, Chartered Market Technician (CMT), is onafhankelijk beleggingsspecialist. Sinds 1989 is hij nauw betrokken bij het adviseren van particuliere en professionele relaties met een actieve beleggingsstijl.

Gökhan Erem, ook CMT, is sinds 1995 werkzaam in de financiële sector. Tot 2008 bij instituten en daarna voor eigen rekening bij LeoMont, waar hij zakelijke en particuliere klanten begeleidt.

Deze column is op geen enkele wijze bedoeld als individueel advies tot het doen van beleggingen.