- Huizenprijzen zitten weer aardig in de lift bij de start van 2024, maar er zijn meer interessante ontwikkelingen op de huizenmarkt.

- Na een periode van stagnatie bij de verkoop van nieuwbouw, neemt het aantal hypotheekaanvragen voor nieuwe woningen weer toe.

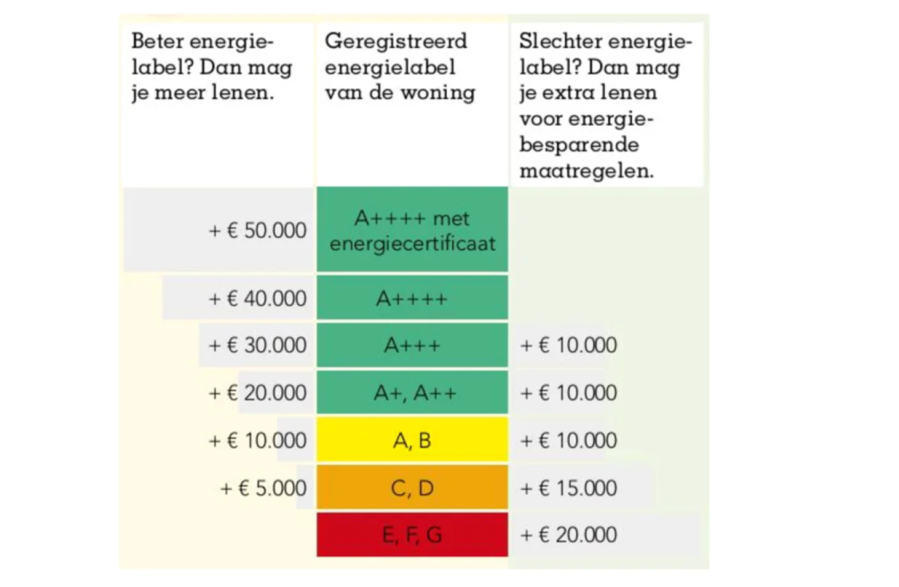

- Verder speelt het energielabel van woningen een steeds grotere rol bij hypotheken.

- Lees ook: Zo hoog moet je inkomen in 20 grotere gemeenten zijn om gemiddeld huis te kunnen kopen: van €71.000 in Enschede tot €120.000 in Amsterdam

Het eerste kwartaal van dit jaar kende een verdere opleving van huizenprijzen, met aanhoudende krapte in het aanbod. Tegelijk bleven hypotheekrentes relatief stabiel.

Verder zijn er een aantal nieuwe regels van kracht bij de financiering van koopwoningen die invloed hebben op de woningmarkt.

We behandelen hieronder 5 belangrijke trends op de huizenmarkt.

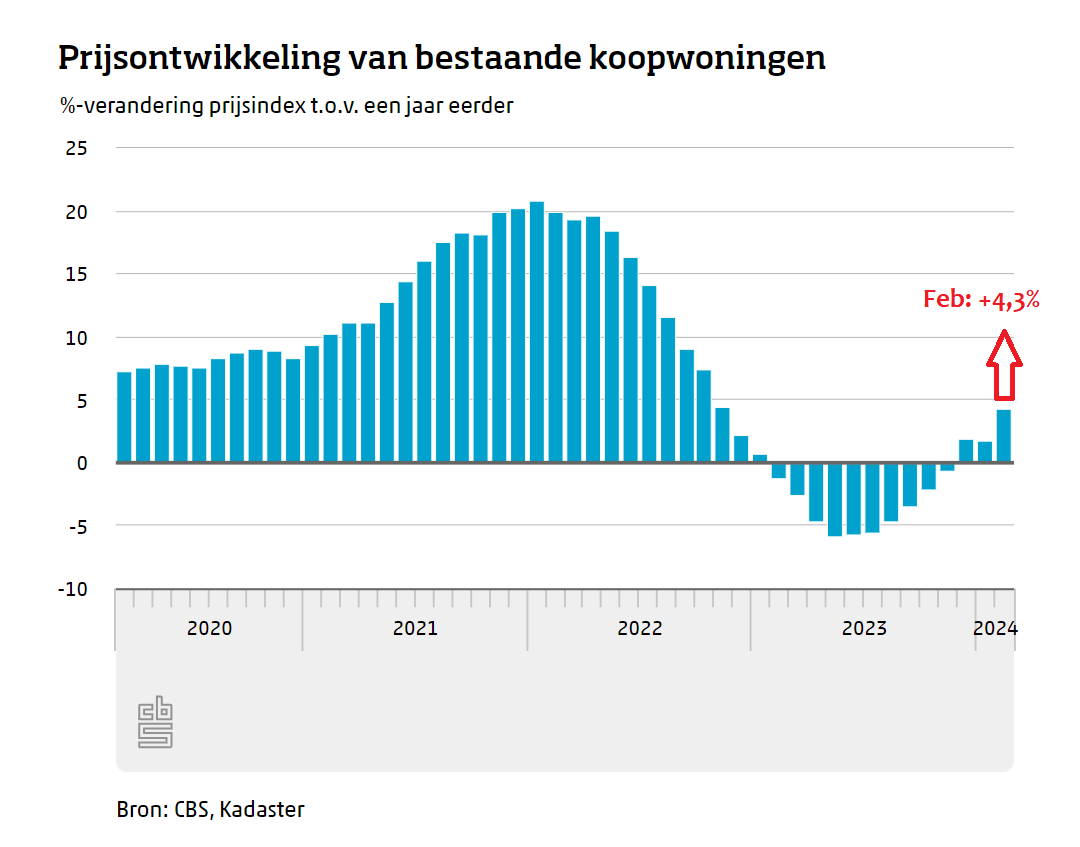

1) Huizenprijzen in de lift

Sinds medio 2023 is er sprake van een omslag op de huizenmarkt, waarbij prijzen gemiddeld genomen weer stijgen.

De gemiddelde huizenprijs is in februari fors toegenomen. Het gaat om een plus van 4,3 procent ten opzichte van een jaar eerder, meldden het Centraal Bureau voor de Statistiek (CBS) en het Kadaster afgelopen week.

De gemiddelde transactieprijs voor een bestaande koopwoning bedroeg in februari 427.279 euro. Een jaar eerder lag de gemiddelde transactieprijs in februari op 410.189 euro, waarmee een gemiddelde koopwoning in een jaar tijd dus zo'n 17.000 euro meer waard is geworden.

Er blijken flinke verschillen te bestaan bij het aanbod van koopwoningen en de wensen van kopers. Uit een onderzoek naar woonwensen en een data-analyse van huizensite Funda blijkt bijvoorbeeld dat de interesse voor woningen van onder de 200.000 euro het hoogst is. In 2023 werd er gemiddeld 4,6 keer per week gereageerd op een woning in deze prijscategorie.

Vaak was dat tevergeefs, want er werden vorig jaar slechts 9.000 woningen onder de twee ton aangeboden op de huizensite. Dat komt neer op 3,85 procent van het totale aanbod.

Wat wel beschikbaar was: woningen boven de zeven ton, daarvan stonden er maar liefst 35.000 te koop, wat neerkomt op 15 procent van het totale aanbod. De interesse voor deze prijscategorie was echter een stuk minder.

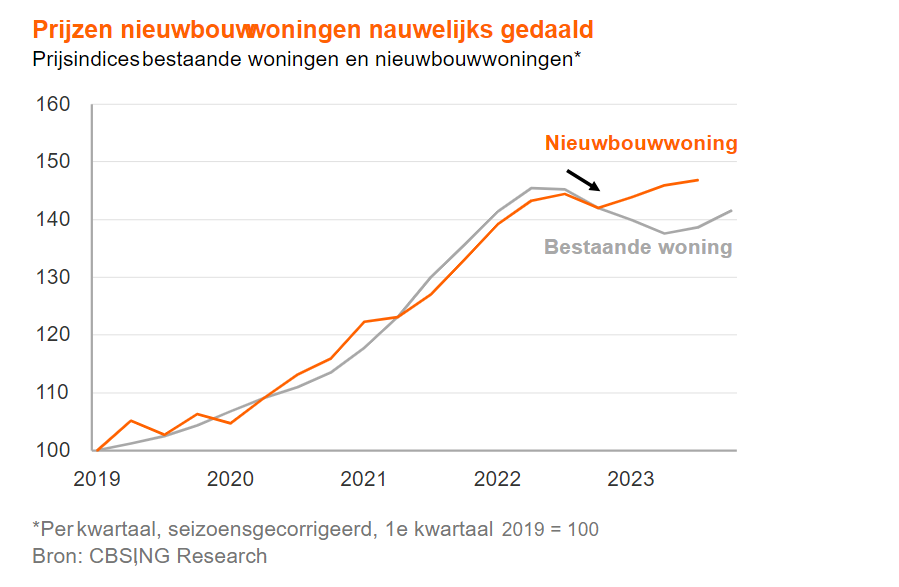

2) Interesse voor nieuwbouw neemt toe

Hoewel de markt voor bestaande koopwoningen wordt gekenmerkt door krapte in het aanbod, stagneerde de verkoop van nieuwbouwwoningen tot voor kort. Dat heeft volgens analisten van ING te maken met de hogere overbruggingskosten van nieuwbouwwoningen, als gevolg van de in 2022 sterk gestegen hypotheekrentes.

Tegelijk is de prijs van nieuwbouwwoningen de afgelopen jaren nauwelijks gedaald, terwijl er op de markt voor bestaande koophuizen tot medio vorig jaar nog wel sprake was van een dalende trend.

Financieel intermediair De Hypotheekshop wijst er in de nieuwsbrief van vrijdag echter op dat er in het eerste kwartaal van dit jaar sprake is van een sterke stijging van hypotheekaanvragen voor nieuwbouwwoningen. Het gaat daarbij om een plus van 50 procent vergeleken met het slotkwartaal van 2023.

Volgens De Hypotheekshop speelt hierbij onder meer mee dat de nieuwe leennormen voor hypotheken gunstiger zijn voor huizen met een hoog energielabel, wat bij nieuwbouw doorgaans het geval is. Daarnaast zorgt de stijging van prijzen op de markt voor bestaande woningen ervoor dat kopers weer meer naar nieuwbouw kijken als alternatieve optie.

3) Energielabel speelt grotere rol bij hypotheek

Zoals hierboven aangegeven speelt het energielabel van woningen sinds 1 januari 2024 een grotere rol bij de hypotheekfinanciering. Kort gezegd kunnen kopers meer lenen, als een woning een hoger energielabel heeft.

In het eerste kwartaal had circa 70 procent van de hypotheken die door starters werden aangevraagd, betrekking op woningen met minstens een C-label, signaleert De Hypotheekshop.

Volgens de financieel intermediair stellen sommige financiers nu al minimaal een C-label als voorwaarde voor het verstrekken van een hypotheek. "Als deze trend zich voortzet, kunnen kopers van oudere appartementen en oude huizen risico lopen uitgesloten te worden van financiering, aangezien het verduurzamen van deze woningen vaak complexer en duurder is."

4) Starters actiever op de huizenmarkt

Het aantal hypotheekaanvragen van starters was fors hoger in het eerste kwartaal van dit jaar, merkte De Hypotheekshop. Dit heeft mogelijk mede te maken met een verschuiving op de huurmarkt, waarbij particuliere beleggers in huurwoningen er vaker voor kiezen om een huurpand in de verkoop te doen.

Het aanbod op de koopwoningenmarkt in het segment dat voor starters interessant is, kan hierdoor positief worden beïnvloed.

Verder is de grens voor NHG-hypotheken, waarbij huiseigenaren onder voorwaarde zijn beschermd tegen wanbetaling, dit jaar verhoogd naar 435.000 euro.

5) Hypotheekrente stabiel, wel flinke verschillen tussen aanbieders

De gemiddelde hypotheekrente is in het eerste kwartaal van dit jaar redelijk stabiel gebleven. De populaire rentevaste periode van 10 jaar met NHG-verzekering (lichtblauwe lijn in de grafiek) schommelt sinds januari tussen gemiddeld 3,8 procent en 3,9 procent, zo toont de bovenstaande grafiek met gegevens van financieel intermediair Van Bruggen Adviesgroep.

In gemiddelde rentes voor verschillende rentevaste periodes is niet veel beweging te zien, maar tussen aanbieders onderling zijn er wel behoorlijke verschillen.

Zo is er bijna 1 procentpunt verschil tussen de hoogste en de laagst hypotheekrentes voor 10 jaar vast.