Wie de afgelopen jaren geld heeft geleend voor zijn studie, kan president Mario Draghi van de Europese Centrale Bank (ECB) met recht dankbaar zijn.

De ECB heeft gestrooid met goedkoop geld – om de kwakkelende economie van de eurozone aan te jagen – en rentes in de eurozone naar kunstmatig lage niveaus gedreven. Dat geldt ook voor de rente op een studieschuld.

De rente op studieleningen is gekoppeld aan de rente op 5-jarige Nederlandse staatsleningen en het rendement daarop is de afgelopen jaren zelfs negatief geworden.

De Nederlandse overheid leent voor de korte termijn gratis en dat geldt sinds 2017 ook voor studenten, zo valt af te lezen uit de onderstaande tabel.

Maar het kabinet-Rutte III wil werk maken van een afspraak uit het regeerakkoord, zo bleek vrijdag. Studenten lenen volgens het kabinet te goedkoop. Dus het plan is om de rente voor studenten die in 2020 of later aan hun studie beginnen, te verhogen.

Dit moet gebeuren door het rentepercentage niet meer aan de 5-jarige staatslening, maar aan de 10-jarige staatslening te koppelen. De simpele reden is dat de staat meer rente-inkomsten uit leningen aan studenten wil halen. Immers, de rente op 10-jarige staatsleningen is hoger vanwege de langere looptijd.

Rente studieschuld

Als rekenvoorbeeld geeft het ministerie van Financiën een vergelijking, gebaseerd op de rentestanden van de afgelopen tien jaar. Bij een gemiddelde studieschuld van 21.000 euro is een student op basis van de 5-jaarsrente 70 euro per maand kwijt. Bij de nieuwe rekenmethode gebaseerd op de 10-jaarsrente zou dat 82 euro zijn.

Dat klinkt niet heel dramatisch. Maar er zit wel een flinke adder onder het gras: terugkijken op de afgelopen tien jaar is nogal discutabel, omdat dit een atypische periode in de rentegeschiedenis is.

Zoals gezegd: vanaf 2009 heeft de ECB duizenden miljarden in het financiële systeem van de eurozone gepompt. Rentestanden zijn daardoor abnormaal laag. Dat geldt voor hypotheekrentes, spaarrentes en ook staatsrentes.

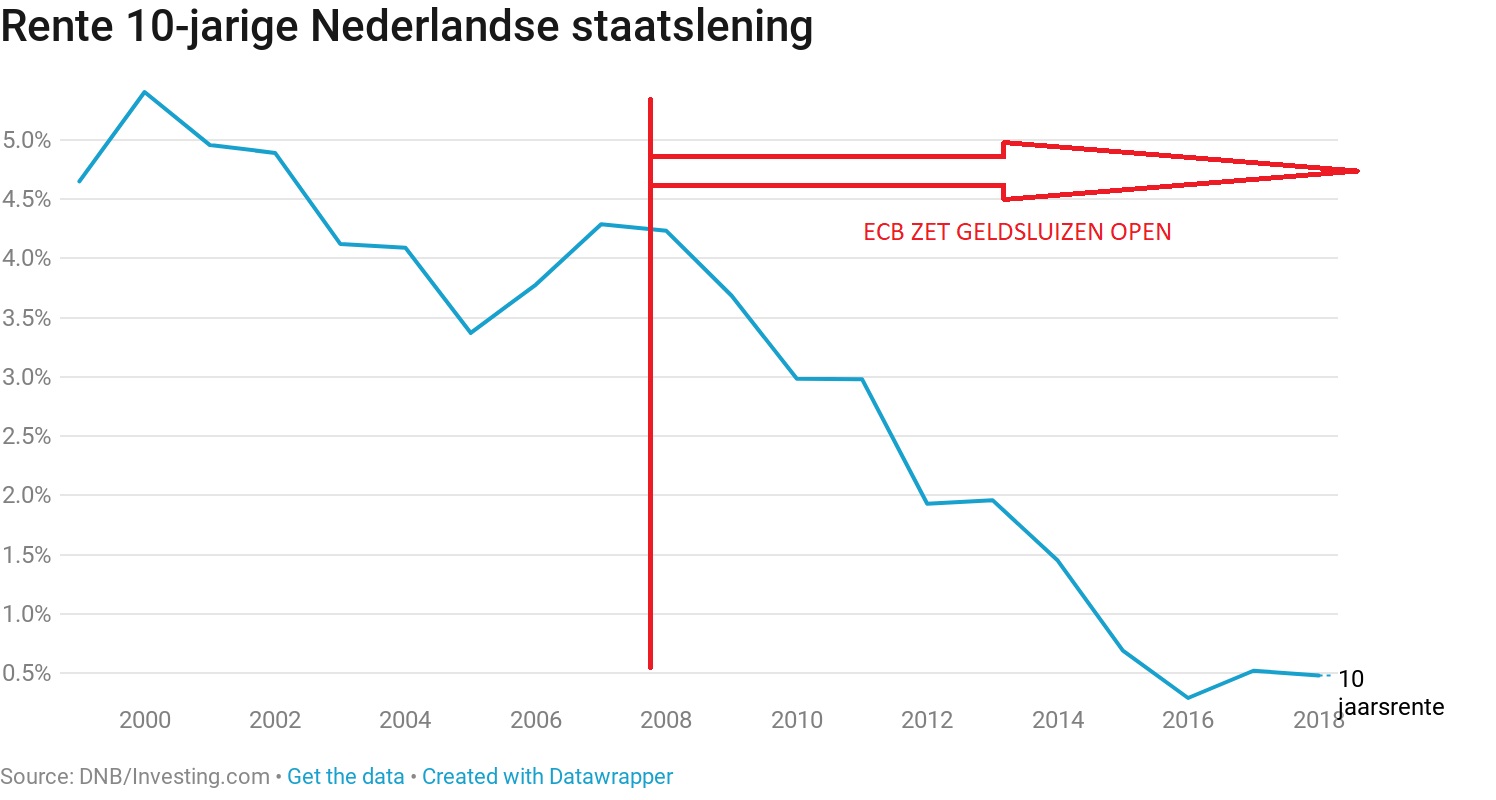

Onderstaande grafiek laat zien hoe de rente voor de 10-jarige staatslening zich heeft ontwikkeld sinds 1999. Daarbij is duidelijk dat de rente sinds 2009 in een vrije val is geraakt.

Het ministerie van Financiën baseert zijn berekening op de gemiddelde 10-jaarsrente van 2,56 procent over de afgelopen tien jaar. En een aflossingstermijn van 35 jaar.

Momenteel ligt de tienjaarsrente op een bodemniveau van 0,5 procent. Maar vanaf 2019 is de ECB van plan de geldkraan geleidelijk dicht te draaien. In de bovenstaande grafiek is te zien dat een 10-jaarsrente van 4 procent of hoger vóór de kredietcrisis van 2008-2009 heel gebruikelijk was.

Stel nu dat de tienjaarsrente terugkeert naar het niveau van 4 procent. Wat betekent dit voor de rentekosten van studieleningen? Op de site berekenhet.nl kun je zien dat het maandbedrag bij een rente van 4 procent op een schuld van 21.000 euro naar 100 euro gaat. Uitgaande van aflossing in 35 jaar.

Dat klinkt nog niet zo heel dramatisch. Maar bij een gemiddelde rente van 4 procent betaal je in totaal 22.000 euro aan rente op de studielening over de gehele looptijd. Dat komt boven op de aflossing van de schuld van 21.000 euro. Bij een gemiddelde rente van 2,56 procent waarmee het ministerie rekent, is dat liefst 9.000 euro minder aan rentekosten.