- Het beursjaar 2022 was niet al te best voor aandelen en obligaties en het nieuwe jaar brengt aanhoudende onzekerheid.

- Wat zijn de perspectieven voor beleggers komend jaar?

- Beursexperts Michael Nabarro en Gökhan Erem behandelen drie thema’s die bepalend zullen zijn voor financiële markten in 2023.

ANALYSE – Het beursjaar 2022 was niet best voor de meeste beleggers. De verliezen op de obligatiemarkten waren buitengewoon fors en bij aandelen was het niet veel beter. Dit alles gevoed door historisch hoge inflatie, monetaire verkrapping, oorlog en inmiddels een grote kans op een recessie.

Toch kon je op de aandelenmarkt in een aantal sectoren nog een behoorlijk rendement maken. De sector energie stak er met kop en schouders bovenuit, maar ook bedrijven die essentiële consumptiegoederen maken, farmaceuten en verzekeraars presteerden behoorlijk sterk op de beurs.

De stijgende rentes zorgden ervoor dat niet-winstgevende bedrijven en ondernemingen met een hoge waardering extreem in waarde zijn gedaald. Zogenoemde groeiaandelen kregen de klappen: de winnaars van het voorgaande jaar werden de grote verliezers van 2022.

Geld verdienen op de beurs was dit jaar dus een stuk moeilijker dan toen er door centrale banken met geld werd gestrooid. De grote vraag is dan ook of de oude tijden herleven, of dat het nieuwe, krappere monetaire regime een langere houdbaarheidsdatum heeft.

Hieronder bespreken we drie thema's die cruciaal zullen zijn voor de beurs in 2023 en vervolgens kijken we naar de perspectieven voor aandelen en obligaties.

1) Het (wan)beleid van centrale banken

Centrale banken hebben al jaren buitenproportioneel veel invloed op aandelen- en obligatiemarkten en dat zal in 2023 niet anders zijn. Zo is voor komend jaar wellicht de belangrijkste vraag: zullen de centrale banken het huidige, verkrappende monetaire beleid (moeten) loslaten?

De vervolgvraag is dan meteen: vindt er ook een ommekeer plaats naar het opnieuw verlagen van rentetarieven en wellicht weer het "bijdrukken" van geld, ofwel kwantitatieve verruiming (QE. quantitative easing).

Zonder een bijstelling van het beleid van centrale banken wordt het waarschijnlijk opnieuw een lastig beursjaar. Als rentedalingen uitblijven, zal het immers moeilijk worden om koerswinst te behalen op obligaties. Ondanks de stijging van rentes in 2022 zijn de couponuitkeringen van obligaties gecorrigeerd voor de inflatie nog steeds niet een heel aantrekkelijke propositie.

Naast het rentebeleid is het afbouwen van de enorme schuldbezittingen op de balans van centrale banken een cruciale factor. Als centrale banken aflossingen op hun obligatiebezittingen krijgen en de ontvangen dollars of euro's niet herinvesteren maar uit de omloop halen, krimpt daarmee de geldhoeveelheid. Dit wordt kwantitatieve verkrapping genoemd (QT, quantitative tightening).

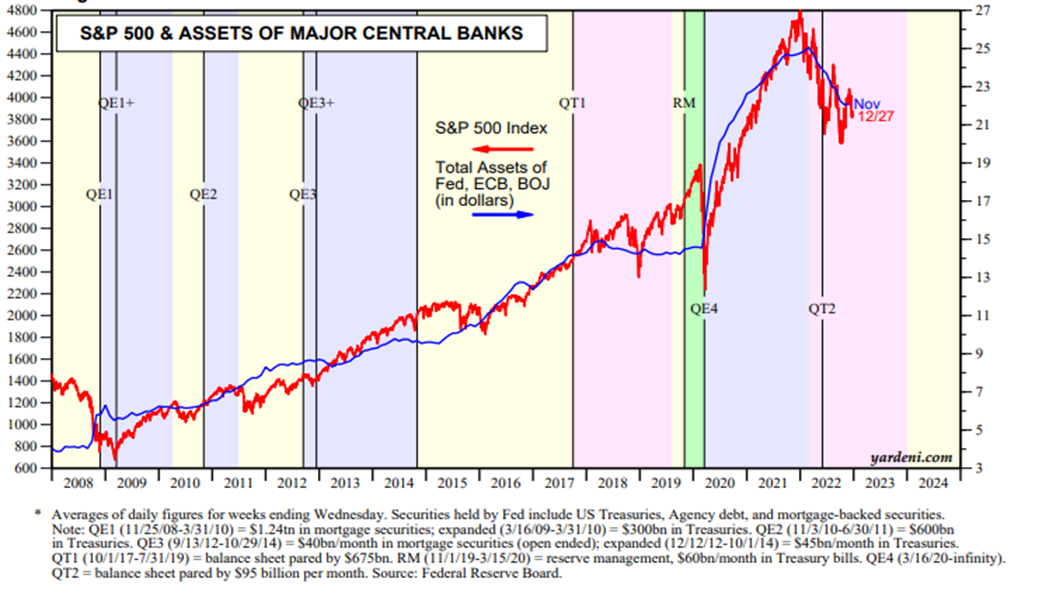

In de onderstaande grafiek zie je dat de brede S&P 500-index een duidelijk positieve correlatie heeft met de balansontwikkeling van de centrale banken. De correlatie suggereert dat een verder dalende blauwe lijn, oftewel verdere monetaire verkrapping, niet positief zal zijn voor aandelenkoersen.

Bron; Yardeni Research

De bull market die bepalend is geweest voor de beurs sinds 2009, dreef op lage rentetarieven, lage inflatie, enorme monetaire stimulering, uitzonderlijke prestaties van Big Tech en lage grondstoffenprijzen. Dit alles in een klimaat van globalisering met een sterke verwevenheid van internationale toeleveringsketens. Hoe ziet dat er de komende jaren uit?

Zeg nooit, nooit... maar het ziet ernaar uit dat de extreem gunstige omstandigheden van het afgelopen decennium naar de achtergrond verdwijnen tijdens overgang naar een meer normale economische omgeving: een speelveld waarbij lenen weer geld kost, er inflatie is, we de-globaliseren en ook de beleidsmakers niet meer zo makkelijk met geld kunnen strooien.

Bedenk daarbij dat veel ontwikkelde landen hebben zich jarenlang diep in de schulden konden steken, omdat de rentelast door de dalende rente gelijk bleef. Dat wordt nu toch een ander verhaal.

We hebben niet de pretentie om te kunnen voorspellen hoe de komende periode eruit gaat zien, maar terug naar het oude lijkt ons in ieder geval voor 2023 niet waarschijnlijk.

2) Krijgen we de inflatie onder controle?

De ontwikkeling van de inflatie blijft een cruciaal thema in 2023. Het idee dat de hoge inflatie van dit jaar uitsluitend is veroorzaakt door monetaire en fiscale stimuleringsmaatregelen tijdens de coronacrisis en verstoringen in de toeleveringsketens, lijkt ons niet plausibel.

Hoewel de kerninflatie in de VS inmiddels lijkt te pieken, zijn er nog behoorlijke risico’s voor de algehele inflatie.

Centrale banken kunnen met het rentebeleid de vraagkant van de economie beïnvloeden: prijsstijgingen worden dan afgeremd als de economische vraag terugvalt door hogere leentarieven. Echter, als centrale bankier doe je weinig tegen inflatie uit de aanbodzijde. Denk daarbij aan energie en voedselprijzen die naar verwachting niet snel zullen terugvallen naar lagere niveaus.

Het lijkt dan ook niet erg waarschijnlijk dat de inflatie in de VS en Europa komend jaar weer tot het door centrale banken gewenste niveau van 2 procent zal terugvallen. Zeker niet als overheden fors blijven spenderen!

In 2022 speculeerden beleggers er regelmatig op dat centrale banken de verkrapping van het monetaire beleid snel zouden terugdraaien. Dat lijkt echter vrij opportunistisch gedacht. Een herhaling van de jaren '70 met een aanhoudend hoge inflatie zou desastreuze gevolgen kunnen hebben.

De recente opmerkingen van de centrale bankiers zetten op dit vlak de toon. Zij achten het risico van te weinig doen om de inflatie te bestrijden groter, dan te veel doen. Bij dat laatste gaat het erom dat de rente zo sterk wordt verhoogd dat de economie in een recessie belandt. Dat risico nemen centrale banken in de VS en Europa inmiddels op de koop toe.

Het mandaat van centrale banken is nu eenmaal: zorgen voor prijsstabiliteit - met als kanttekening dat in VS de Federal Reserve ook op de werkgelegenheid moet letten. Lastig daarbij is dat de huidige combinatie van renteverhogingen, kwantitatieve verkrapping en afnemende economische groei centrale bankiers op onbeproefd terrein brengt. Het is dan ook best lastig om te voorzien hoe dit alles de economie, aandelenkoersen en de beschikbaarheid van krediet zal beïnvloeden.

3) Economische groei op de korte termijn onder druk

Wat de economische vooruitzichten betreft ziet de eerste helft van 2023 er niet al best uit. Er is een zeer reële kans dat centrale banken te hard en te lang op de rem trappen, waardoor er een recessie ontstaat.

In Europa is dat eigenlijk al door beleidsmakers aangegeven. In de VS zijn beleidmakers positiever en zeggen ze dat ze een recessie kunnen vermijden. De Amerikaanse economie staat er momenteel het minst slecht voor, maar of dat goed genoeg is om een recessie te vermijden valt te betwijfelen.

De vooruitzichten voor Japan zijn de laatste tijd ook behoorlijk verzwakt en is het afwachten wat China het komende jaar presteert. Ondanks de stevige groeivertraging en de COVID-problematiek in China zou je zeggen dat het daar niet veel slechter kan. Als de Chinese overheid alles weer op de rit krijgt, zou dat voor komend jaar één van de positieve verrassingen kunnen zijn. Veel mitsen maren dus.

Het snelle tempo waarmee de beleidsrentes van centrale banken tot op heden zijn verhoogd, brengt meer risico’s met zich mee. De rente is jarenlang historisch laag geweest en daardoor is een aanzienlijk deel van de economie daarop ingesteld.

Het is dan ook de vraag in hoeverre de huidige schuldeneconomie de recente rentestijgingen zonder al te veel problemen verwerkt. Voor consumenten is het sowieso wennen: verlies aan koopkracht door hogere prijzen van energie en voeding in combinatie het hogere rentes die onder meer de hypotheekfinanciering duurder maken. En dan ook nog eens dalende koersen van beleggingen. Geen fijne combinatie en in die hoek zien we op de korte termijn nog weinig reden voor optimisme.

Een sterke pijler is vooralsnog de arbeidsmarkt, maar ook hier verwachten we komend jaar een verzwakking. Vooruitlopend op economisch zwaar weer zijn veel bedrijven aan het saneren. Ontslagen zullen toenemen alsook het aantal faillissementen.

Aangezien financiële markten altijd vooruitlopen, achten we de kans wel groot dat we in de tweede helft van 2023 meer optimisme zullen zien. Als exogene schokken uitblijven, zullen centrale bankiers dan naar verwachting wel klaar zijn het verhogen van de beleidsrentes. Dat is overigens wel wat anders dan rentes verlagen, maar niettemin kan een pas op de plaats het sentiment op de beurs ondersteunen.

Vooruitzichten voor obligaties en aandelen in 2023

Tot slot kijken we naar de vooruitzichten voor obligaties en aandelen. Voor obligaties zullen er minder slechte tijden aanbreken als de centrale banken stoppen met het verhogen van de rentetarieven. Of rentevergoedingen gecorrigeerd voor inflatie dan aantrekkelijk genoeg zijn voor beleggers, valt nog te bezien. Maar de diversificatiefunctie van vastrentende waarden in beleggingsportefeuille kan wel meer tractie krijgen.

Een extra onzeker factor is het beleid van kwantitatieve verkrapping in de VS en Europa, ofwel: de eerder genoemde afbouw van het obligatiebezit van centrale banken met een verkrappend effect op de geldhoeveelheid.

Waar het beleid van kwantitatieve verruiming jarenlang voor een toenemende beschikbaarheid van 'goedkoop geld' zorgde, geeft het terugdraaien van dit beleid het omgekeerde effect.

Als centrale banken wegvallen als grote koper op de obligatiemarkten, kan dat voor extreme omstandigheden zorgen, zoals dit jaar is gebleken in het Verenigd Koninkrijk.

Ook voor aandelenmarkten blijft de rol van centrale banken cruciaal. Daar spelen echter de waardering (koers-winstverhouding) en de hieraan gerelateerde ontwikkeling van de bedrijfswinsten eveneens een belangrijke rol.

Voor 2023 verwachten we een jaar met twee gezichten. In de eerste helft is de kans op verdere koersdalingen op de aandelenmarkt groot. Dit heeft naast de renteontwikkeling mede te maken met onze inschatting dat het niveau van de verwachte bedrijfswinsten nog verder omlaag moet worden bijgesteld.

Evengoed, ondanks de sombere vooruitzichten voor de kortere termijn zou 2023 het jaar van de ommekeer kunnen worden. Als halverwege het jaar de verwachtingen van analisten voor de bedrijfswinsten een realistischer beeld schetsen, zou dat het moment kunnen zijn waarop zich weer mooie kansen voordoen.

Belangrijk om te beseffen is dat er, ondanks het slechte beursjaar 2022, geen sprake is geweest van echte paniek. Veelal worden markten “uitgeschud” voordat er begonnen kan worden aan een structurele ommekeer. Deze momenten zijn vervelend, maar ook kansrijk en doorgaans kortstondig. Voor de eerste helft van 2023 lijkt dit wel iets om serieus rekening mee te houden.

Nu is een jaaroverschrijding slechts een kalenderkwestie. Al snel na de champagne is het business as usual. En tot op heden is usual dat aandelen- en obligatiekoersen neerwaarts zijn gericht.

Onze visie op de markten is uiteraard afhankelijk van concrete ontwikkelingen. Zo zal ook onze voorkeur voor sectoren en aandelen gedurende het jaar veranderen. Zo hoort dat in een markt die momenteel door verschillende fases van aanpassing en krimp gaat.

Komend jaar delen we weer graag onze kijk op de algemene ontwikkeling van financiële markten, sectorrotaties en de voorkeuren van het moment. Voor nu wensen we je veel voorspoed, geluk en een goede gezondheid in 2023!

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.