- De gemiddelde mondiale CO2-prijs schommelt rond de 5 dollar per ton CO2. Dit moet de komende jaren fors stijgen om de energietransitie mogelijk te maken.

- Vermogensbeheerder Van Lanschot Kempen heeft gekeken wat er met aandelen zou gebeuren, als de gemiddelde mondiale CO2-prijs met 100 dollar stijgt.

- In dat geval krijgen aandelen wereldwijd te maken met een daling van bijna 30 procent. Maar duurzame beursindices worden veel minder hard geraakt.

- Lees ook: Inspelen op de transitie naar een circulaire economie door te beleggen in een ETF: dit zijn de kansen en de risico’s

Veel klimaatactivisten en politici roepen op tot een hogere CO2-prijs. Hiermee wordt de uitstoot van broeikasgassen duurder en dat kan de transitie naar een groenere economie versnellen. Maar wat voor financiële schok brengt zo’n stijging met zich mee? Vermogensbeheerder Van Lanschot Kempen heeft op dit vraagstuk een scenario-analyse losgelaten.

De CO2-prijzen in verschillende landen liggen nog lang niet op niveaus die nodig zijn om de uitstoot van broeikasgassen flink terug te dringen. Europa kent het handelssysteem voor CO2-emissies waar de prijzen relatief hoog liggen op iets meer dan 80 euro per ton CO2.

Volgens het IMF bedraagt de gemiddelde CO2-prijs wereldwijd echter 5 dollar per ton CO2. Omdat de prijs zo laag is, kunnen veel ondernemingen met een hoge CO2-voetafdruk relatief goedkoop blijven produceren. Ze hoeven de externe milieukosten immers niet mee te nemen in de kostprijs van hun producten.

Maar als de wereld echt iets wil doen aan het beperken van klimaatverandering en de doelen van het akkoord van Parijs wil halen, moet de CO2-prijs fors stijgen. Dat zou een flinke klap zijn voor niet-duurzame bedrijven die dan opeens voor hun negatieve bijdrage aan het klimaat moeten betalen. Een dergelijke schok zou gepaard gaan met flinke financiële gevolgen.

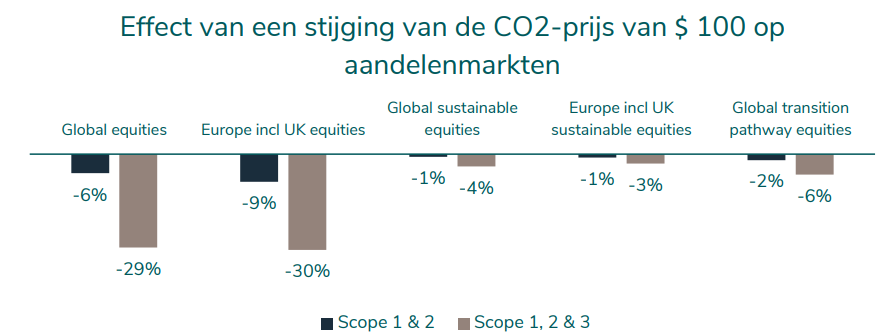

Mondiale aandelen dalen met 29 procent als de CO2-prijs met 100 dollar stijgt

Van Lanschot Kempen concludeert in zijn analyse dat aandelen wereldwijd een dreun tussen 6 procent en 29 procent krijgen te verwerken als de CO2-prijs met 100 dollar stijgt.

Een daling van 6 procent geldt voor het scenario wanneer alleen naar de impact van directe en indirecte uitstoot zoals de verbruikte energie van een bedrijf wordt gekeken. Dit wordt in jargon scope 1 en 2 genoemd. De grotere daling van 29 procent treedt op wanneer ook rekening wordt gehouden met uitstoot in de hele productieketen, de zogeheten scope 3.

Hoe verschillende aandelenindices geraakt worden door de stijging van de CO2-prijs met 100 dollar wordt duidelijk uit de volgende grafiek, die de analyse van Van Lanschot Kempen illustreert:

Te zien is dat de impact van een CO2-prijsstijging voor de meest ruime definitie van uitstoot (scope 1, 2 en 3) sterk is in Europa, een daling van 30 procent. Dat is grotendeels in lijn met het effect op de wereldwijde aandelen van 29 procent.

Opvallend is dat beursindices die worden samengesteld op basis van duurzaamheidscriteria, veel minder hard worden geraakt. Het negatieve effect van een CO2-prijsstijging blijft voor de meest ruime definitie van uitstoot beperkt tot 3 procent voor duurzame Europese aandelen en 4 procent voor duurzame mondiale aandelen.

Maar is een schok van 100 dollar groot genoeg? Of moet de CO2-prijs nog verder stijgen om aan de klimaatdoelen te voldoen? Volgens Van Lanschot Kempen is dat laatste het geval; de analisten denken dat de CO2-prijs met 150 dollar moet stijgen in ontwikkelde landen om aan de klimaatdoelen van het akkoord van Parijs de voldoen.

De impact die zo'n schok op de aandelenmarkt zou hebben, is sterker dan een stijging van de CO2-prijs met 100 dollar. Met een toename van 150 dollar zouden de mondiale aandelen 43 procent aan waarde inleveren, als we rekening houden met de meest ruime definitie van uitstoot. Als we alleen kijken alleen naar scope 1 en 2 gaat het om een daling van 9 procent.

Ook in dit scenario bieden duurzame aandelen bescherming. Voor de meest ruime definitie van uitstoot daalt een duurzame index van mondiale aandelen met 6 procent en een Europese duurzame benchmark levert slechts 4 procent in.

Een duurzame portefeuille biedt bescherming

Van Lanschot Kempen concludeert dan ook dat het toepassen van een duurzame benchmark voor een wereldwijde aandelenportefeuille het risico verbonden aan de hogere CO2-prijs met 70 tot 80 procent verlaagd kan worden.

Deze resultaten benadrukken het belang voor beleggers om kritisch te kijken naar hun portefeuilles. Zij moeten nagaan welke niet duurzame bedrijven daarin zitten, en het risico beoordelen van een plotseling versnelde energietransitie. Beleggers kunnen daarbij inventariseren welke duurzamere opties er zijn waarmee het klimaatrisico voor de portefeuille verlaagd kan worden.

Beleggen: Euro Stoxx Sustainability Index versus Stoxx 600 Index

Stel dat je belegt in beleggingsfondsen die bredere indices volgen, dan kun je kiezen uit veel duurzame indices. Een voorbeeld daarvan is de Euro Stoxx Sustainability Index, die een duurzaam alternatief is voor de bredere Europese Stoxx 600 index.

Als we kijken naar de top 10-posities van beide indices, valt het op dat bij de duurzamere index energiereus Shell ontbreekt in het lijstje. Verder zijn er bij de duurzamere index twee technologieaandelen opgenomen, terwijl de brede Europese index maar één groot technologiefonds heeft. Ook staan er bij de duurzame index twee bedrijven uit de consumentengoederensector, terwijl er bij de bredere index één staat.

Voor 2022 geldt wel dat klassieke energie-aandelen het door de energiecrisis juist erg goed hebben gedaan. Door het niet opnemen van energieaandelen in je portefeuille zou je dit jaar veel rendement hebben gemist. De energiereuzen hebben namelijk een superprestatie geleverd. Zo staat Shell momenteel 41 procent hoger dan begin dit jaar.

Dat zien we ook terug in de prestatie van de twee Europese indices. De duurzame index Stoxx Sustainability staat dit jaar op een min van 28 procent. De bredere Stoxx 600-index noteert 11 procent in de min sinds 3 januari.

Een versnelde energietransitie veroorzaakt door bijvoorbeeld een snelle stijging van de CO2-prijs kan financieel veel schade aanrichten bij portefeuilles die veel vervuilende aandelen bevatten.

Tegelijkertijd kun je door bepaalde bedrijven uit te sluiten, zoals energieaandelen, op de korte termijn veel rendement mislopen. Je moet hier zelf een balans weten te vinden, waarin je enerzijds genoeg rekening houdt met duurzaamheid en anderzijds genoeg rendement behaalt.

Lees meer over energietransitie:

- Shell-topman Van Beurden: als we minder fossiele energie willen, moeten we ook minder energie gebruiken

- Koper neemt de rol van olie over en stijgt tegen 2025 tot $15.000 dollar per ton vanwege de cruciale rol in de energietransitie, denkt Goldman Sachs

- Inspelen op de transitie naar een circulaire economie door te beleggen in een ETF: dit zijn de kansen en de risico’s