De koersen van belangrijke beursindices in de wereld noteren nog steeds dicht bij de recordniveaus.

Intussen wijzen diverse signalen op een onevenwichtige markt.

Beursexperts Michael Nabarro en Gökhan Erem bespreken de krachten die de richting van de markt bepalen.

ANALYSE – Beleggers schrokken deze week even van de Amerikaanse president Biden, die naar verwachting een deel van zijn infrastructuurplannen wil betalen door de vermogenswinstbelasting voor Amerikanen met een hoog inkomen te verdubbelen.

Het uitlekken van dit plan leidde kortstondig tot enige onrust, maar aandelenmarkten herstelden snel en noteren nog altijd dicht in de buurt van de recente all-time-highs.

Tegelijkertijd verwerken beleggers de bedrijfscijfers die tot nu toe per saldo boven verwachting zijn. Wat wel opvalt, is dat vooralsnog weinig bedrijven voor de goede cijfers worden beloond.

Mogelijk speelt hierbij mee dat er met de koersstijgingen in het eerste kwartaal van dit jaar al een grote voorsprong is genomen op sterke bedrijfscijfers.

Deze dreiging hing al een tijdje boven de markt. Zie hiervoor ook onze sectoranalyse van eerder deze week over situatie bij de Amerikaanse banken en de Nederlandse grootbank ING.

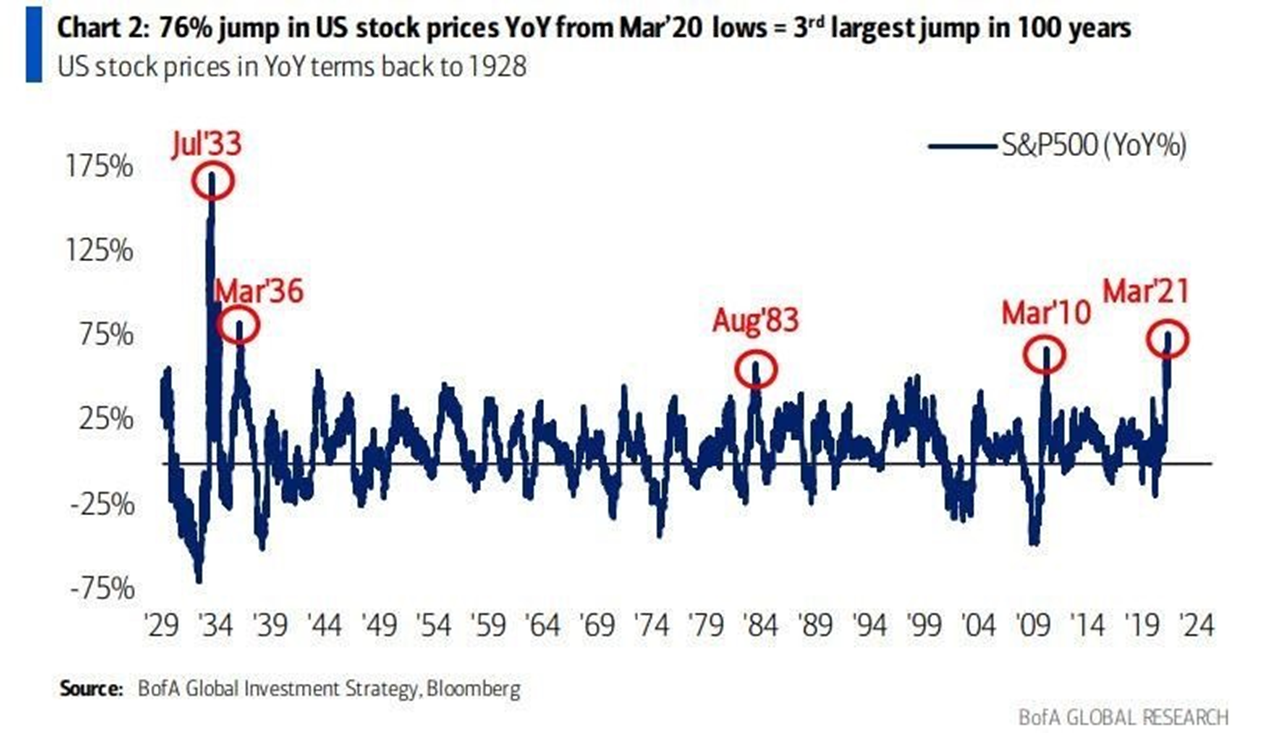

Onderstaande grafiek laat zien dat er al een flink gedeelte van het goede nieuws over de heropening van de economie is ingeprijsd en dat beleggers niet mogen klagen over het koersherstel van de afgelopen dertien maanden.

Recordverkopen van aandelen door insiders bij bedrijven

In de VS heeft de beurshandel op basis van zogeheten margin debt nieuwe records bereikt. Margin debt is de hoeveelheid geld die beleggers op hun beleggingsrekening kunnen lenen, om nog meer aandelen te kopen. Bestaande portefeuilles worden dan deels als onderpand voor nieuwe beleggingen gebruikt.

Het moge duidelijk zijn dat als er zeer veel met geleend geld wordt belegd, de risico's op de beurs toenemen.

Dit stapeleffect gecombineerd met de beschikbaarheid van goedkope financiering als gevolg van het beleid van centrale banken én het feit dat obligaties geen aantrekkelijk alternatief vormen voor aandelen (TINA, there is no alternative), tekenen het euforische beurssentiment in 2021.

Een ander signaal dat beleggers momenteel negeren, is het record aan verkopen door medewerkers en bestuurders van bedrijven. De verhouding tussen verkopen en aankopen van aandelen door deze insiders staat volgens gegevens van Sentiment Trader op de hoogste stand sinds 2006.

Dit is normaal gesproken een serieus waarschuwingssignaal. Insiders zijn immers veel beter ingevoerd in de handel en wandel van een bedrijf en weten dus meer dan de gemiddelde belegger. Je zou denken dat ze hun aandelen niet verkopen als ze binnenkort een verdere koersstijging zouden verwachten die ze zelf deels in de hand hebben. Dat doen ze dus nu wel, en meer dan normaal. Een stuk meer.

Wel een beetje gek als er tegelijkertijd zelden zoveel aandelen door de bedrijven zelf wordt ingekocht. Dat geeft te denken.

Behoedzaamheid bij short sellers geeft beurs extra zet

Intussen is "zwermhandel" een populair woord geworden op de financiële markten. Het gaat dan om het fenomeen dat een relatief jonge en weinig ervaren groep beleggers zich massaal op een aandeel stort.

Zo hebben particuliere beleggers die op het sociale forum Reddit actief zijn, zich onder meer druk gemaakt om het aandeel GameStop. Door de koers van dit aandeel op te drijven hebben ze hedgefondsen die speculeerden op een koersdaling, in het nauw gebracht.

Vergis je niet: de Robinhood-traders en Reddit-fanaten zijn geen domme jongens en meiden; ze gebruiken alleen minder conventionele instrumenten en communicatiemiddelen.

Hierbij is de opmerkelijke situatie ontstaan dat professionele partijen die het short gaan mogelijk maken, voorzichtiger zijn geworden uit angst dat het Reddit-leger zich tegen hen keert. Wie durft er nog short?

Gevolg is weer dat de beurs een extra zet omhoog heeft gekregen die niet zo veel met de fundamentele zaken te maken heeft.

Vooralsnog blijven de beurskoersen rond de hoogste niveaus hangen, geholpen door de veelal goede kwartaalcijfers die bedrijven naar buiten brengen.

Een belangrijke vraag voor de komende periode betreft de vooruitzichten voor bedrijven als de heropening van de economie achter de rug is. Gaat de beurs dan net zo hard door als eerder of is de nieuwe realiteit maar tijdelijk?

Aangezien er per saldo sprake is van een ongebalanceerde markt op hoge waarderingsniveaus, is een alerte houding geen overbodige luxe. Maar de trend blijft onverminderd positief.

S&P komt even op adem, maar opwaartse trend intact

Recentelijk schreven we nog dat een markt normaal gesproken zigzaggend een bepaalde kant op beweegt. Er waren toen wat signalen die een adempauze of een correctieve beweging signaleerden. De zag die volgt op de zig, zoals wij zeiden.

Vooralsnog is dit beperkt gebleven tot een adempauze. Dat is te zien in de onderstaande grafiek van de brede S&P 500-index.

De vraag is of de markt sterk genoeg is om bovenzijde van het positieve trendknaal (groen) te betreden. Zo ontstaat er dan direct meer opwaarts potentieel.

De andere mogelijkheid is dat het overschrijden van de rode stippellijn in het midden van het kanaal vooralsnog een brug te ver is, zodat de koersen wat langer in de rode zone bivakkeren.

Naar groen is natuurlijk het meest positieve scenario, maar zo zigzaggend omhoog in de rode zone brengt de beurs in toekomst ook naar hogere niveaus. De snelheid is dan alleen wat gematigder.

De belangrijkste boodschap is dat de positieve trend sinds het dieptepunt van maart vorig jaar intact is en hogere koersen het meest waarschijnlijk zijn.

Als het in de grafiek weergegeven trendkanaal aan de onderkant wordt doorbroken of de bovenkant van de groene zone bereikt, wordt het tijd voor een nieuwe analyse. In de tussentijd lijkt de weg omhoog die van de minste weerstand.

Welke sectoren de belangrijkste rol spelen, bespreken we komende week weer in onze Premium-bijdrage op Business Insider.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.