Aandelenindices hebben zowel in de VS als in Europa nieuwe records bereikt.

Aan de ene kant zijn er signalen die een tijdelijke correctie niet onlogisch maken.

Tegelijk is er een sterke marktlogica voor verdere stijgingen in de komende maanden, aldus beursexperts Michael Nabarro en Gökhan Erem.

ANALYSE – Het kan niet op bij beleggers: vrijwel eensgezind rekenen financiële markten dit jaar op een bruisende economie. De economische beperkingen uit het Covid-tijdperk worden naar verwachting de komende maanden opgeheven en vaccinaties maken het mogelijk om reizen en andere activiteiten weer op te pakken.

Op aandelenmarkten worden records gebroken en we horen links en rechts alweer het woord “goldilocks” – een groeiende economie in combinatie met een gematigde inflatie. Dat soort euforische termen hoor je vaak als iedereen al in de markt zit.

Toch moeten beleggers alert zijn, vooral voor het scenario dat beleidsmakers eerder dan verwacht het extreem soepele monetaire beleid aanpassen. Dat is op den duur niet geheel ondenkbaar.

Echter voorlopig is daar geen sprake van. In de VS verhoogde de Federal Reserve afgelopen maart de groeiverwachting voor de Amerikaanse economie fors, maar tegelijk hield de centrale bank vol dat het waarschijnlijk is dat de beleidsrente tot 2023 niet zal stijgen.

Fed-voorzitter Jerome Powell herhaalde afgelopen donderdag het beleidsstandpunt van de centrale bank. Tijdens een seminar van het Internationaal Monetair Fonds gaf Powell aan dat de Fed voorlopig doorgaat met interventies om de rente op kapitaalmarkten laag te houden "totdat we substantiële verdere vooruitgang in de richting van onze doelen zien". Wij hebben eigenlijk nog nooit een Fed-voorzitter zo gematigd gehoord, of een wittere duif gezien!

Waarom aandelen nog steeds aantrekkelijk zijn

Een van de belangrijkste redenen waarom aandelen ondanks een opleving van de inflatie nog steeds kunnen stijgen, is het gegeven dat aandelen voorlopig nog steeds een betere belegging zijn dan obligaties of het aanhouden van contanten.

Beleggers analyseren de verwachte opbrengsten en zeggen: Oké, er is meer inflatie op komst en de 10-jaars rente stijgt. Wat ga ik met mijn geld doen? Voorlopig niet uit aandelen waar bedrijven meer ruimte hebben om verkoopprijzen te verhogen dan in de afgelopen twee decennia. Hogere kosten worden gewoon doorberekend in de productprijzen.

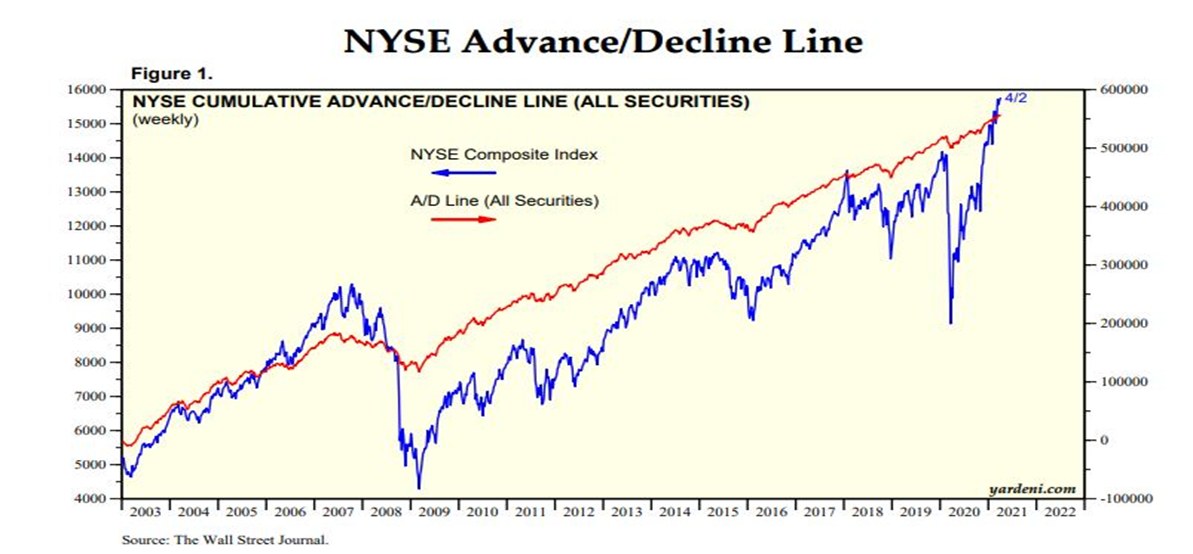

Het onderstaande plaatje laat de verhouding zien tussen het aantal aandelen dat stijgt ten opzichte van het aantal aandelen dat daalt (rode lijn) in vergelijking met de koersontwikkeling van de beurs (blauwe lijn)

Te zien is dat de positieve stemming op de aandelenmarkt gedragen wordt door steeds meer aandelen die stijgen vergeleken met het aantal dalers. Dat zegt dat er vele pijlers zijn onder deze markt. Gelet op de diversiteit van deze dragers zit het fundament op macroniveau (lage rente, stimuleringspakketten van overheden) stevig in elkaar.

Komen er dan geen correcties?

Het positieve sentiment wil natuurlijk niet zeggen dat beurzen een rechte lijn omhoog blijven volgen. Vaak gaat het zigzaggend een kant op.

Wellicht staat er zelfs een correctie voor de deur? Zo staat de CBOE Volatility Index, ook wel bekend als de "angstmeter", op het laagste niveau sinds februari 2020 te midden van rust op de aandelenmarkten die rond recordniveaus worden verhandeld.

Deze index is een maatstaf voor verwachte prijsschommelingen en sloot recent onder het niveau van 20 punten. En dat voor de zevende opeenvolgende sessie. Kortom: beleggers prijzen nagenoeg geen risico in en dat is vaak op de korte termijn een contrair signaal.

Bovendien nemen de afgelopen dagen de handelsvolumes af en lijken marktpartijen voor te sorteren op het komende bedrijfscijferseizoen. Zullen beursgenoteerde bedrijven de hooggespannen verwachtingen kunnen waarmaken en eindelijk meer duidelijkheid geven over de toekomst?

Vergeet niet dat we een fantastisch eerste kwartaal achter de rug hebben en er veel goed nieuws is ingeprijsd in de koersen. Even op adem komen of een tikkie terug is dan ook niet zo gek. Na de zig even de zag!

S&P 500 heeft koersdoel bereikt: wat nu?

Eerder stelden we in een scenario-analyse dat de brede Amerikaanse S&P 500-index door kon stijgen tot boven de 4.000 punten. Dat scenario is uitgekomen, want de S&P 500-index heeft de horde van 4.000 punten inmiddels genomen.

Dit roept de vraag op: wat nu? We nemen een kijkje op de koersontwikkeling van de afgelopen twaalf maanden.

Meestal zie je een grafiek die tot de rechterbovenhoek doorloopt. Dat wekt veelal de suggestie dat koersen hoog staan en niet heel veel meer ruimte hebben om verder te stijgen. Maar als je een grafiek op een andere manier schaalt, ziet het beeld er ook anders uit. Dat hebben we hierboven gedaan.

Als dit een grafiek zou zijn van een willekeurige waarde en je geen weet zou hebben van de redenen achter de dip en de stijging erna…dan is er geen enkele reden om te stellen dat het hier ophoudt.

Sterker, de koersen bewegen zich al een hele tijd aan de onderzijde (groen) van het trendkanaal. Pas wanneer koersen de bovenzijde van het trendknaal (rood) bereiken, neemt de kans op grotere correcties toe. Tot nu toe is het zo dat zolang koersen het midden van de trend niet overstegen en in de groene zone bivakkeerden, correcties tot maximaal 10 procent beperkt zijn gebleven.

Je moet echter rekening houden met een fase die zich best een tijdje in de rode zone kan ophouden. Net als tussen april en september vorig jaar. Het momentum is ernaar om een poging te wagen deze rode zone op te zoeken.

Met de onwil om te verkopen lijken marktpartijen te denken: we willen nog zo’n 25 procent stijging zien voordat het echt te gek wordt. Daar mogen we best een half jaar over doen tijdens de heropening van de economie. En als ik aan de ene kant het risico neem van een correctie van 10 procent, met de kans op een verdere stijging van 25 procent, dan zet ik slechts de koerswinst van de afgelopen vier weken (10 procent) op het spel. Die marktlogica kan een belangrijke rol spelen de komende maanden.

Deze column is op geen enkele wijze bedoeld als individueel advies tot het doen van beleggingen.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide langer dan 25 jaar werkzaam zijn in de financiële sector. Gedurende hun loopbaan zijn zij vooral betrokken bij het begeleiden van particuliere en professionele relaties met een actieve beleggingsstijl.