De hoge waardering van aandelen in verhouding tot de winsten van bedrijven brengt het risico mee dat het beursrendement de komende jaren relatief laag zal zijn.

Voorlopig verkeren beleggers echter in een euforische stemming.

Beursexperts Michael Nabarro en Gökhan Erem bespreken de marktkrachten die de richting van de beurs bepalen.

ANALYSE – Je zou het haast vergeten met al dat cryptonieuws, maar het bedrijfscijferseizoen op de beurs is deze week begonnen!

De cijfers die beursgenoteerde ondernemingen presenteren over de eerste drie maanden van dit jaar, zullen veelal uitzonderlijk sterk zijn om de eenvoudige reden dat de resultaten worden vergeleken met het eerste kwartaal van 2020. Dat was het moment dat de coronacrisis toesloeg.

Aan de andere kant zijn aandelenkoersen sinds eind maart vorig jaar hard opgelopen en ligt de lat zo hoog, dat bedrijven bizar indrukwekkende cijfers moeten presenteren om beleggers nog te verrassen. Zo is de MSCI Wereldindex vanaf het dieptepunt in maart 2020 in 13 maanden tijd liefst 80 procent gestegen.

Sterke winstcijfers zullen mogelijk niet voldoende zijn om koersen een nieuwe impuls te geven. In plaats daarvan zullen beleggers zich vooral richten op de toekomstverwachtingen. En dat wordt interessant, want vanwege de oplopende inflatie zijn voor veel ondernemingen de inkoopkosten gestegen. De vraag is welke bedrijven dat makkelijk kunnen doorberekenen naar hun klanten.

Aandelen allesbehalve goedkoop, maar alternatief ontbreekt

Aandelen zijn in historisch perspectief hoog gewaardeerd. Echter, als je rekening houdt met de huidige negatieve reële rendementen op staatsobligaties (het nominale rendement verminderd met de inflatie), dan heb je als belegger weinig keus. Vooral als je verwacht dat de inflatie verder oploopt en dat de centrale bankiers de beleidsrentes laag houden. Dit maakt obligaties en liquiditeiten in relatie tot andere vermogenscategorieën momenteel een bijzonder onaantrekkelijk alternatief.

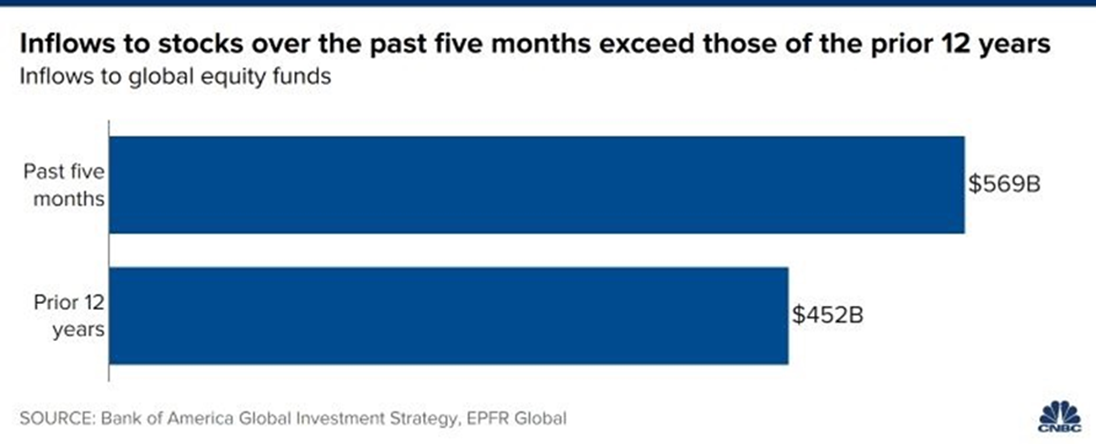

Zo laat het onderstaande plaatje zien dat beleggers in de afgelopen vijf maanden net zoveel geld in aandelen hebben gestopt als in de twaalf jaar daarvoor.

Dit wil natuurlijk niet zeggen dat de koersen niet hoger kunnen. Duur en hoog gaan best samen. Dat hebben we in eerdere euforische tijden gezien.

Hoe zit het met de waardering van aandelen?

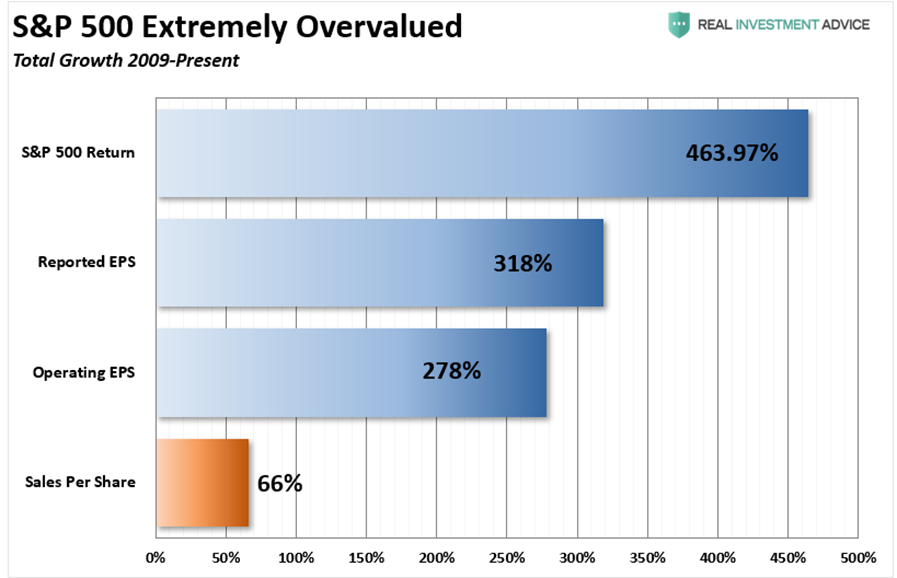

Het volgende plaatje zal menigeen de wenkbrauwen doen fronsen. Maar dit krijg je als je negatieve reële rente creëert en de markten overspoelt met gigantische hoeveelheden geld.

Wat opvalt in dit plaatje is het verschil tussen de groei van de omzet en de winst bij bedrijven uit de S&P 500-index. Sinds 2009 is de omzet per aandeel van bedrijven uit deze brede Amerikaanse beursindex met 66 procent gegroeid, terwijl de operationele winst per aandeel met 278 procent is gestegen.

Dit verschil heeft vooral te maken met kostenbesparende maatregelen en boekhoudkundige trucs, waardoor de winstgroei veel krachtiger is geweest dan de groei van de omzet.

Bovendien zorgden belastingverlagingen en de lage rente voor grootscheepse inkoopprogramma's van aandelen. Dit versterkt de winstgevendheid per aandeel.

Wanneer de economie na de verwachte “boom” dit jaar vertraagt, zullen de omzet en de bedrijfswinsten minder sterk toenemen. Dan is het opletten geblazen want beurzen lopen altijd vooruit.

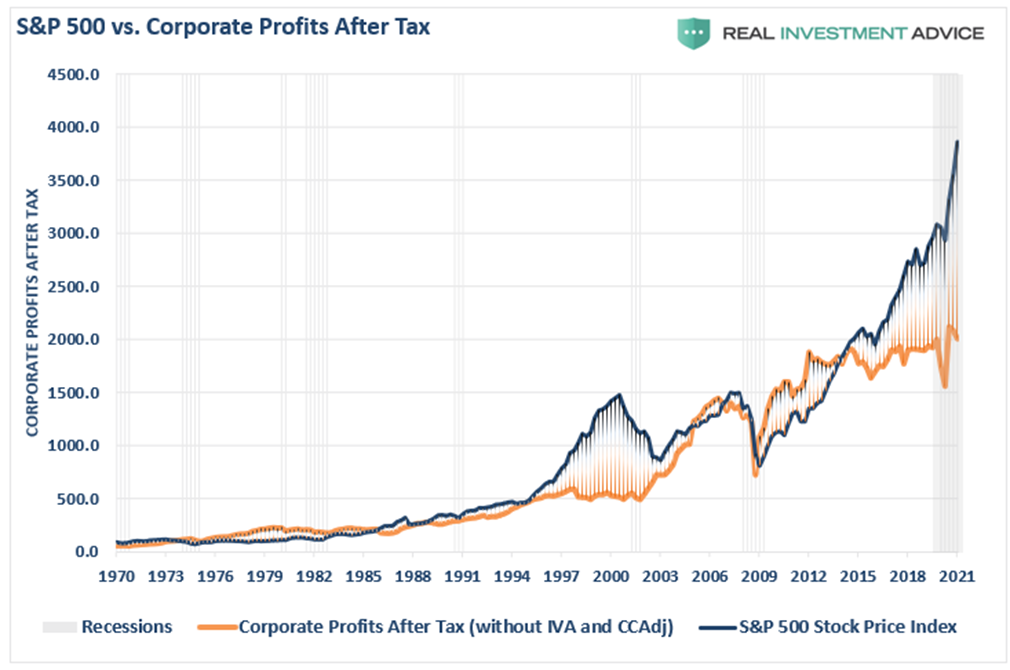

Zoals aangegeven is er vooralsnog geen aantrekkelijk alternatief voor aandelen. Maar de enorme afwijking tussen de koersniveaus en de bedrijfswinst na belastingen kun je niet negeren! De enige andere keer in de geschiedenis dat het verschil zo groot was, was in 1999.

Hoewel niets van dit alles suggereert dat de markt morgen zal "crashen", ondersteunt dit wel het idee dat toekomstige rendementen aanzienlijk lager zullen zijn dan we de afgelopen jaren gewend zijn.

Voorlopig is er echter veel vertrouwen in de aanstaande economische groeicyclus. Zo’n cyclus kent de nodige sectorrotaties waar we eerder dit jaar uitvoerig op in zijn gegaan. Denk aan de omslag waarbij technologie-aandelen ingeruild werden voor banken en oliefondsen, en daarna weer in trek raakten. Die dynamiek zal nog wel even aanhouden vanwege de vele onzekerheden en grote verschillen per sector.

Beleggers hebben er nog geen genoeg van

Kijken we naar het technische koersbeeld voor de komende maanden, dan ontvouwt zich een plaatje dat meer potentieel doet veronderstellen dan we in tijden hebben gehad. Nieuwe records kunnen daarbij zelfs bevrijdend werken, als je de schaal van de grafieken aanpast aan de nieuwe werkelijkheid.

Hieronder zie je bijvoorbeeld de grafiek van de technologie gerelateerde Nasdaq-index. Gek genoeg de achterblijver van het moment bij de belangrijke beursindices. Terwijl de S&P 500-index en de Dow Jones-index nieuwe highs maken, noteert de Nasdaq nog net onder de vorige top.

Met uitzondering van de top van februari vorig jaar en de bodem van maart 2020 heeft de koers van de Nasdaq zich de afgelopen maanden binnen de groen-rode bandbreedte opgehouden. De bovenzijde van de rode band werd als te duur beleefd en de onderzijde van de groene als koopwaardig, zo blijkt.

Met het aanhoudende momentum en de optimistische insteek van beleggers en beleidsmakers ziet het ernaar uit dat in deze cyclus van hogere toppen en bodems, na de hogere bodem van afgelopen maart weer een hogere top opgezocht gaat worden.

Trek je dit patroon door met een aanpassing van de schaal van de grafiek, dan is 15.000 punten echt niet hoog. Het niveau van 20.000 punten in de rechterbovenhoek van de grafiek, dat is pas hoog. Nu wel ja, zo zie je maar.

Komende week praten we je weer bij over de verschillende sectoren in onze Premium-bijdragen en gaan we dieper in op de verschillende marktkrachten. Wil je weten welke sectoren en aandelen de kar trekken, blijf ons volgen!

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.