Toenemende economische onzekerheid in de wereld zorgt ervoor dat beleggers meer risico’s beginnen te zien.

Tegelijk is de opgaande trend op aandelenmarkten nog altijd intact, waarbij het beleid van centrale banken een cruciale rol speelt.

Beursexperts Michael Nabarro en Gökhan Erem bespreken de belangrijkste trends waar je op moet letten als belegger.

ANALYSE – Het is een bijzondere week op de financiële markten. Zo worden de economische risico’s weer wat hoger ingeschat, nu we opnieuw geconfronteerd worden met het oplaaien van de Delta-variant van het coronavirus. Daarnaast helpen de ontwikkelingen in China, waar de overheid harder optreedt tegen techbedrijven, ook niet mee.

De hogere risicoperceptie onder beleggers zorgt voor beweging op de aandelenmarkten, drukt de rente en zorgt voor lagere prijzen van grondstoffen. De dollar wint hierbij terrein.

Er is ook enige herpositionering op sectorniveau. Zo beleeft de autosector extra koersdruk vanwege het nijpende chiptekort dat voor productieproblemen zorgt; tegelijk lijdt de energiesector onder de dalende olieprijs.

In Frankrijk en Zwitserland worden vooral verkopers van luxegoederen van de hand gedaan, vanwege het risico van tegenvallende vraag vanuit China. Daarentegen zien we dat technologie gerelateerde bedrijven op de beurs relatief goed blijven.

Dit alles als opmaat naar het 'main event' van augustus, de jaarlijkse bijeenkomst van de belangrijkste centrale bankiers in de wereld in het Amerikaanse plaatsje Jackson Hole eind deze maand!

Financiële markten richten blik op centrale banken

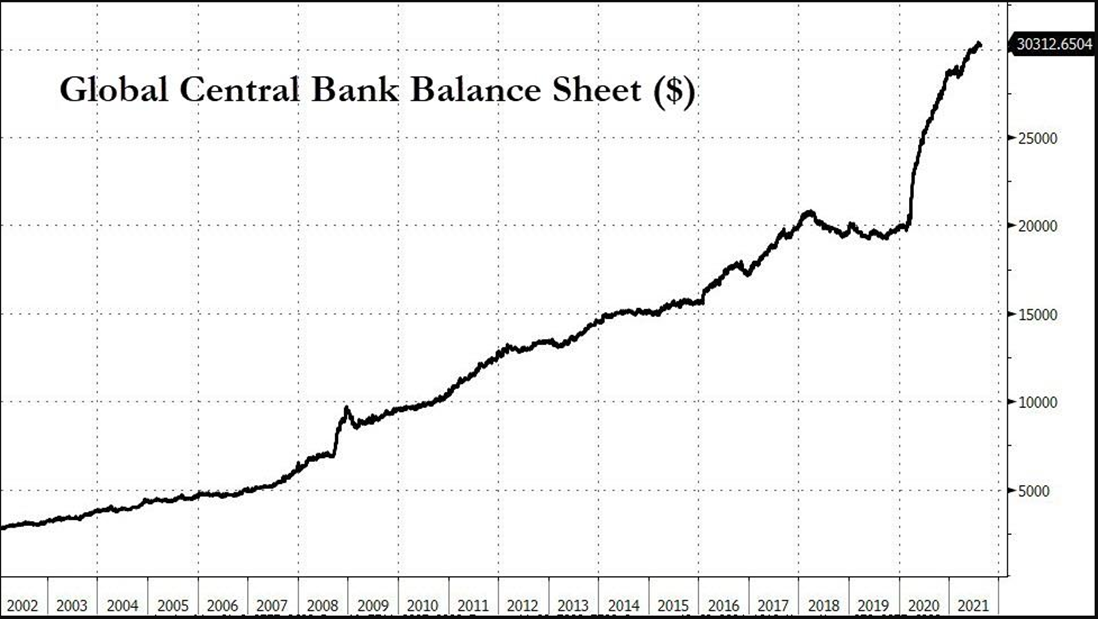

De laatste jaren injecteren de centrale banken duizenden miljarden dollars en euro's in het financiële systeem via de aankoop van obligatieleningen op de markt, gefinancierd met de uitgifte van 'goedkoop geld.'

Onderstaand plaatje laat zien dat men al geruime tijd blindelings de printknop kan vinden. De balans van centrale banken groeit doordat met obligatieleningen van overheden en bedrijven opkoopt (bezit op de balans) met de uitgifte van dollars, euro's, yens en ponden (schuld op de balans).

In de grafiek is goed te zien hoe extreem dit beleid is geworden sinds de uitbraak van de coronapandemie begin 2020. Wereldwijd hebben centrale banken voor pakweg 30 procent extra obligaties opgekocht met 'goedkoop geld'. Op de y-as zie je bedragen die in duizenden miljarden dollars noteren. Heel veel nullen dus.

Zo komen we direct bij de belangrijkste steunpilaar voor de aandelenmarkten: het goedkope geld dat centrale banken verschaffen.

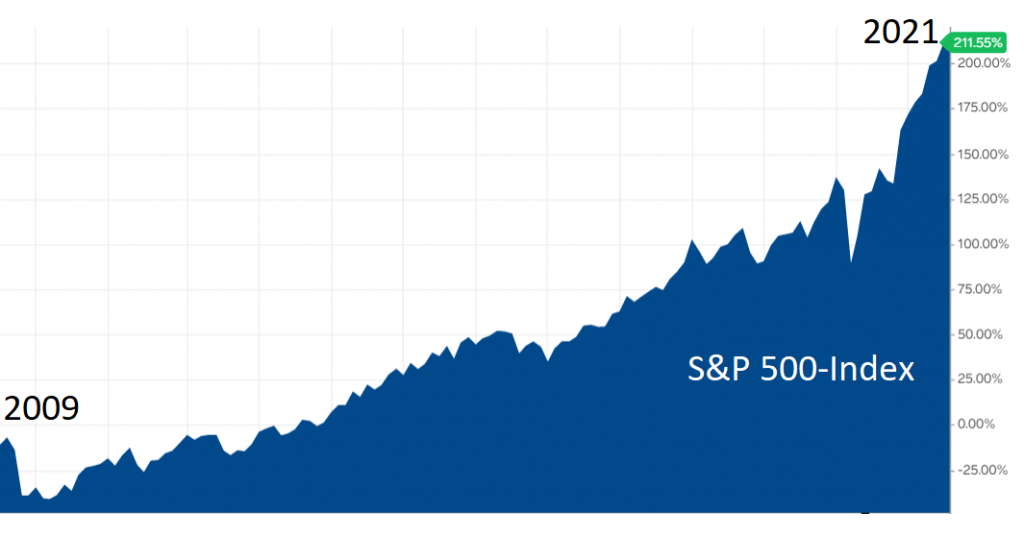

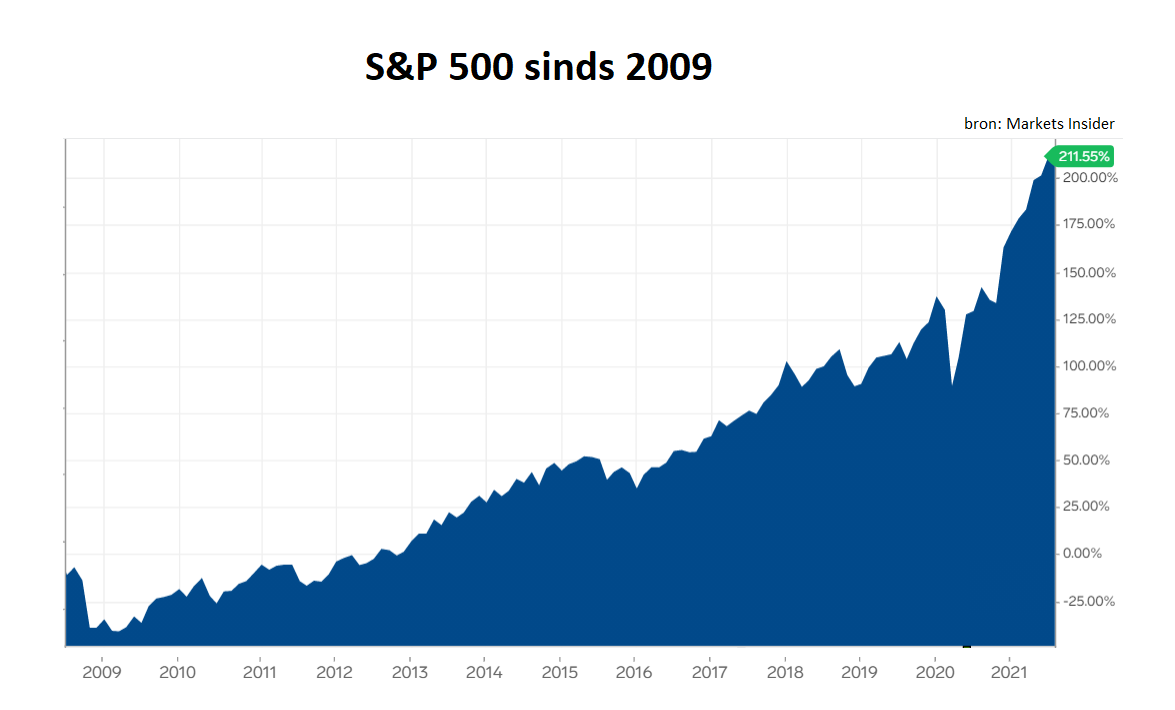

Het beleid van de centrale banken is bepalend voor de imposante rally op de aandelenbeurzen sinds 2002, met een achteraf beperkte onderbreking tijdens de kredietcrisis van 2008 en 2009.

De curve van de bovenstaande grafiek is nagenoeg gelijk aan die van de brede, Amerikaanse S&P 500-index hieronder. Dat geeft de invloed van de centrale bankiers wel duidelijk weer.

Dit is ook de reden dat financiële markten vaak meer waarde toekennen aan de woorden van centrale bankiers dan aan de recente economische data. Geen wonder dus dat de bijeenkomst in Jackson Hole dit jaar met veel belangstelling tegemoet wordt gezien.

Het heikele punt is niet óf centrale banken het soepele monetaire beleid een keer gaan terugdraaien. De vraag is vooral wanneer en met welke stappen.

De toon die de Federal Reserve daarbij aanslaat is van groot belang, want de Amerikaanse centrale bank heeft een voortrekkersrol in de wereld.

Nu blijkt uit de laatste notulen dat de Fed verdeeld is. De haviken bij de hoogste beleidsmakers dringen al geruime tijd aan op een verkrapping om de inflatie de kop in te drukken of in ieder geval voor te zijn. Echter, het duivenkamp onder leiding van Fed-voorzitter Jerome Powell, gaat er nog steeds vanuit dat duurdere spullen slechts van tijdelijke aard zijn.

Nu het groeiherstel in de VS enigszins onder druk lijkt te komen als gevolg van de tegenvallende detailhandelsverkopen en het afgenomen consumentenvertrouwen, lijkt het erop dat de Federal Reserve nog een slag om de arm houdt bij het afbouwen van het goedkoopgeldbeleid.

Inmiddels zullen ook de zorgen over de opkomst van de Delta-variant in de VS en elders een rol spelen. De kans is dus groot dat de boodschap in Jackson Hole ten aanzien van een krapper monetair beleid zal zijn: 'We praten er wel over, maar nu nog even niet.'

De tijdslijn wordt dan gewoon vooruitgeschoven en wellicht dat men dan pas in 2022 aan eventuele babystapjes denkt. Dit alles om beleggers gerust te stellen, want een beurs die in elkaar klapt is het laatste waar de beleidsmakers op zitten te wachten.

Opgaande trends nog steeds intact: zolang het duurt

Dat is het grote plaatje.

Hoe belangrijk ook, er zijn andere gebieden te onderzoeken die de kracht en potentie, maar ook het risico van de aandelenmarkten weergeven. We analyseren al een tijdje midweeks op de Premiumsectie van Business Insider de ontwikkeling van bedrijfssectoren op de aandelenmarkt.

Kort gezegd: op dat gebied wordt de spoeling gaandeweg dunner en is er geen nieuw leiderschap. Er is momenteel een gebrek aan sectorrotatie. Per saldo blijven de grote techreuzen, zoals Apple en Microsoft, de kar trekken. Mede daardoor wordt het draagvlak van de stijging van bredere indices gedragen door een kleiner wordend groepje aandelen.

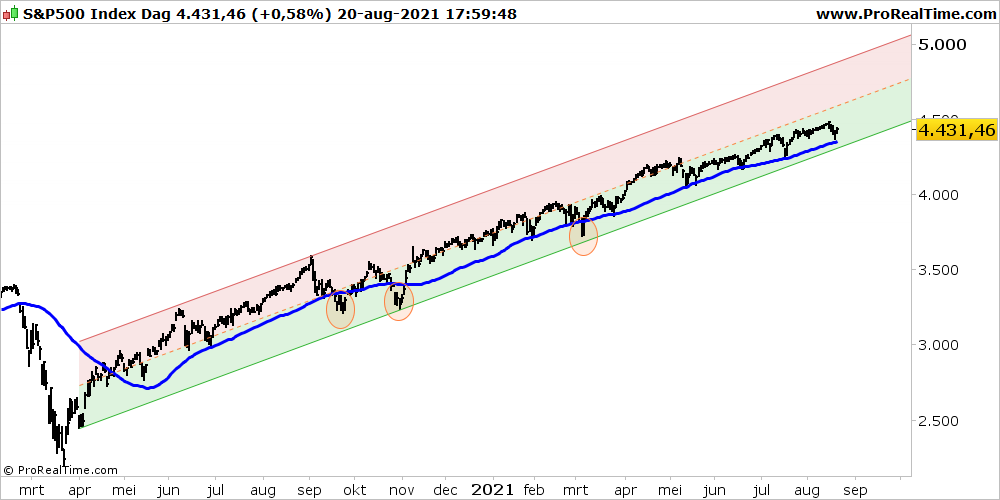

Evengoed, as we de daling van begin deze week in perspectief zetten en de grafiek van de brede S&P 500-index bekijken, dan is het vooralsnog niet meer dan een gewone rimpeling die we eerder hebben gezien.

Er zijn inmiddels legio handelaren op de beurs die de strategie buy-any-dip volgen. Hetzij met opties, hetzij met aandelen of een combinatie van beide. Het gebeurt volop. Met deze zogeheten crowded trades zien we toch keer op keer nieuwe beursrecords neergezet worden, waarbij er steeds meer risico wordt genomen door relatief onervaren spelers in de aandelenmarkt. Onervaren maar niet onsuccesvol. Voorlopig is dat de winnende strategie.

De blauwe lijn in de bovenstaande grafiek toont het 50-daags voortschrijdende koersgemiddelde van de S&P 500. Je ziet hier een bijna Pavloviaans patroon: telkens als koers van de S&P de blauwe lijn nadert, wordt er gekocht. Niet geheel zonder succes.

Al meer dan een jaar zijn er slechts drie momenten geweest waarbij een volger van deze strategie op het verkeerde been zou kunnen zijn gezet, zoals aangegeven in de drie oranje ellipsen.

De eerste keer was in september 2020, in de aanloop naar Amerikaanse presidentsverkiezingen. De tweede keer bij het afwachten van de verkiezingsuitslag en het nieuws over de eerste succesvolle tests met coronavaccins in november 2020.

De derde keer dat de koers van de S&P 500 even door het 50-daags gemiddelde zakte, in maart dit jaar, was er geen duidelijke aanleiding. Maar als een beleggingsadviseur er zo vaak zo goed bij zou zitten, zouden we hem die misser wel vergeven.

De grens van het 50-daags koersgemiddelde heeft dus een duidelijke signaalfunctie. Zolang de S&P 500 daarboven noteert, is alles betrekkelijk en hebben kopers gewoon gelijk.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.