Na de topmaand november, gaat de stijging van aandelenbeurzen minder hard in december.

Diverse indicatoren wijzen erop dat beleggers nog altijd extreem positief zijn en dat kan erop duiden dat een beurstop in de maak is.

Komende week kan spektakel op de optiemarkt meer duidelijkheid geven, aldus beursexperts Michael Nabarro en Gökhan Erem.

ANALYSE – We naderen het eind van een bizar jaar. En nog is het niet klaar. Volgende week vrijdag 18 december staat er nog een quadruple witching op het menu. Dat is een beursdag waarop vier verschillende soorten van derivatencontracten, zoals opties en futures, aflopen.

Aan het einde van elk kwartaal hebben we hiermee van doen. In situaties waarin de markt eenzijdig gepositioneerd is, kan dat wel eens voor spektakel zorgen. Denk daarbij aan afgelopen maart: de bodem na forse terugval van de beurs! Toen was iedereen neerwaarts gefocust. Nu is het omgekeerde het geval. Wordt dit dan de top?

Methadonbus van beleidsmakers blijft rijden

Na het goede nieuws in november omtrent de komst van coronavaccins en redelijke zekerheid over de uitslag van de Amerikaanse verkiezingen houden de beurzen ook in december goed stand. Dit komt vooral door de constante monetaire en fiscale ondersteuning van beleidsmakers.

Het goedkope geld werkt als methadon voor de beurzen, waarbij slecht economisch nieuws goed is. Immers hoe slechter de economische situatie, des te meer steun komt er van overheden en centrale banken.

Zo werden beleggers donderdag alvast getrakteerd op een kerstcadeautje van de Europese Centrale Bank, met een extra geldinjectie van 500 miljard euro. Samen met toenemend optimisme over het verwachte economische herstel en het gevoel dat het dieptepunt van de ‘coronacrisis’ achter de rug is, vormt dit een uiterst verleidelijke cocktail voor beleggers.

Dit ondanks de vele waarschuwingen van instituten zoals de internationale bankenclub BIS, die toch een aanzienlijk genuanceerder economisch herstel voorzien met nog vele onzekerheden.

Maar ja, gelet op de extreem lage rentestanden, moet het fenomeen TINA (there is not alternative) niet worden onderschat. Door de lage rentes worden beleggers al snel richting de aandelenmarkt gestuurd.

Daarnaast speelt mee dat veel beleggers het lastig vinden om niets doen in een klimaat van stijgende koersen (FOMO) – fear of missing out.

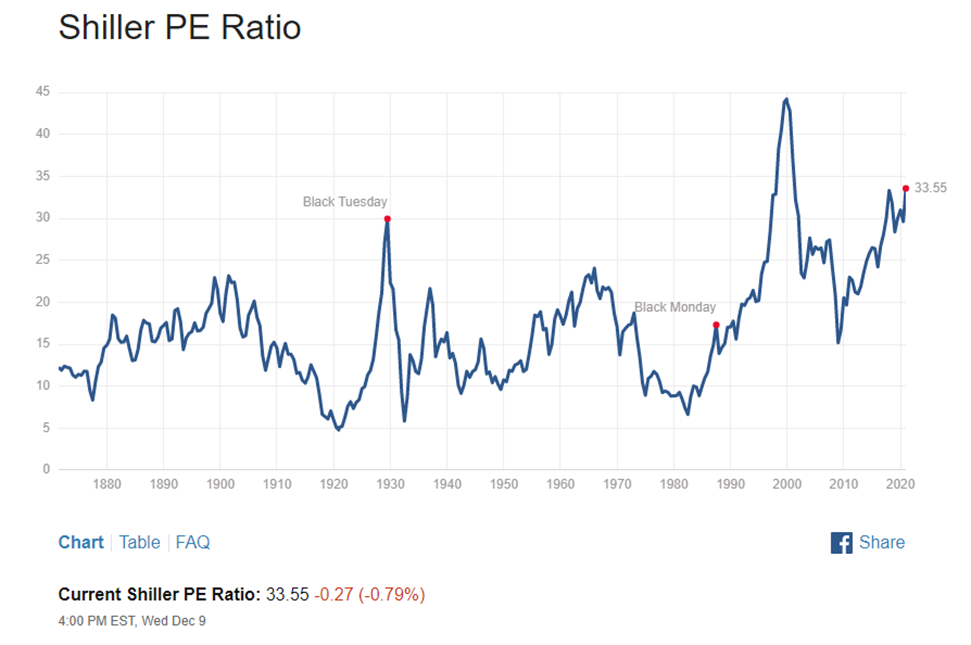

Op dit moment lijken beurzen het perfecte scenario in te prijzen en rechtvaardigen beleggers bovengemiddelde risicopremies voor aandelen. Onderstaand plaatje laat duidelijk zien dat beurzen zelden zo (relatief) duur zijn geweest.

De bovenstaande koers-winstverhouding is gebaseerd op de gemiddelde voor inflatie gecorrigeerde winst van de afgelopen 10 jaar, bekend als de cyclisch gecorrigeerde koers-winstverhouding (CAPE-ratio). Die is ontworpen door de Amerikaanse econoom en Nobelprijswinnaar Robert Shiller.

Feit is dat overdreven optimisme langer kan aanhouden dan velen verwachten. Dat hebben we eind jaren negentig wel geleerd geleerd. De voormalige voorzitter van de Federal Reserve, Alan Greenspan, had daar een mooie aanduiding voor: irrational exuberance

Heksenuur op vrijdag 18 december

Volgende week vrijdag krijgen belegger te maken met het laatste' heksenuur' van het jaar. Dat is een beursdag waarop vier verschillende soorten van derivatencontracten, zoals opties en futures, aflopen.

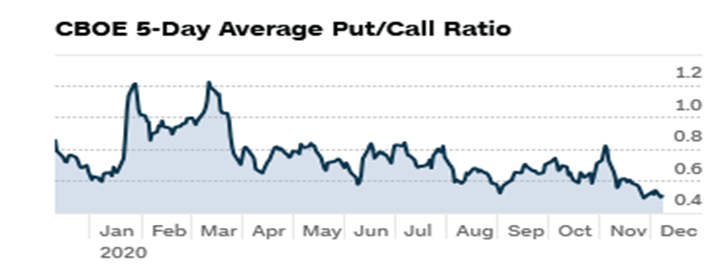

In dit verband constateren we ook dat de afgelopen periode de zogenoemde put/call ratio aanzienlijk is gedaald. Deze indicator houdt bij hoe de verhouding is onder optiebeleggers tussen inzetten op koersdalingen (puts) en -stijgingen (calls). Een lagere put/call ratio suggereert dat de markt bovengemiddeld enthousiast is, te enthousiast wellicht. En hoe je het ook bekijkt, deze ratio staat laag momenteel.

In de grafiek hieronder is overigens ook de hoge stand die gepaard ging met het heksenuur van afgelopen maart opvallend. Dat was ten tijde van, jawel, de bodem van de markt. Wordt dit dan de top?

Gedurende de afgelopen vijf handelsdagen is het volume in putopties met ruim 69 procent achtergebleven bij het volume in callopties, doordat beleggers positief inzetten op de markt. Dit is een van de laagste niveaus van putaankopen in de afgelopen twee jaar.

Deze ontwikkeling wijst op extreme hebzucht van beleggers. Of op z’n minst groot enthousiasme.

De S&P 500-index

De brede, Amerikaanse S&P 500-index en de daarbij behorende derivaten geven normaliter de beste dwarsdoorsnede van de positionering van een groot deel van de markt.

Afgezien van de rol van zwaargewichten uit de techhoek op de beurs blijft de S&P 500 voor de meeste marktvolgers de belangrijkste index. En deze index is momenteel best eenzijdig te noemen.

In de bovenstaande grafiek geef de rode cirkel aan waar de extremiteiten afgelopen maart aan de andere kant van het spectrum werden gemeten in de zojuist besproken grafiek van de put/call ratio. De Bodem!

Nu staan we aan het einde van het jaar en daarmee aan de rechterzijde van de grafiek in de groene cirkel.

De meest recente opwaartse beweging is duidelijk minder extreem dan het laatste stuk van de daling in februari. In maart vierde slecht nieuws hoogtij, ditmaal was november de meest positieve maand in decennia.

Even goed lijkt de rek er nu wel een beetje uit. In december oogt de beurs minder krachtig en dreigt de stijging te verslappen. Een daling is niet verkeerd en als het kort duurt noemen we het een correctie.

De vraag is dus of de niveaus van 3.600 of 3.400 punten voor de S&P 500 kopers aantrekt. Als dat gebeurt, hebben we een buy the dip-scenario beleefd.

Mocht dit niet lukken, dan wordt het zweten of het niveau van 3.200 punten de verkopers kan afremmen. Het is dus zaak om de boel te zekeren zolang het antwoord op deze vragen niet gegeven is.

Michael Nabarro, Chartered Market Technician (CMT), is onafhankelijk beleggingsspecialist. Sinds 1989 is hij nauw betrokken bij het adviseren van particuliere en professionele relaties met een actieve beleggingsstijl.

Gökhan Erem, ook CMT, is sinds 1995 werkzaam in de financiële sector. Tot 2008 bij instituten en daarna voor eigen rekening bij LeoMont, waar hij zakelijke en particuliere klanten begeleidt.

Deze column is op geen enkele wijze bedoeld als individueel advies tot het doen van beleggingen.