Voor de Amsterdamse AEX-index geldt dat 3 techaandelen goed zijn voor 25 procent van de koersontwikkeling van de index.

Zonder Adyen, ASML en Prosus zou je niet ver komen dit jaar.

Het scenario van een lagere top op de beurs blijft nog steeds van kracht, aldus beursexperts Michael Nabarro en Gökhan Erem.

ANALYSE – Techaandelen doen het al geruime tijd beter dan andere sectoren. Maar de invloed van deze industrie en sommige bedrijven op het beurssentiment neemt momenteel extreme vormen aan.

Een mooi voorbeeld is de toonaangevende S&P 500-index. Deze Amerikaanse aandelenindex is een naar kapitalisatie gewogen graadmeter. Ofwel: de grootste bedrijven in beurswaarde hebben de grootste invloed.

Dit zorgt er momenteel voor dat 7 bedrijven (Facebook, Amazon, Apple, Alphabet, Netflix, Microsoft en Nvidia) grofweg een kwart van de totale waarde van de hele index vertegenwoordigen. Anders gezegd: 1,5 procent van de 500 opgenomen bedrijven heeft 25 procent invloed op de koersontwikkeling van deze index.

Bizar toch, of op z’n minst opvallend.

Als je niet bent belegd in de zeven bovengenoemde techaandelen, is het nagenoeg niet te doen om de S&P-500 bij te benen tijdens de recente bonanza op de beurs. En op de huidige waarderingen kopen vereist toch wel stalen zenuwen of een zeer opportunistische visie.

Iets vergelijkbaars geldt ook voor de Amsterdamse AEX-index. Van de 25 opgenomen fondsen zijn er drie (Adyen, ASML en Prosus) samen goed voor grofweg 25 procent van de index. En de flinke stijging van deze drie aandelen in de afgelopen maanden heeft grote invloed op de stijging van de index sinds het dieptepunt van medio maart.

Het idee dat beleggers noodgedwongen voor aandelen kiezen, omdat er door de lage rentes nauwelijks interessante alternatieven zijn - there is no alternative - behoeft dus enige nuancering: TINA is uitermate selectief.

Kijk je naar aandelen van banken, vastgoed en energiebedrijven, dan is het beeld heel anders dan bij de techfondsen. In deze sectoren zijn er hooguit halfzachte pogingen om te herstellen van de klap van begin dit jaar.

Je kunt dus niet generaliserend stellen dat de aandelenmarkt in trek is.

Techaandelen: wat is duur?

Maar vooralsnog zijn beleggers wel degelijk bereid om technologie gerelateerde aandelen te kopen. Zelfs tegen waarderingsniveaus die nog nooit vertoond waren voordat de coronacrisis de kop op stak. En dat niet een enkele keer maar systematisch, gevoed door de sterke balansen en groeiverwachtingen van grote techbedrijven.

De techsector wordt redelijk immuun geacht voor Covid-19. Wat is dan duur? En wat is dan te duur?

Zo betaal je voor betalingsverwerker Adyen grofweg 200 keer de winst, voor chipmachinefabrikant ASML circa 55 keer de winst en voor techconglomeraat Prosus ongeveer 40 keer de winst, blijkt uit data van Bloomberg. Het gaat hier om de verwachte winst over het lopende boekjaar.

Afgezet tegen een eveneens relatief dure AEX, waar momenteel circa gemiddeld 20 keer de winst wordt betaald, blijkt wederom dat de selectie van aandelen een steeds grotere invloed krijgt.

Maar goed het kan altijd nog gekker: voor Tesla betaal je de verwachte winst voor de komende decennia, als het niet meer is. Een aandeel Tesla kost meer dan 300 keer de verwachte winst van 2021!

Er zal dus wel iets anders spelen dan rationele overwegingen aangaande koers/winst verhoudingen bij de kopers van deze aandelen. Zo zien we bij een aantal aandelen parabolische koersbewegingen. Dat loopt helaas niet altijd goed af. Maar evengoed geldt nog steeds: wat is (te) duur?

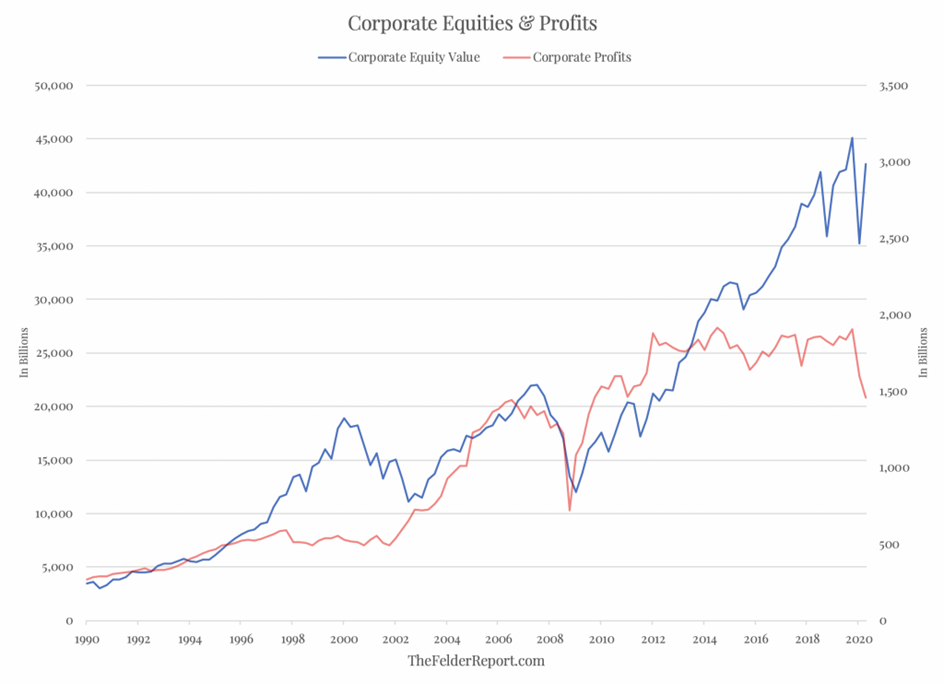

Bedrijfswinsten versus aandelenkoersen

De laatste weken houden tegengestelde krachten de belangrijk beursindices nog steeds gevangen. We blijven van mening dat een verdere correctie op zijn plaats is.

De onderstaande grafiek van Amerikaanse aandelen geeft duidelijk aan dat koersen al geruime tijd oplopen, terwijl de bedrijfswinsten achterblijven en dit jaar zelfs dalen. Dus, de kleine groep sterke stijgers stuwt de koersen opwaarts, terwijl de verwachte winst van alle bedrijven tezamen daalt.

Op de lange termijn is de correlatie tussen bedrijfswinsten en aandelenkoersen doorgaans positief, dus op grond hiervan mag je verwachten dat de huidige negatieve correlatie van korte duur zal zijn. Of de koersen moeten omlaag of de winstverwachtingen omhoog. In beide gevallen moet er redelijk snel flink wat gebeuren.

Als de waarheid in het midden ligt en beide curves naar elkaar toe bewegen krijgt de neerwaartse bijstelling van koersen sowieso meer vorm. De vraag is feitelijk hoeveel?

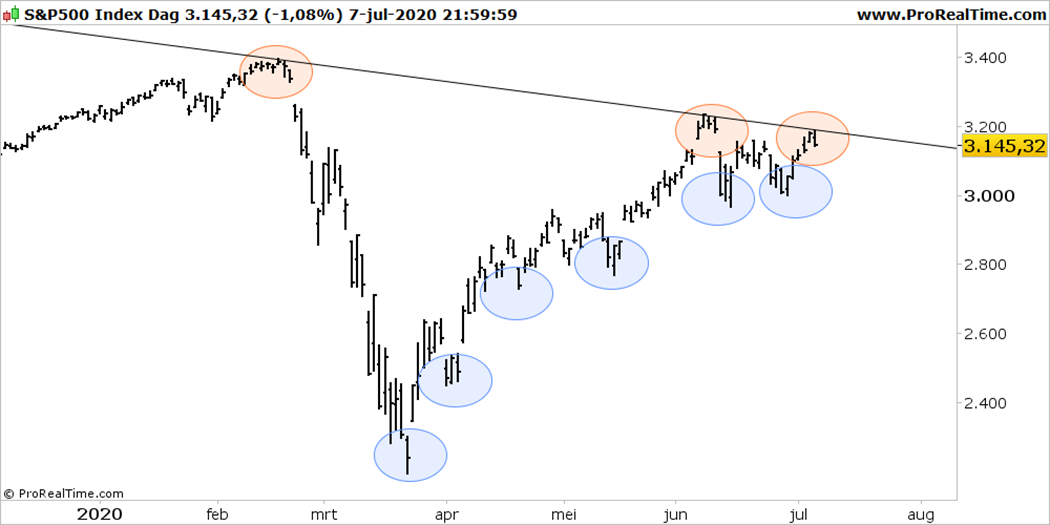

Scenario van lagere top op de beurs nog steeds valide

Kijken we naar de algemene ontwikkeling van de beurs, dan is er nog steeds sprake van een strijd tussen optimisten en pessimisten. Daarbij geldt voor de S&P 500-index dat het scenario waarbij er een lagere top wordt gevormd, nog steeds in geldig is.

De strijd tussen de hogere bodems (blauwe ellipsen) en de lagere toppen (rode ellipsen) duurt voort. Daarmee is de stijging die sinds medio maart is ingezet, in ieder geval zijn momentum kwijtgeraakt.

Aan de andere kant geldt dat er gewenning is ontstaan door het meer zijwaartse karakter van de koersen in de afgelopen weken. Zo is de opmars van de afgelopen maanden voor nu gestaakt en is er in ieder geval een correctie in tijd ontstaan die de gemoederen enigszins heeft doen bedaren.

Dat wordt anders zodra de koersen één van de twee uitersten passeren. Als de S&P-500 uitbreekt boven de 3.200 punten, is de correctie beperkt gebleven tot wat we tot nog toe hebben gezien. Onder 3.000 punten geldt weer dat er een diepere correctie kan volgen.

De verwachting is dat koersen een aanval zullen doen op de onderzijde van deze bandbreedte. Dat lijkt in ieder geval een realistisch uitgangspunt voor de komende dagen.

Lees meer beursanalyses op TradeIdee.nl. Deze analyse is niet bedoeld als een advies tot het doen van individuele beleggingen.

Michael Nabarro, Chartered Market Technician (CMT), is onafhankelijk beleggingsspecialist. Sinds 1989 is hij nauw betrokken bij het adviseren van particuliere en professionele relaties met een actieve beleggingsstijl. Lees hier zijn meer gedetailleerde biografie.

Gökhan Erem, ook CMT, is sinds 1995 werkzaam in de financiële sector. Tot 2008 bij instituten en daarna voor eigen rekening bij LeoMont, waar hij zakelijke en particuliere klanten begeleidt. Lees hier zijn meer gedetailleerde bio.

Je kunt Michael en Gökhan ook dagelijks volgen via TradeIdee.nl, waar verschillende deskundige en gerenommeerde beleggingsspecialisten hun beleggingsideeën met je delen.