Op de beurs is een hard gevecht gaande tussen pessimisten en optimisten.

Voor de AEX-index ziet het ernaar uit dat een lagere top is neergezet, wat de inleiding kan vormen voor een langere koersdaling.

De komende weken worden cruciaal voor de koersontwikkeling in de rest van de zomer, aldus beursexperts Michael Nabarro en Gökhan Erem.

ANALYSE – De coronacrisis maakt het extreem lastig om enigszins betrouwbare inschattingen te maken over de economische ontwikkelingen in de nabije toekomst. Op de beurs leidt dat tot een titanengevecht tussen optimisten en pessimisten. Wat zijn belangrijke signalen die je hierbij in de gaten moet houden?

Zoals we afgelopen week aangaven heeft voorzitter Jerome Powell van de Amerikaanse centrale bank een genuanceerd beeld gegeven over het verwachte economische herstel. Dat betekende een koude douche voor het V-vormige economische herstel, waarbij het uitgangspunt is dat de economie net zo snel en sterk opveert in verhouding tot de terugval.

De voorzitter van de Federal Reserve is niet de enige die een traag en onevenwichtig herstel voorziet. Ook de Europese Centrale Bank en het IMF hebben een zeer moeizaam herstel voor ogen.

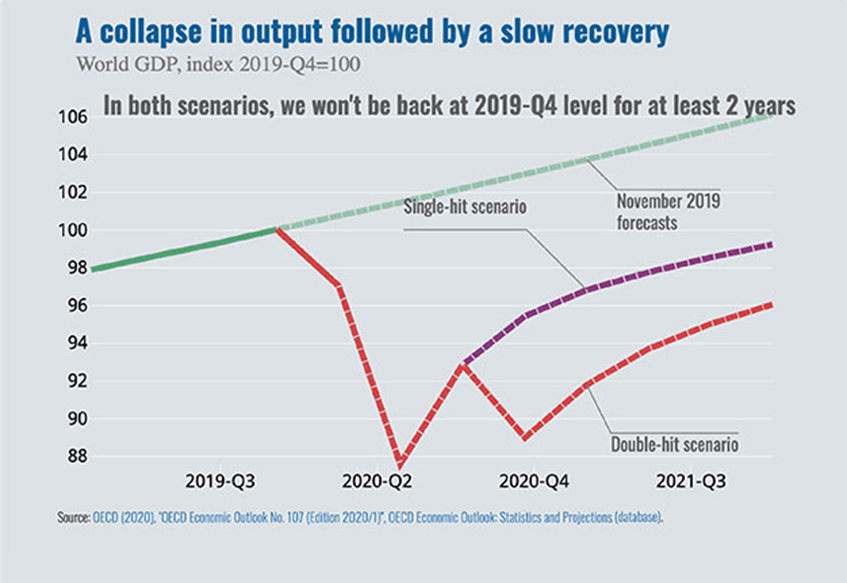

Het onderstaande plaatje schetst de verwachtingen van de OESO, de club van geïndustrialiseerde landen. Daarin zien we dat ook als er geen tweede coronagolf komt, het veel te vroeg is om snel op een volledig herstelde wereldeconomie te rekenen. Dat zou pas in het laatste kwartaal van 2021 aan de orde kunnen zijn. Bij een tweede coronagolf ligt volledig herstel nog verder in de toekomst.

Als je ervan uit gaat dat aandelenmarkten zes tot negen maanden vooruitkijken, lopen we dus al behoorlijk op de muziek vooruit.

Ook wij vinden het hierboven geschetste plaatje een realistisch scenario en houden er rekening mee dat het komende bedrijfscijferseizoen evenals de macro-economische cijfers per saldo zullen tegenvallen.

Maak je borst maar nat voor winstwaarschuwingen of afschrijvingen waar vele bedrijven mee zullen komen.

De hamvraag is vervolgens of er de komende maanden opnieuw verkoopdruk komt op de aandelenmarkt. Hieronder kijken we naar de koerssignalen die je in de gaten moet houden.

Contraire indicator: de put/call ratio

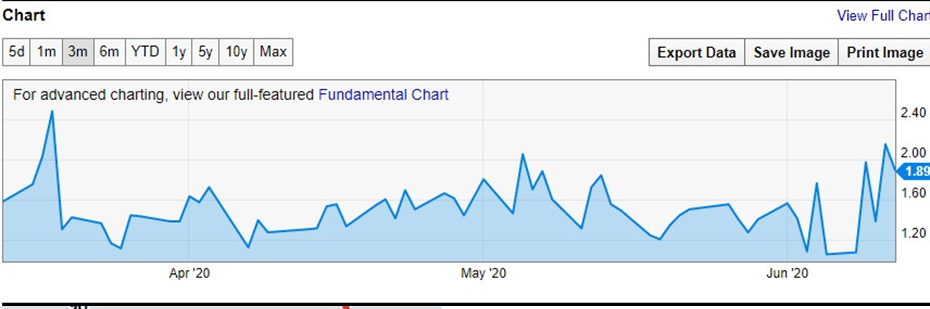

Vorige week stond de zogenoemde put /call-ratio wel erg laag, zo signaleerden wij. Deze indicator kijkt naar de optiemarkt en meet de verhouding tussen beleggers die inzetten op koersdalingen (puts) en -stijgingen (calls).

Een lagere put/call ratio suggereert dat er bovengemiddeld veel wordt ingezet op koersstijgingen. Aangezien de put/call-ratio als een contraire indicator fungeert, betekent een lage put/call ratio dat mogelijk sprake is van overmatig enthousiasme en dat de markt rijp is voor een koersterugval.

Die koersval kwam afgelopen week ook en inmiddels is de verhouding wel ietsje anders geworden. We stonden toen op een put/call ratio van 1,07, waar nu een ratio van 1,89 wordt genoteerd.

Zo is de euforie in kracht afgenomen en is de druk er voor de kortere termijn eventjes af. Maar het is nog niet klaar.

Aanstaande vrijdag 19 juni volgt namelijk een 4-voudige expiratie op derivatenmarkten, waaronder de optiemarkt. Beurshandelaren zijn druk aan het voorsorteren en zullen niet wachten tot het laatste moment met het afronden of doorrollen van de openstaande contracten.

De recente les op de oliemarkten ligt vers in het geheugen en dus is het expiratiespel al vol op de wagen.

Het wordt nog spannend aan welke kant van de 3.000 punten de expiratie van de Amerikaanse S&P 500-index zal uitvallen. De afgelopen dagen dansen we er vrolijk omheen zonder duidelijk richting te kiezen.

Optimisten versus pessimisten: risk-on-risk-off

Dit alles brengt ons bij het fenomeen RORO, oftewel risk on versus risk off. Anders gezegd: de snelle wisseling op beurzen tussen de voorkeur voor meer risico (lees: aandelen) of juist minder risico (onder meer veilige staatsobligaties). Dit gaat gepaard met grote bewegelijkheid op de beurs, waarbij het sentiment soms binnen een dag volledig kan omslaan.

Op dagen dat de beurs kiest voor risk on domineert het optimisme van beleggers die geloven in een V-vormig economisch herstel. De achterliggende gedachte is dat beleidsmakers alles, maar dan ook alles, zullen doen om de beurs en de economie te ondersteunen.

Een eventuele (inmiddels redelijk realistisch lijkende) tweede coronagolf wordt hierbij genegeerd, er is vooral aandacht voor de beperkte lichtpuntjes bij de economische data en natuurlijk de aanhoudende grenzeloze kapitaalinjecties van overheden en centrale banken.

Dit alles fungeert voor de optimisten als een zekerheid dat er een stevige bodem ligt in de aandelenmarkt en leidt tot de overtuiging dat er geen alternatief is voor aandelen (TINA).

Beleggers verwachten dat beleidsmakers hen beschermen tegen koersdalingen. Dat kun je ze ook niet kwalijk nemen. Ze hebben immers ook geen ongelijk gehad de afgelopen maanden (en jaren). Voor hen geldt: “Buy the Dip, the only way is up.”

Op dagen dat de beurs gas terugneemt komen beleggers aan bod die zichzelf kritisch realist noemen en door anderen zwartkijker of pessimist wordt genoemd. Deze beleggers volgen de bovengenoemde analyses van de Fed en de ECB, en het economische plaatje van de OESO.

De realisten (of pessimisten) gaan uit van grote schade voor de wereldeconomie en een eventuele opleving van het coronavirus. Het credo hier is: “We hebben hoogtevrees… en dat hadden we vorige maand ook al maar dan op lagere niveaus.”

Kortom, de pessimisten hebben meer oog voor de risico’s van een onzekere toekomst en de dikke mist die de komende kwartalen voor ons hangt.

AEX: lagere top en dan...

Hoe werkt dit alles door op de beurskoersen? Als we de Amsterdamse AEX-index als voorbeeld nemen, dan is er inmiddels een grens gedefinieerd van het meest acceptabel geachte niveau voor de AEX. Het niveau waar aandelen wel erg duur werden geacht.

Iets dergelijks hebben we natuurlijk eerder gezien. In februari natuurlijk rond het topniveau van 630 punten, waarna er even geen houden meer aan was bij de daaropvolgende daling.

Dan in april: ook toen viel de AEX even heel scherp terug, maar dat was van zeer korte duur, waarna we de spurt naar de meest recente top zijn gestart.

Kijk je naar 2020 als geheel dan staat er een lagere top ten opzichte van februari. Dat kan een eerste signaal zijn dat het tij weer gaat keren, maar dat moeten we de komende dagen zien.

Op dit moment geldt dat zolang de koersen onder de top van vorige week noteren (zeg 575 punten voor de AEX) een hernieuwde aanval op het koersniveau van 530 punten waarschijnlijk is. Wanneer de AEX onder dat niveau zakt, is de meest recente top er een van grote betekenis geworden. We spreken dan van een lagere high en een lagere low, jawel, de kenmerken van een downtrend(je).

We gaan eerst kijken hoe we deze week doorkomen, waarin de belangen groot zijn. Net zoals de draai van maart belangrijk was voor het koersverloop in het tweede kwartaal, zo vormt de expiratie op derivatenmarkten van aanstaande vrijdag het uitgangspunt voor de komende zomer

Lees meer beursanalyses op TradeIdee.nl. Deze analyse is niet bedoeld als een advies tot het doen van individuele beleggingen.

Michael Nabarro, Chartered Market Technician (CMT), is onafhankelijk beleggingsspecialist. Sinds 1989 is hij nauw betrokken bij het adviseren van particuliere en professionele relaties met een actieve beleggingsstijl. Lees hier zijn meer gedetailleerde biografie.

Gökhan Erem, ook CMT, is sinds 1995 werkzaam in de financiële sector. Tot 2008 bij instituten en daarna voor eigen rekening bij LeoMont, waar hij zakelijke en particuliere klanten begeleidt. Lees hier zijn meer gedetailleerde bio.

Je kunt Michael en Gökhan ook dagelijks volgen via TradeIdee.nl, waar verschillende deskundige en gerenommeerde beleggingsspecialisten hun beleggingsideeën met je delen.