- De Amerikaanse beursstrateeg John Husmann staat bekend om zijn gepeperde meningen en vindt dat aandelen nog veel te hoog zijn gewaardeerd.

- Op basis van een eigen maatstaf voor de koers-winstverhouding concludeert Hussman dat aandelen veel te duur zijn en dat een beurscrash nog altijd een groot risico is.

- Diverse andere strategen maken zich ook zorgen over de hoge waardering van aandelen, maar voorzien minder extreme koersdalingen.

- Lees ook: Belangrijke test voor de aandelenbeurs: houdt het recente optimisme stand?

Beleggen in aandelen gaat gepaard met risico vanwege de mogelijke koersschommelingen op de korte termijn. Dat geldt veel minder voor bijvoorbeeld staatsobligaties van ontwikkelde westerse landen. Bij de keuze om in aandelen te beleggen moeten beleggers dan ook het alternatief in de gaten houden: de risicovrije rente op staatsleningen.

Het extra rendement dat je kunt verwachten door te beleggen in aandelen, bovenop de risicovrije rente van staatsleningen, maakt aandelen momenteel bijzonder onaantrekkelijk, vindt beursstrateeg John Hussman van de gelijknamige vermogensbeheerder Hussman Investment.

Hussmann is een beursveteraan die de dotcomzeepbel van het jaar 2000 en de kredietcrisis van 2008 op tijd zag aankomen. Over het algemeen staat hij wel bekend als een pessimistisch gestemde beleggingsstrateeg.

Afgelopen week is het rendement op de 10-jarige Amerikaanse staatslening geklommen tot bijna 4 procent. Anders gezegd: beleggers die deze obligatie kopen, kunnen 10 jaar lang met zeer weinig risico een jaarlijkse opbrengt van zo’n 4 procent krijgen.

Om te bepalen of aandelen duur of goedkoop zijn, heeft Hussman eigen varianten ontwikkeld van waarderingsmaatstaven zoals de koers-omzetverhouding en de koers-winstverhouding. Op basis hiervan maken zijn modellen prognoses van het verwachte rendement van aandelen in de komende tien jaar.

Uit de onderstaande grafieken blijkt dat het verwachte rendement voor de brede S&P 500-index op basis van de waarderingsmaatstaven van Hussman de komende tien jaar negatief is.

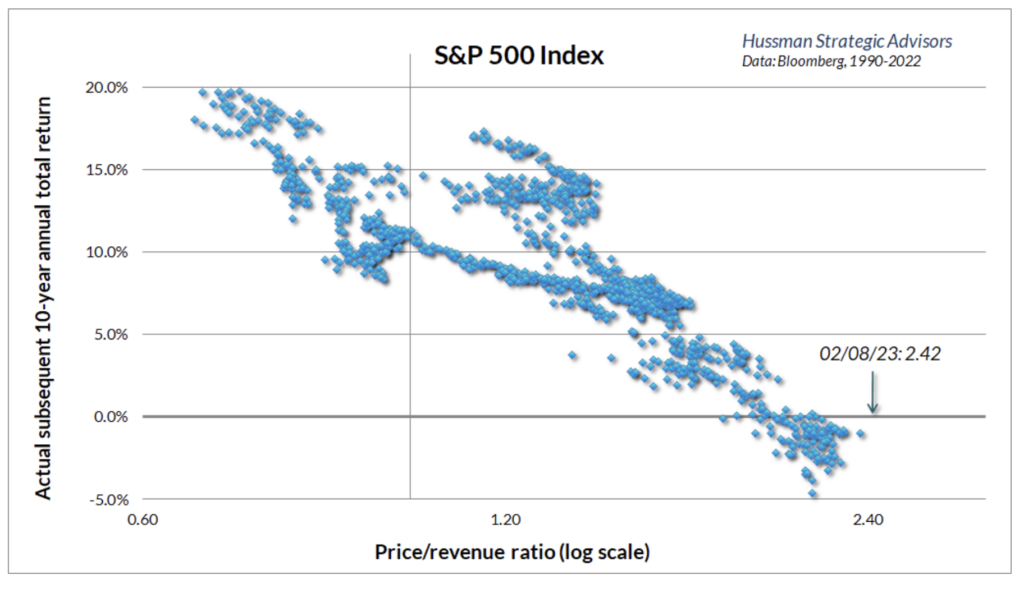

In de grafiek hieronder zie je dat beleggers op 8 februari dit jaar gemiddeld 2,4 keer de omzet per aandeel betaalde voor de bedrijven uit de S&P 500-index (horizontale as). Historische correlaties suggereren dat het verwachte jaarlijkse rendement voor de komende tien jaar (verticale as) dan negatief is.

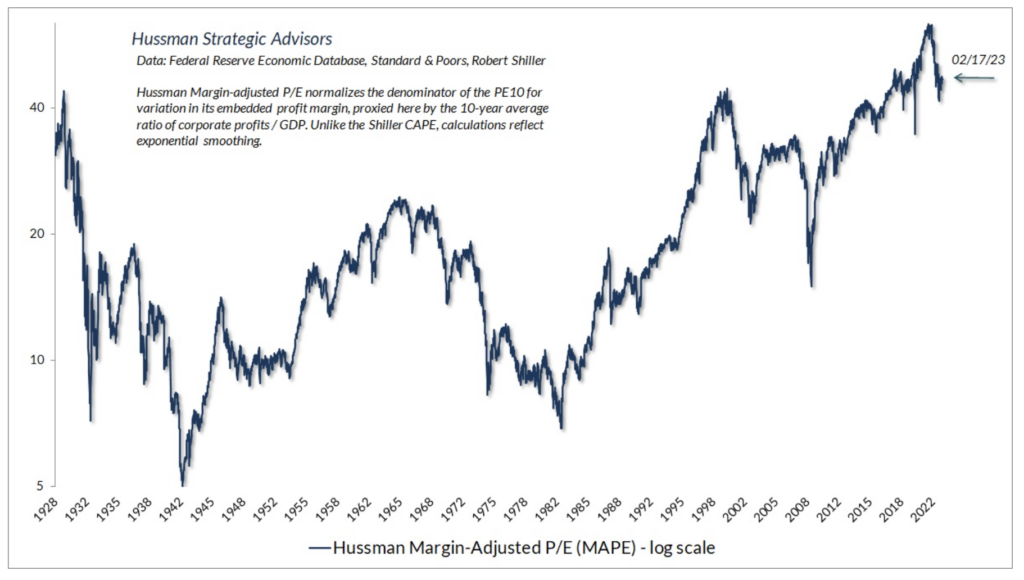

In de volgende grafiek toont Hussman de koers-winstverhouding voor Amerikaanse aandelen, gebaseerd op een gemiddelde voor de bedrijfswinsten over tien jaar. Deze indicator toont een actuele koers-winstverhouding van ongeveer 40, wat historisch gezien zeer hoog is.

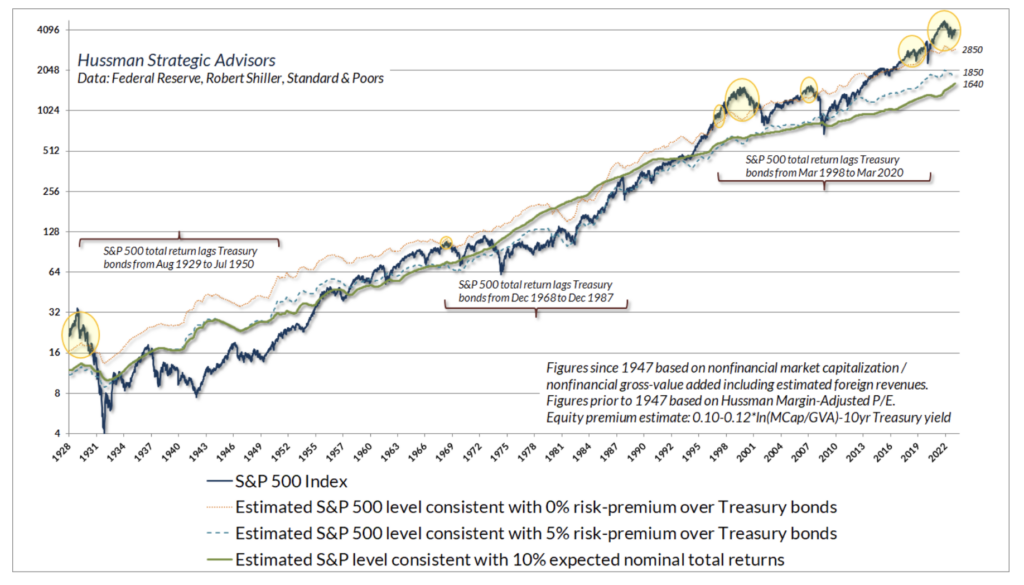

Vervolgens gaat Hussman dieper in op de verhouding tussen het (risicovrije) rendement op de 10-jarige Amerikaanse staatslening en het koersniveau van de S&P 500-index.

De donkerblauwe lijn in de grafiek hieronder geeft de koers van de S&P 500 weer.

De beige lijn toont het geschatte koersniveau van de S&P 500 dat in lijn is met de verwachting dat aandelen geen extra rendement opleveren bovenop de 10-jaarsrente. Anders gezegd: er is dan geen reden om in aandelen te beleggen, omdat je met een belegging in een staatslening zonder risico evenveel rendement kunt verwachten.

Hussman laat zien dat op momenten dat de koers van de S&P 500-index boven het niveau van de beige lijn uitkwam (zie de gele cirkels in de grafiek hierboven), dit het signaal is geweest voor zware beurscrashes. Dat was het geval in 1929, in het jaar 2000 en tijdens de kredietcrisis van 2008.

In de optiek van Hussman moet de S&P 500 minimaal terugzakken tot onder het niveau van de beige lijn, wat neerkomt op een stand van iets minder dan 2.850 punten. Momenteel noteert de S&P 500-index op 3.970 punten.

Bij zware marktcorrecties is het echter gebruikelijker dat de S&P 500 terugzakt tot het niveau van de groene lijn in de grafiek, volgens Hussman. Dat is het niveau waarbij een jaarlijks totaalrendement van 10 procent verwacht mag worden voor de S&P 500, inclusief dividenden. Dit koersniveau ligt in de analyse van Hussman onder de 2.000 punten.

Een daling naar de groene lijn impliceert een koersval van zo'n 60 procent. Volgens Hussman is dit "niet alleen mogelijk, maar zelfs waarschijnlijk", zo schrijft hij in een recente analyse.

Wat vinden andere beursstrategen?

De stelling dat aandelen historisch duur zijn, wordt gedeeld door diverse analisten.

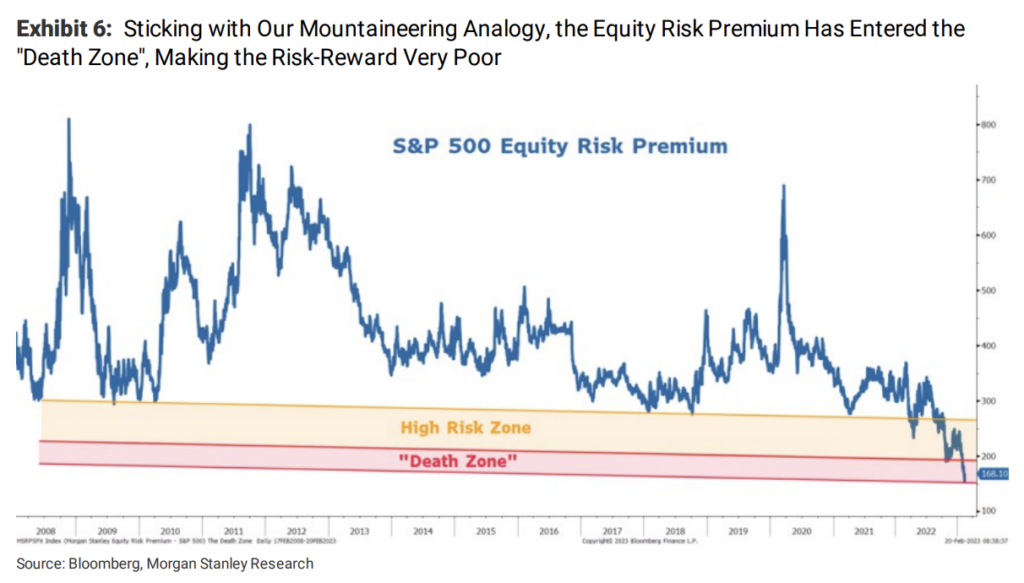

Zo is hoofdstrateeg Mike Wilsen van zakenbank Morgan Stanley van mening dat de S&P 500 te duur is met een koers-winstverhouding van 18, gebaseerd op de verwachte winsten in de komende twaalf maanden. Vooral als je dit afzet tegen het rendement van de 10-jarige staatslening in de VS.

"De risico's voor aandelen zijn momenteel extreem en vallen niet te rechtvaardigen met welk positief scenario dan ook", schreef Wilson afgelopen week in een rapport.

Wilson ziet een daling van de S&P 500 met 26 procent vanaf de huidige niveaus als waarschijnlijk. Dat is ook fors, maar niet zo extreem als de prognoses van Hussman.

Hoewel Wilson op de korte termijn pessimistisch is, ziet hij de S&P 500 net als veel andere beursstrategen op Wall Street eind dit jaar wel weer sluiten op een niveau tussen de 3.800 punten en 4.200 punten. Dat is dus niet sterk afwijkend van het huidige niveau van circa 4.000 punten.

Beursstrateeg David Kostin van zakenbank Goldman Sachs verwacht bij dit alles helemaal geen bijzondere bewegingen. Hij ziet de S&P 500-index de komende maanden rond de 4.000 punten blijven schommelen.