- Het voornemen van de Amerikaanse centrale bank om het monetaire beleid te verkrappen zorgt voor verhoogde beweeglijkheid op de beurs.

- Op obligatiemarkten anticiperen beleggers erop dat de Fed een beleidsfout maakt, met mogelijk een recessie in de VS als gevolg.

- Intussen is de vraag voor aandelenmarkten of sprake is van ‘bodemvorming’ na een zwakke maand januari: beursexperts Michael Nabarro en Gökhan Erem bespreken de actuele ontwikkelingen.

ANALYSE – Financiële markten worden geconfronteerd met een opeenstapeling van onzekerheden. De spanning tussen Rusland en de Oekraïne loopt op en de Amerikaanse centrale bank houdt alle opties open, maar lijkt niet bang om agressief de inflatie bestrijden.

Intussen noteren olieprijzen op het hoogste niveau in jaren en lijken de problemen in toeleveringsketens voorlopig niet ten einde. Bij dat laatste speelt mede het strenge lockdownbeleid in China een rol; de economische activiteit in dat land staat in verband met het Chinese Nieuwjaar sowieso tijdelijk op een lager pitje.

Het bedrijfscijferseizoen is tot nog toe vlees noch vis. Weliswaar rapporteert het gros van de bedrijven uit de Amerikaanse S&P 500-index beter dan verwachte cijfers, maar de mate waarin winsten de verwachtingen overtreffen is minder hoog dan gebruikelijk. Bovendien zijn de meest bedrijven een stuk voorzichtiger over de komende periode.

Rentemarkten VS anticiperen op beleidsfout

De meest significante ontwikkeling blijft vooralsnog de draai van de Amerikaanse centrale bank, die eind december tot de conclusie kwam dat de inflatie toch langer hoog blijft dan verwacht, waardoor er rekening gehouden moet worden met hogere rentes en andere verkrappende maatregelen.

Obligatiemarkten suggereren echter dat beleggers twijfelen aan de inschattingen van de Federal Reserve. Dit is te zien bij de ontwikkeling van rentes met verschillende looptijden.

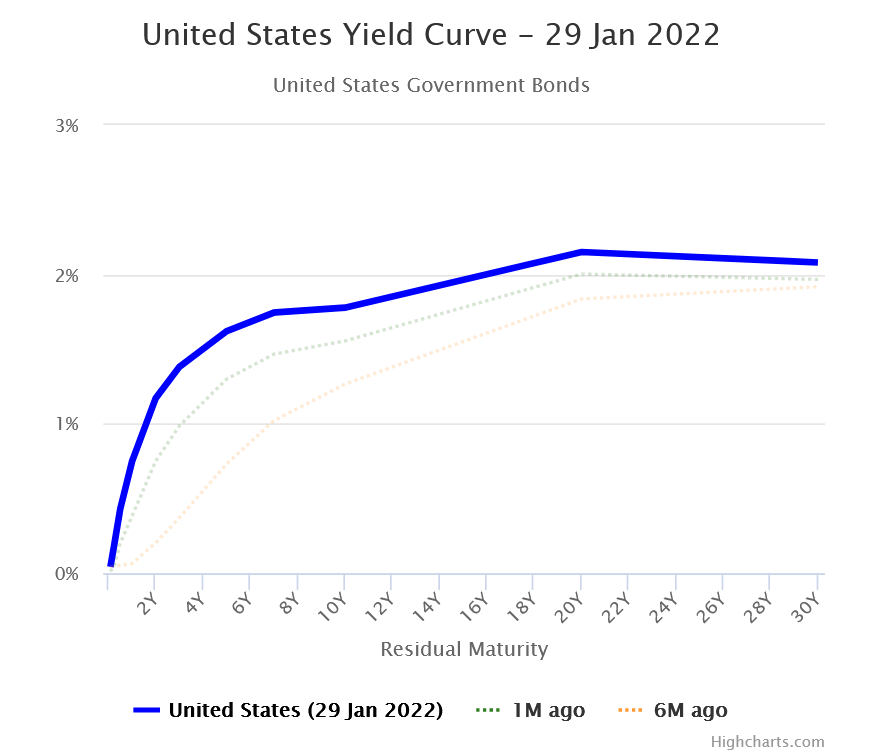

De onderstaande grafiek toont dat Amerikaanse staatsrentes met kortere looptijden (vooral de 2-jaarsrente en in iets mindere mate de 5-jaarsrente) harder zijn gestegen dan rentes met langere looptijden.

Als kortlopende rentes dichter in de buurt van langlopende rentes komen te liggen, is sprake van een zogenoemde 'afvlakkende rentecurve'. Dit is in de grafiek te zien aan het flinke verschil tussen de relatief vlakke blauwe lijn (rentes per 29 januari) en de veel steilere oranje stippellijn (rentes zes maanden eerder).

In de economische theorie duidt een afvlakkende rentecurve er doorgaans op dat financiële markten anticiperen op economische tegenwind. De verwachting dat er een recessie komt in de VS lijkt momenteel gek, gelet op de sterke economische groeicijfers van het vierde kwartaal van 2021. Op de obligatiemarkt zijn er echter zorgen dat de Fed de economie zal opblazen met verkrappende monetaire maatregelen.

Kortom: obligatiebeleggers denken dat de centrale bank een beleidsfout maakt door te agressief in te zetten op reeks van renteverhogingen en andere ingrepen.

De huidige nervositeit op financiële markten is dan ook wel begrijpen, vooral als de Amerikaanse centrale bank verdere verkrappende maatregelen op de agenda zet, zoals de afbouw van de enorme schuldenberg op de balans van de Federal Reserve van inmiddels bijna 9.000 miljard dollar.

Op de aandelenmarkt leidt dit ertoe dat het vertrouwen in de onvoorwaardelijke steun van de centrale bank - de zogenoemde 'Fed-put' - een stuk lager is komen te liggen.

De grote onzekerheid hierbij is natuurlijk de ontwikkeling van de inflatie. Die zal moeten dalen, wil de rust enigszins terugkeren op de beurs. Een lagere inflatie geeft de Federal Reserve namelijk de speelruimte om terug te krabbelen en het monetaire beleid weer te versoepelen, mocht de economische groei inderdaad vertragen.

Gelet op de opeenstapeling van onzekerheden, met geopolitieke en macro-economische risico's, is het voor beleggers lastig om zich nu al op een specifiek scenario te richten. Het moet immers nog blijken wat het effect wordt van de voorgenomen maatregelen van de Fed op zowel de groei als de inflatie en hoe energieprijzen zich ontwikkelen.

Correctie op de beurs in de maak?

De nervositeit op de beurs was deze week goed zichtbaar bij de hoge beweeglijkheid van marktindices op dagbasis. Vrijdag sloot de brede S&P 500-index op de valreep fors hoger, mede dankzij Apple die in z'n eentje een gewicht heeft van 7 procent in deze brede index. Maar dat wil niet zeggen dat het gedaan is met de volatiliteit.

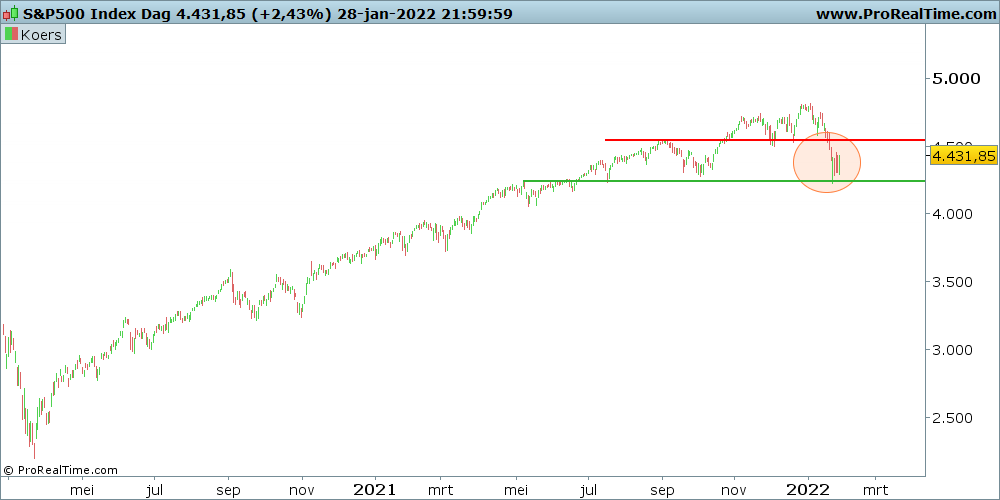

In de grafiek hieronder laten we het technische beeld voor de S&P 500 zien.

Beleggers proberen momenteel de belangrijke bodem aan te stampen rond de door ons eerder benoemde steunzone van 4.250 punten. Maar is deze bodem van beton of gaan we nog een etage lager richting de 4.000 punten?

Wij houden er rekening mee dat we de bodem voor het jaar nog niet hebben gezien. Dit omdat herstelbewegingen vaak kort en heftig zijn en veelal bij een hapering een nieuwe verkoopgolf van langzamer reagerende beleggers uitlokken. De zogenoemde pull-back vormt dan een herkansing voor de laatstgenoemde groep, die de tweede kans aangrijpt om beleggingen waar men over twijfelt alsnog te gelde te maken.

Intussen woedt er een discussie over de vraag of de grote opwaartse trend op de aandelenmarkt, die in maart 2020 werd ingezet, voorbij is. Duidelijk is dat de opwaartse beweging is doorbroken, maar dat betekent niet dat we meteen naar een trendmatige daling gaan. Er zijn nog andere smaken. Koersen kunnen een tijdje zijwaarts gaan en consolidatie aangeven, of gewoon een nieuwe opwaartse trend starten.

Het is dus niet gezegd dat er een neerwaartse trend moet komen. Daar is ook nog onvoldoende bewijs voor, want de typische kenmerken van een downtrend ontbreken. Deze hoort lagere toppen en lagere bodems te tonen hetgeen we vooralsnog niet zien bij de S&P 500-index.

Zorgwekkend is wel dat andere grote indices een dergelijk beeld beginnen te vertonen en dat er een mogelijkheid komt voor de S&P 500 om een lagere top te maken.

Het doel voor de opleving op korte termijn is een terugkeer naar het niveau van 4.500 tot 4.600 punten. Marktpartijen zijn het erover eens dat die opleving eraan zit te komen, maar de grote vraag is wat er daarna gebeurt. Volg ons dus ook de komende week, waarbij we in onze Premium-bijdrage de draad weer oppakken aan de hand van meer sector-georiënteerde analyses en concrete tips met aandelen.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.