- Amerikaanse aandelenmarkten zijn tot nu toe met ruim 20 procent gedaald vanaf het piekniveau van begin dit jaar. Maar verdere dalingen zijn niet uitgesloten.

- Ben Inker van vermogensbeheerder GMO waarschuwt al jaren voor een zeepbel op de beurs.

- De beursstrateeg ziet in het zwartste scenario een verdere daling van ruim 30 procent.

- Lees ook: Waarom ik niet beleg in Rusland, maar wel in China

Het aanwijzen van een beurszeepbel vergt overtuiging, moed en de bereidheid om uitgelachen te worden tot je gelijk hebt.

Veel marktkenners denken nu dat de Amerikaanse aandelen, die deze week officieel in een zogenoemde bear market terecht zijn gekomen, verder zullen kelderen. De Amerikaanse vermogensbeheerder GMO waarschuwt al een aantal jaren voor dit scenario.

Mede-oprichter Jeremy Grantham van GMO dwong als hoofdstrateeg respect af door met succes de beurscrashes van 2000 en 2008 te voorspellen. Maar de afgelopen jaren viel zijn waarschuwing dat aandelen te hard zijn gestegen niet goed bij beleggers en nogal wat klanten liepen weg in de periode dat beurskoersen sterk stegen.

Grantham hield echter voet bij stuk: “Het is zeer waarschijnlijk dat er momenteel een grote zeepbel aan het knappen is op de Amerikaanse markt, van het type dat we om de zoveel decennia hebben. Dit gebeurde voor het laatst aan het einde van jaren 1990″, schreef Grantham begin 2021 in een rapport.

Beleggingsstrateeg Ben Inker van GMO, een collega van Grantham, vindt ook dat Amerikaanse aandelen sterk overgewaardeerd zijn sinds ten minste 2013. Inker denkt dat de huidige marktdaling het begin is van een langere terugval.

"Aandelen lijken nog steeds duur in verhouding tot de reële waarde", vertelt Inker aan Insider. "We zijn niet in de buurt van de reële waarde." Inker denkt dat de beurs nog ruim 30 procent kan dalen in het meest sombere scenario.

Van kwaad tot erger: waarom aandelen nog met ruim 30% kunnen dalen

Inker stelt twee scenario's in het vooruitzicht voor Amerikaanse aandelen en geen van beide is bemoedigend.

In het minst negatieve scenario ziet de beursstrateeg de brede S&P 500-index nog minstens met 10 procent dalen tot 3.400 of 3.300 punten, al denkt hij dat een daling van circa 20 procent tot 3.000 of 2.900 punten ook mogelijk is.

Het zwartste scenario voor S&P 500 is nog een stuk griezeliger: een daling van ruim 30 procent tot 2.400 punten.

Hoewel er geen perfecte manier is om de reële waarde voor de S&P 500 te voorspellen, baseert Inker zijn modellen op zogeheten evenwichtsrentevoeten, verwachte winsten voor bedrijven in de index, en de cyclisch aangepaste koers-winstverhouding (CAPE). De CAPE wordt door velen als bruikbaarder beschouwd dan een eenvoudige koers-winstverhouding, omdat deze maatstaf gebaseerd is op de winstverwachtingen over een periode van tien jaar.

Het probleem op de Amerikaanse beurs is niet per se de kwaliteit van de winstgevendheid van beursgenoteerde bedrijven. De resultaten over het eerste kwartaal van dit jaar waren over het algemeen indrukwekkend, ondanks een paar opvallende teleurstellingen.

Wat Inker zorgen baart is dat beleggers te veel betalen voor de behaalde winst van bedrijven, gelet op het feit dat de rente voor het eerst in jaren aanzienlijk stijgt. Lagere rentetarieven zetten beleggers er de afgelopen jaren toe aan om meer te betalen voor aandelen, omdat toekomstige kasstromen relatief meer waard worden. Maar dat proces draait nu om.

Door de stijging van rentes is Inker van mening dat een koers-winstverhouding van 17 tot 18 een redelijke waardering is voor de S&P 500. Dat ligt nog steeds iets boven het historische gemiddelde van 15 tot 16 keer de winst.

Op het eerste gezicht lijkt de S&P 500 dicht bij een reële waarde te zitten, gelet op het feit dat momenteel sprake is van een koers-winstverhouding van 19 keer de winst, volgens Multpl.com, op basis van de behaalde winsten in de afgelopen twaalf maanden. Dat cijfer is nog steeds hoog, maar wel een stuk lager dan de de koers-winstverhouding van 23 die begin dit jaar gold.

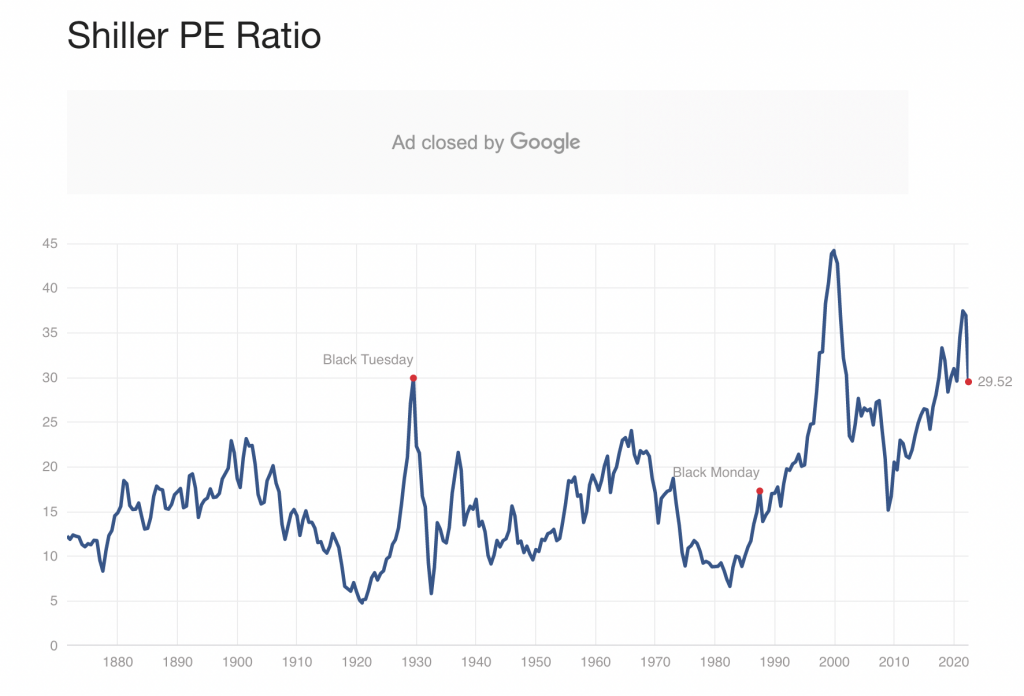

Maar kijk je naar de koers-winstverhouding op basis van de Shiller P/E ratio, die de winsten over een langere periode meet, dan bevinden Amerikaanse aandelen zich nog steeds in zeepbelgebied

De Shiller PE Ratio geeft de S&P 500 een waardering van 29,6 keer de winst. Dat is een daling ten opzichte van de de waardering van 37 keer de winst begin dit jaar. Maar volgens Inker kan deze waarderingsmaatstaf nog fors verder omlaag naar een niveau van 18. Dat zou de S&P 500 nog met ruim 30 procent doen zakken.

Dit zwarte scenario vereist wel dat rentes nog fors verder stijgen en dat de bedrijfswinsten flink achterblijven bij de huidige verwachtingen, aldus Inker. "Volgens mij zullen de winstmarges van bedrijven de komende tien jaar gewoon niet meer zo goed zijn als nu", waarschuwt Inker.

Hij voegde eraan toe: "Analisten voorspellen dat de winsten volgend jaar aanzienlijk hoger zullen zijn dan de winsten van dit jaar. Als je overtuigd bent dat het huidige niveau van winsten normaal is voor bedrijven, dan is mijn analyse een onderschatting van hoe aantrekkelijk de aandelenmarkt ervoor staat."

Pas op met groeiaandelen

Hoewel Inker niet zeker weet hoeveel verder Amerikaanse aandelen zullen dalen, blijft hij ervan overtuigd dat er eerder een verdere neerwaartse beweging dan een opwaartse beweging te verwachten valt. Dat geldt vooral voor hoog gewaardeerde groeiaandelen.

"Groeiaandelen moeten volgens mij nog verder dalen dan de markt als geheel, voordat er een koopkans ontstaat", aldus Inker.

Waardeaandelen, aandelen van bedrijven met een stabiele en gestage omzet- en winstgroei, die doorgaans lagere waarderingen hebben, beginnen eindelijk de tot nu toe goed presterende sectorgenoten in te halen, na jaren van slechte prestaties. De ommekeer is in volle gang, maar volgens Inker zal de trend van waarde boven groei aanhouden, omdat groeiaandelen nog steeds te duur zijn.

"Nu is het waarschijnlijk niet het moment om de held uit te hangen door de gedaalde groeiaandelen te kopen", meent Inker. "Tenzij je echt goed bent in het begrijpen welke groeibedrijven kansrijk zijn en welke niet, en dat is moeilijker dan normaal, omdat het voorspellen van de economie in de komende zes tot twaalf maanden een stuk moeilijker is dan normaal."