- De hoge inflatie blijkt vooralsnog hardnekkiger dan beleggers op aandelenmarkten graag willen geloven.

- Toch blijft er een flinke spanning bestaan tussen het optimisme op de aandelenmarkt en de signalen die vanuit de rentemarkten komen.

- Beursexperts Michael Nabarro en Gökhan Erem geven aan wat op korte termijn de belangrijke richtpunten zijn voor de beurs.

ANALYSE – De beweeglijkheid op financiële markten neemt weer toe, nu de inflatie toch hardnekkiger blijkt te zijn dan eerder werd aangenomen.

Het gevecht met de hoge inflatie is nog geen gelopen race, zo bleek deze week uit Amerikaanse inflatiecijfers die betrekking hadden op prijzen respectievelijk voor consumenten én producenten.

Dat was ook het signaal voor enkele bestuurders van de Amerikaanse centrale bank om beleggers nog eens extra te waarschuwen. Zo zei voorzitter Loretta Mester van de Cleveland Fed donderdag dat het economisch gezien niet onlogisch was geweest, als de Federal Reserve de beleidsrente met 0,5 procentpunt had verhoogd bij de vergadering van eerder deze maand. De centrale bank koos echter voor een beperktere renteverhoging met 0,25 procentpunt.

Mester en haar collega James Bullard van de Federal Reserve Bank of St. Louis zeiden ook dat beleidsmakers open moeten staan voor grotere renteverhogingen in de toekomst, als de economische omstandigheden dit rechtvaardigen.

Het is in ieder geval niet gek om aan te nemen dat het gevecht om de inflatie terug te brengen naar het niveau van 2 procent langer zal duren dan aanvankelijk werd verwacht. Dat besef lijkt gedurende februari in ieder geval op de rentemarkten door te sijpelen.

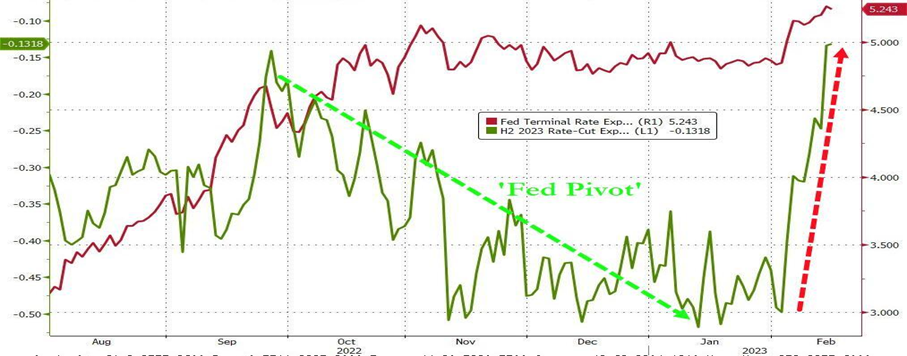

In de onderstaande grafiek signaleert de rode lijn de verwachtingen omtrent het piekniveau van de rente van de centrale bank in de VS dit jaar. Financiële markten gaan inmiddels uit van een hoogste niveau van 5,25 procent.

De grootste aanpassing die deze maand is opgetreden, betreft de groene lijn in de grafiek: die weerspiegelt de verwachting op financiële markten omtrent een eventuele rentedaling in de tweede helft van 2023.

Werd er in januari nog gerekend op een verlaging van de beleidsrente met 0,5 procentpunt, inmiddels is dat geslonken tot een verwachte verlaging van zo'n 0,11 procentpunt.

Voor de goede orde: als de economische data in de VS significant verslechteren, zal deze verwachting waarschijnlijk weer kantelen. Maar voor nu kunnen we rekening houden met hogere rentes die ook langer hoog blijven. Eigenlijk zoals al een tijdje gezegd wordt door voorzitter Jerome Powell van de Federal Reserve.

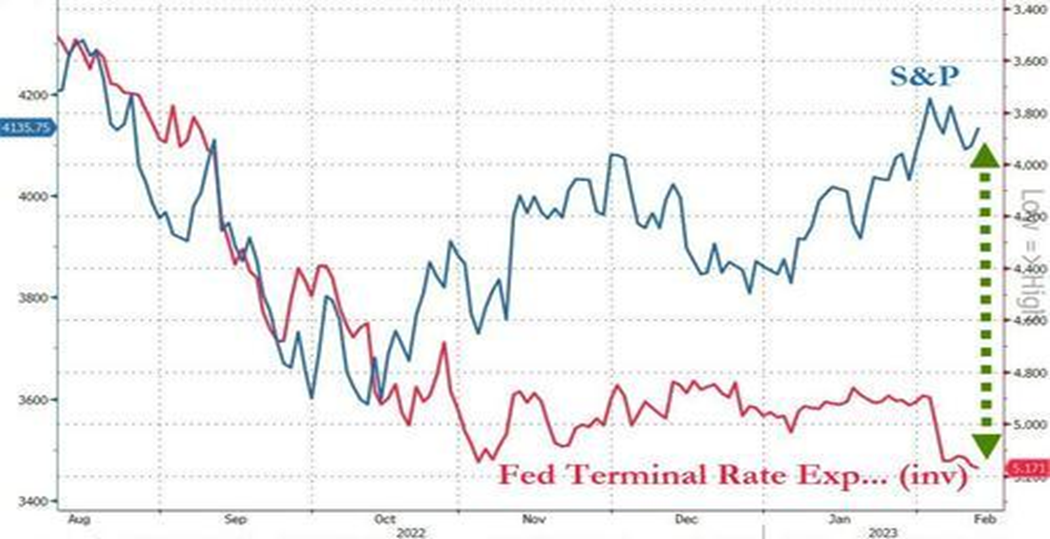

Rente en aandelen lopen uit de pas

Op vastrentende markten zijn rentes deze week verder gestegen, waarbij kortlopende rentes zoals de 3-maands staatsrente in de VS zelfs recordniveaus hebben bereikt. Je zou zeggen dat dit aandelenmarkten dwars moet zitten, maar vooralsnog lijkt er een laag teflon om aandelenbeurzen te zitten.

In de onderstaande grafiek zien we dat gedurende februari de stemming op de aandelenmarkt (blauwe lijn) opperbest is, terwijl de verwachting omtrent het piekniveau van de beleidsrente van de Fed (rode lijn) een stuk hoger is komen te liggen.

Bron Bloomberg

De laatste keer dat de markt een rentestand van boven de 5 procent verwachtte, noteerde de S&P 500-index zo’n 10 procent lager. Er is dus een flinke discrepantie tussen de huidige situatie en de correlatie tussen de rente en aandelen zoals die het afgelopen jaar zichtbaar was.

Om nu te zeggen dat de eerdere correlatie uit de grafiek hierboven de prullenbak in kan, lijkt ons voorbarig. We houden er rekening mee dat deze lijnen weer naar elkaar toe gaan bewegen. Dit betekent waarschijnlijk eerder een daling van aandelenmarkten dan een lager piekniveau van de beleidsrente van de Federal Reserve.

Maar er zijn meer reden om aan te nemen dat aandelen in de VS momenteel aan de prijs zijn. Vorige week schreven wij al dat volgens databureau Factset de bedrijfswinsten afnemen. Als beurskoersen stijgen betekent dit dat de waarderingen oplopen.

Nu zijn die waarderingen niet heel anders dan het gemiddelde van de afgelopen tien jaar, maar dat was een periode met lagere en dalende rentestanden. Vergeet ook niet de toenmalige wereldwijde economische groei, waarbij de geldkraan van centrale banken wijd open stond, terwijl globalisering van productieketens voor grotere kostenefficiëntie zorgde.

Wat betreft het monetaire beleid en de economische globalisering zijn de trends inmiddels omgeslagen. We houden er dan ook nog steeds rekening mee dat de VS later dit jaar in een recessie terecht kan komen, waarbij de bedrijfswinsten verder neerwaarts worden bijgesteld.

Een andere bijzondere discrepantie is het grote verschil tussen het dividendrendement van de S&P 500-index en de rente op de 2-jarige staatsobligatie in de VS.

De vuistregel is dat een hogere rentevergoeding op risicovrije staatsleningen de aandelenmarkt relatief minder aantrekkelijk maakt ten opzichte van obligaties en vice versa.

Bovenstaande grafiek laat zien dat de 2-jaars rente sinds afgelopen jaar fors is opgelopen ten opzichte van het dividendrendement van de S&P 500-index. Je krijgt ruim 4 procent rente op een 2-jaars staatslening, tegen een gemiddeld dividendrendement van iets minder dan 2 procent voor de aandelen uit de S&P 500.

Hieruit blijkt dat aandelen relatief aan de prijs zijn. De verschillen zijn sinds 2006 niet zo groot geweest en in het verleden werd een periode waarin de rentevergoeding hoger was dan het dividendrendement gevolgd door lagere aandelenkoersen. Voor de volledigheid, het tijdsbestek waarbinnen dit plaatsvindt heeft in het verleden wel eens vier jaar geduurd.

Weet daarbij dat wanneer de Federal Reserve de beleidsrente dit jaar naar een piekniveau heeft gebracht, de aantrekkelijkheid van obligaties ten opzichte van de aandelen aanzienlijk zal verbeteren.

Als de beleidsrente in de buurt komt van het verwachte eindpunt, zullen beleggers de hoge rendementen van obligaties aangrijpen om daarin te beleggen. Al met al genoeg reden om bij de recente opleving van aandelen wat vraagtekens te zetten, want dat geld moet ergens vandaan komen.

Rente VS omhoog, aandelen zijwaarts

Tot slot werpen we hieronder een korte blik op twee toonaangevende graadmeters voor respectievelijk de rentemarkt en de aandelenmarkt in de VS.

Zoals we al enige tijd aangeven in onze bijdragen is de definitie van een neerwaartse trend nog steeds van toepassing op de grafiek voor de 10-jaars staatsobligatie in de VS. Aangezien de obligatiekoers en de rente tegengesteld bewegen, duidt de dalende koerstrend in de grafiek hieronder op een stijgende rente.

De lagere toppen en bodems in de koersgrafiek van de 10-jarige staatslening zijn nog steeds aan de orde en de meest recente kortstondige koersstijging heeft zijn opwaartse momentum verloren en buigt neerwaarts. Een hervatting van de neerwaartse trend dreigt hierdoor.

Ook de lijnen van het 200-daags voortschrijdend koersgemiddelde (rode lijn) en het 50-daags voortschrijdend gemiddelde (blauwe lijn) bevestigen dat deze markt in dalende trend zit, aangezien de lijn van het 50-daags gemiddelde onder het 200-daags gemiddelde noteert. Dit alles duidt erop dat rentes gaan stijgen.

Dan de aandelenmarkt, waarbij we kijken naar de S&P 500-index. Hier is het anders, want de recente koersstijging heeft ertoe geleid dat deze aandelenindex een meer zijwaarts karakter vertoont.

Het proces van lagere toppen en bodems is verstoord door de meest recente stijging. Nu geldt dat zolang de koers van de S&P 500 op de korte termijn boven zone van 3.800 tot 4.000 punten blijft, de dreiging van snel verval voorlopig is afgewend. Aan de bovenkant kan weerstaand verwacht worden tussen de 4.200 en 4.300 punten (rode zone), de piekniveaus sinds mei vorig jaar.

De verwachting is wel dat er op korte termijn enige druk kan ontstaan op de koersen en dat de kracht van de markt getest gaat worden. Als blijkt dat de kopers ditmaal eerder in de markt stappen dan bij de vorige bodem, kunnen we spreken van meer opwaartse potentie voor de rest van de eerste helft van het jaar.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.