- Het seizoen voor de kwartaalcijfers van beursgenoteerde bedrijven is van start gegaan en de resultaten van grote, Amerikaanse banken waren robuust.

- Aandelenbeleggers zetten in op een rooskleurig scenario waarbij de inflatie daalt en er geen recessie komt.

- Beursexperts Michael Nabarro en Gökhan Erem bespreken de kansen voor een aanscherping van de piekniveaus van de aandelenmarkt dit jaar.

ANALYSE – Het seizoen voor de kwartaalcijfers van beursgenoteerde bedrijven is officieel van start gegaan. Afgelopen vrijdag kwamen onder andere diverse Amerikaanse grootbanken met de resultaten naar buiten en daarbij was per saldo sprake van beter dan verwachte resultaten.

Hoewel elke bank zijn eigen verhaal heeft, wist men onder meer te profiteren van hogere rentes en heeft de recente crisis bij de kleinere, regionale banken (nog) nauwelijks gevolgen voor Amerikaanse grootbanken.

De komende week zal een breder beeld geven van de bedrijfsprestaties, als ondernemingen uit diverse sectoren aan de beurt komen.

In Europa staan onder andere de eerstekwartaalcijfers van chipmachinemaker ASML op de agenda. Het bedrijf presteert uitstekend. De vraag is vooral of ASML de hooggespannen verwachtingen kan blijven waarmaken, gelet de geopolitieke ontwikkelingen in met name China en de terugvallende vraag naar computers en smartphones.

Lagere inflatie voedt de hoop op snelle ommekeer van beleid van centrale banken

De stemming op de beurs was deze week opperbest, waarbij macro-economische ontwikkelingen de aandelenmarkten steun boden.

Zo zorgden meevallende inflatiecijfers in de VS voor veel optimisme. Beleggers werden gesterkt in de hoop dat de Federal Reserve de beleidsrente mogelijk snel kan verlagen om een recessie te voorkomen.

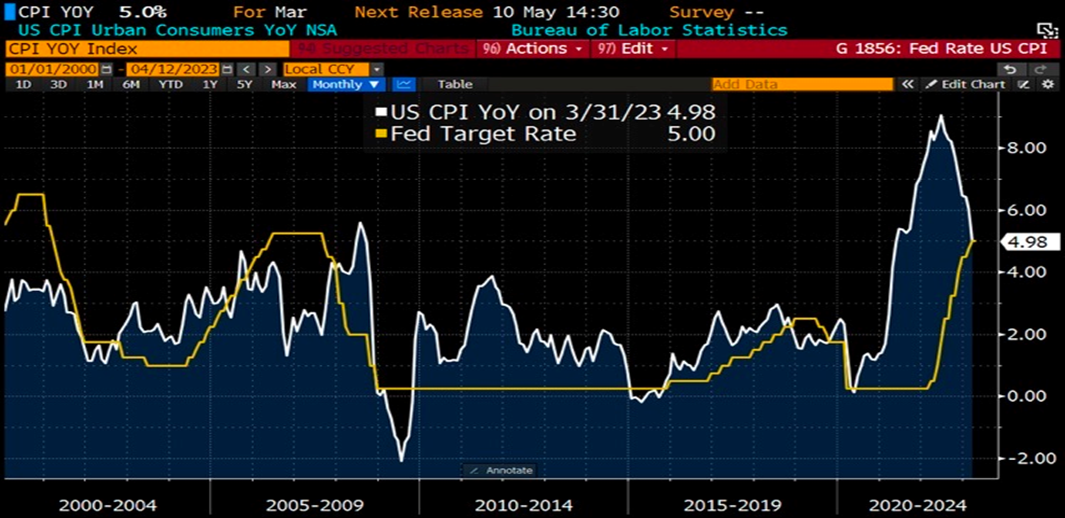

In de onderstaande grafiek zie je dat de inflatie in de VS inmiddels net onder de 5 procent is uitgekomen en nagenoeg gelijk is aan de beleidsrente van de Federal Reserve.

Dit is vooral te danken aan de daling van energieprijzen, die grofweg een jaar geleden piekniveaus bereikten. Hoewel dit goed nieuws is, blijft de belangrijke kerninflatie hoog. Het inflatiecijfer waarbij energie en voeding niet worden meegenomen, steeg zelfs iets richting de 5,6 procent. Dit is vooral te danken aan de relatief hoge kosten voor huisvesting in de VS.

De meest positieve reactie van de beurs volgde op cijfers waaruit bleek dat prijzen voor producenten in de VS in maart een half procent lager uitvielen dan in de voorgaande maand. Aangezien de index voor producentenprijzen de inkoopkosten voor bedrijven volgt en het tijd kost voordat kostenwijzigingen doorsijpelen van de producent naar de consument, wordt de ontwikkeling van producentenprijzen vaak gezien als een indicator die vooruitloopt op de consumentenprijzen.

Ondanks deze hoopvolle berichten ligt de inflatie wel nog steeds ver boven de doelstelling van de Amerikaanse centrale bank, die mikt op een gemiddelde prijsstijging van 2 procent. Uitgaan van een snelle ommekeer in beleid van de Federal Reserve is dan ook wellicht te optimistisch. In de VS gaat het plat gezegd nog niet slecht genoeg om de inflatie richting de beoogde doelstelling te krijgen.

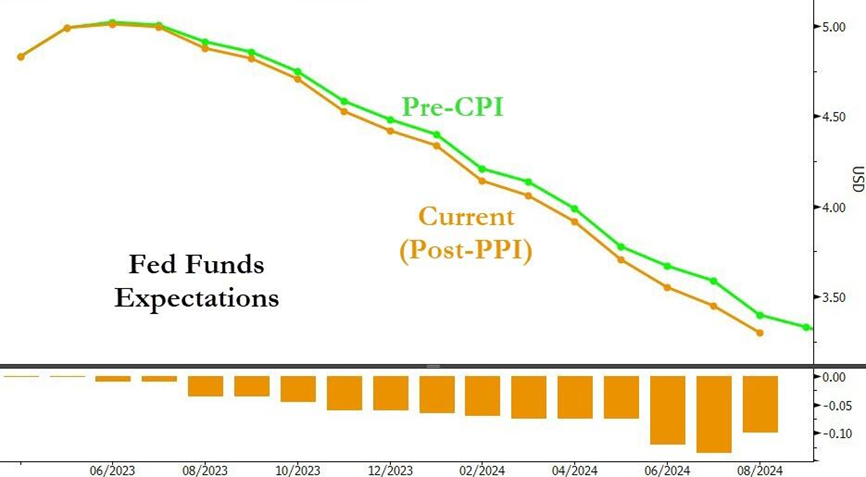

Financiële markten speculeren echter op een scenario waarbij de beleidsrente van de centrale bank in mei piekt en daarna snel zakt. In de onderstaande grafiek zie je dat er inmiddels rekening wordt gehouden met een beleidsrente die aan het eind van het jaar grofweg 0,75 procentpunt lager staat.

De Fed zelf zit heel anders in de wedstrijd en ziet dit jaar helemaal nog geen renteverlagingen, aangezien de inflatie volgens de centrale bankiers nog steeds te hoog is.

De kans dat de Federal Reserve voor het eind van het jaar de beleidsrente fors verlaagt, lijkt alleen waarschijnlijk als de Amerikaanse economie heel zwaar inzakt. Tja, en met een te hoge inflatie is dat geen fijne cocktail voor aandelen.

Al met al geven de markten momenteel meer aandacht aan de lagere inflatie dan aan het mogelijke recessiegevaar. Sterker, aandelenmarkten doen het uitstekend en gaan ervan uit dat de inflatie zonder een recessie weer richting de 2 procent zakt en dat daardoor ook de rente weer snel kan worden verlaagd. Wij tekenen voor zo’n uitkomst, maar vinden het wel erg opportunistisch.

Gaan de brede Europese en Amerikaanse aandelenindices de jaartoppen aanscherpen?

Op aandelenmarkten trachten de brede indices in de VS en Europa de jaartoppen aan te scherpen. Zoals we al vaker hebben benoemd, weten dit jaar in de VS vooral de grote technologienamen te profiteren.

Zonder de bijdrage van 8 dominante techaandelen zou de S&P 500-index een lichte min hebben geboekt, in plaats van een plus van ruim 5 procent. Zo blijkt maar weer dat een goede selectie zich flink kan uitbetalen.

De sterke prestaties van de grote techbedrijven zijn deels het gevolg van de relatief zekere en stabiele kasstromen. Daarnaast reageren beleggers op de rente-ontwikkeling op de kapitaalmarkten: daar zijn rentes aan het dalen, waarmee de kapitaalmarkt deels vooruitloopt op de verwachte piek van de beleidsrente van de Federal Reserve.

Groeibedrijven uit de technologiehoek profiteren doorgaans meer van lagere rentes, aangezien de toekomstige winsten dan tegen een lager tarief kunnen worden verrekend.

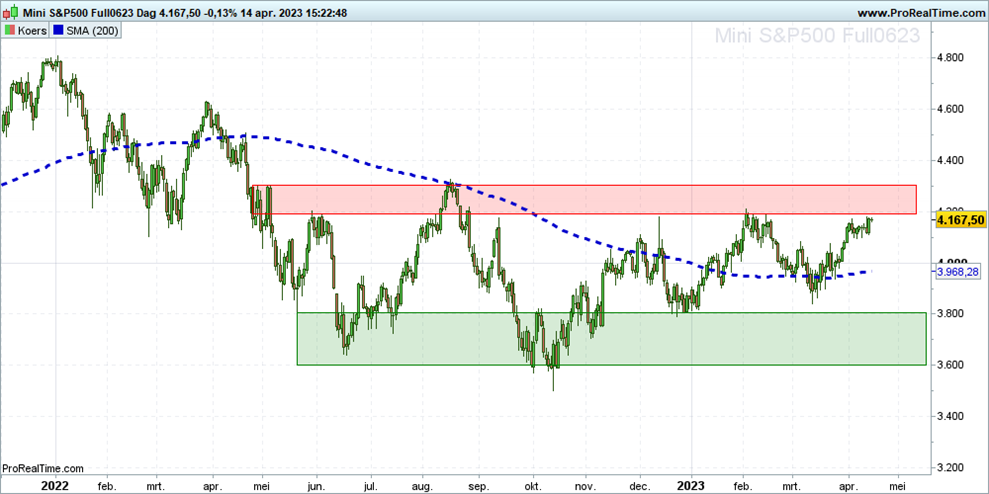

Het gevolg is dat de brede S&P 50- index een flink steuntje in de rug krijgt. In de grafiek hieronder zie je dat deze index niet alleen de meest recente jaartoppen, maar ook de belangrijke technische rode weerstandszone heeft bereikt.

In de weerstandszone mag aanbod van verkopende partijen worden verwacht. We zijn er vooralsnog niet van overtuigd dat deze zone opwaarts doorbroken kan worden, gelet op de bleke macro-economische en fundamentele vooruitzichten. Als dit wel gebeurt, verandert het technische beeld en daarmee ook onze visie, maar vooralsnog houden we rekening met een terugval richting de groene zone.

Ook in Europa flirten aandelenbeurzen met de jaartoppen en krijgt de brede Stoxx-600 een steuntje in de rug, maar dan van de Franse luxehuizen zoals LVMH, Hermes, L’Oreal en Dior.

Deze bedrijven doen het al jaren uitstekend en presteren ook vele malen beter dan de brede Europese index zelf. Meer recentelijk wordt deze selecte groep vooral geholpen door sterke bedrijfsresultaten en de hoop dat de heropening van China de cijfers positief zal blijven beïnvloeden.

In de grafiek hieronder zie je dat de brede Stoxx 600-index sinds oktober vorig jaar sterk presteert. Het feit dat deze Europese index beter relatief presteert dan de S&P 500, is vooral te danken aan het uitblijven van een zware recessie in Europa doordat de gevreesde energiecrisis werd afgewend. De overheidssteun om een acute crisis te voorkomen, heeft wat gekost, maar dan heb je ook wat!

Het technische beeld is in Europa momenteel dan ook positiever dan in de VS. Op het moment van schrijven worstelt de Stoxx-600 index met de recente jaartoppen en de rode weerstandszone in de grafiek.

Als deze niveaus opwaarts worden doorbroken, ligt een verdere stijging naar de recordstanden net onder de 500 punten in de lijn der verwachting. Let wel, als de opmars op dit niveau hapert en er een terugval onder de rode zone plaatsvindt, komt de groene zone weer in beeld.

Zoals gezegd zal de komende week de aandacht sterk gericht zijn op het cijferseizoen en krijgen we ook te maken met nieuwe inflatiecijfers in de eurozone.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.