De bitcoin kent in 2020 een topjaar, maar cryptomunten staan nog altijd bekend om de forse koersschommelingen.

Welke rol hebben cryptomunten voor beleggers met een gespreide portefeuille, waarin ook aandelen en obligaties zitten?

Er zijn 5 zaken waar je op moet letten als je overweegt om cryptomunten onderdeel te maken van je beleggingen.

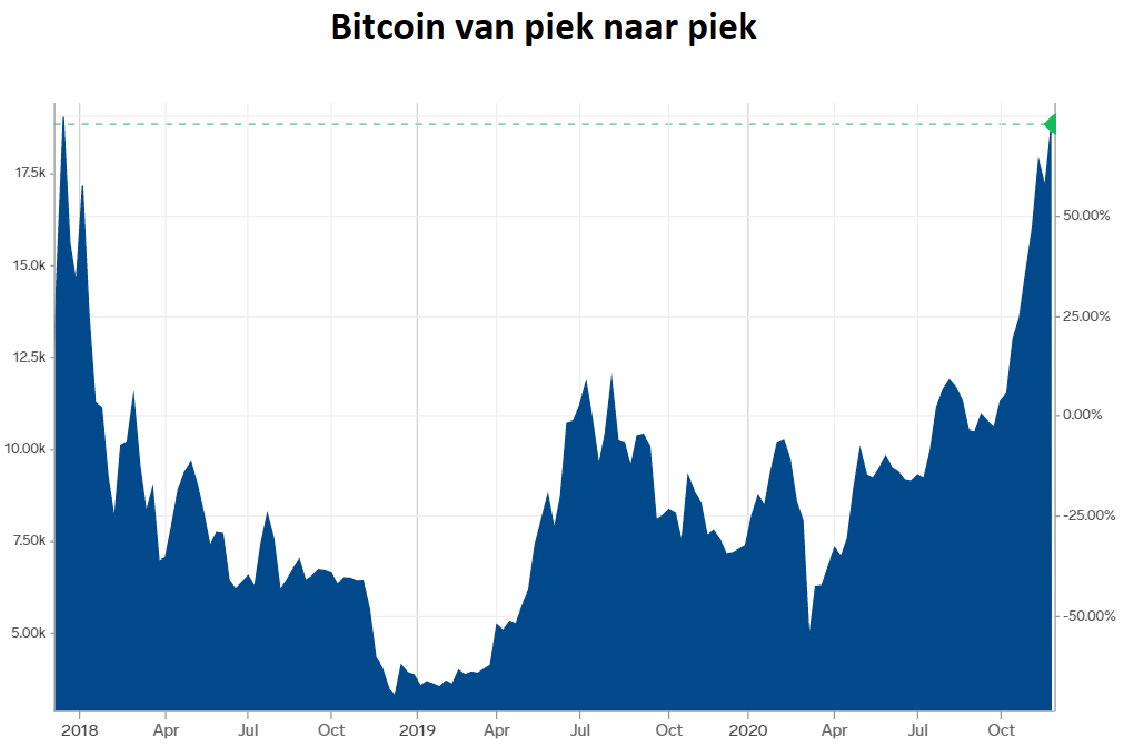

Cryptomunten zijn weer volop in het nieuws, met de bitcoin voorop. Eind november werd het oude koersrecord van 2017 doorbroken en een bitcoin is inmiddels bijna 20.000 dollar waard.

De bitcoin en andere cryptomunten hebben een geschiedenis van heftige schommelingen. Tussen het piekniveau van eind 2017 en de recordstand van eind 2020 belandde de bitcoin in een diep dal waarbij de belangrijkste cryptomunt begin 2019 nog maar zo’n 3.500 dollar waard was.

Een vraag die voor veel beleggers relevant is, luidt dan ook: passen cryptomunten in een traditionele beleggingsportefeuille? En zo ja: hoeveel zou je in crypto kunnen beleggen zonder al te veel risico te lopen?

Hieronder geven we 5 overwegingen om mee te nemen:

1. Bitcoin of breed beleggen in crypto

De bitcoin is de bekendste en vooralsnog ook de grootste cryptomunt, wat betreft de marktwaarde. Maar er zijn veel andere cryptomunten met eigen karakteristieken, waaronder de nummers twee en drie op markt: ethereum en ripple.

Vooralsnog is het bijzonder lastig om te voorspellen welke cryptomunten succesvol zullen zijn op de langere termijn.

Vanwege die onzekerheid is het vanuit het oogpunt van risicospreiding logisch om niet alles op één cryptomunt te zetten. Een bredere belegging in een mandje van cryptomunten is immers minder gevoelig voor heftige schommelingen van één of twee specifieke cryptomunten.

2. Crypto: hoog rendement, hoog risico

Beleggingen worden meestal ingedeeld op basis van risicorendement. Zo bieden obligatieleningen van westerse overheden en grote bedrijven doorgaans een redelijke zekerheid op uitbetaling van de rente en terugbetaling van de hoofdsom. Daar staat dan een wat lager rendement tegenover vergeleken met aandelen.

Aandelen daarentegen schommelen op korte termijn heftiger in waarde, maar leveren historisch gezien een hoger rendement op dan vastrentende beleggingen.

De keuze voor de verdeling tussen verschillende beleggingscategorieën is op de lange termijn van groot belang voor het verwachte rendement. Als je voor een groter deel kiest voor risicovollere beleggingen stijgt het verwachte rendement, maar is de kans op tussentijdse verliezen ook groter.

Cryptomunten vallen wat dit betreft onmiskenbaar in het spectrum hoog risico en hoog rendement.

Voeg je cryptomunten toe aan een beleggingsportefeuille die bijvoorbeeld voor 60 procent uit aandelen bestaat en 40 procent uit obligaties, dan zul je ze onder de risicovollere beleggingen moeten scharen. Dit betekent bijvoorbeeld dat als je voor 1 procent in crypto's belegt, je voor 1 procent minder in aandelen moet beleggen, als je ten minste wilt dat het risicoprofiel van je portefeuille hetzelfde blijft.

3. Herbalanceren: let op schommeling van cryptomunten

Een andere vuistregel bij een beleggingsportefeuille met een constant risicoprofiel is dat je de portefeuille periodiek, dus elk kwartaal of elk jaar, herbalanceert.

Stel je begint met een verdeling van 60 procent aandelen en 40 procent obligaties. Als aandelen het in een jaar extra goed doen, dan kan het zo zijn dat de portefeuille aan het eind van het jaar door de waardestijging van de aandelen voor 63 procent uit aandelen bestaat en 37 procent uit obligaties.

Het is gebruikelijk om dan een correctie aan te brengen en een stukje van de aandelenportefeuille te verkopen en te beleggen in obligaties, zodat de beoogde verdeling van 60/40 weer tot stand komt.

Gelet op de grote bewegelijkheid van cryptomunten is het belangrijk om dit principe ook op cryptobeleggingen toe te passen. De bitcoin is dit jaar bijvoorbeeld bijna verdubbeld in waarde. Als je van plan was om 1 procent van je vermogen aan te houden in cryptomunten, dan kan dat zomaar bijna 2 procent zijn geworden.

Verkopen na een forse koersstijging als onderdeel van herbalancering helpt in dit verband ook om niet te afhankelijk te worden van één beleggingscategorie.

Omgekeerd geldt hetzelfde: als cryptomunten in een jaar tijd in waarde halveren en je wilt een vast percentage in je portefeuille aanhouden, dan kun je op de lagere koersen ook weer bijkopen.

4. Hoe jonger je bent, des te makkelijker je de risico's van cryptomunten (en aandelen) kunt dragen

Een belangrijk aspect van beleggen is dat je risico's ook over de tijd kunt spreiden. Zoals gezegd kunnen aandelen op de korte termijn aardig schommelen en leveren ze op de langere termijn doorgaans meer op dan obligaties.

Dit betekent ook dat jonge beleggers zonder probleem een wat groter percentage van hun beleggingen kunnen toekennen aan aandelen, terwijl ouderen daar voorzichtiger mee moeten zijn.

Dit laatste heeft ermee te maken dat je minder risico wilt lopen, als het vermogen dat in beleggingen zit nodig is voor concrete uitgaven. Immers, het is niet prettig om beleggingen te moeten verkopen als de beurs net in een dip zit.

Kortom: vermogensbehoud en stabiele beleggingen die makkelijk liquide te maken zijn, worden belangrijker als je het vermogen contant wil kunnen maken.

Dit verhaal gaat ook op voor risicovolle beleggingen zoals cryptomunten. Als je jong bent en voor de lange termijn belegt, loop je minder risico als je geld dat je makkelijk kunt missen toebedeelt aan cryptomunten. Omgekeerd is het niet handig om geld dat je op korte termijn nodig hebt voor belangrijke uitgaven te beleggen cryptomunten of aandelen.

5. Welk percentage van je beleggingen in crypto?

Sowieso is het verstandig om alleen te beleggen met geld dat je niet als financiële buffer nodig hebt. Zorg dus altijd dat je eerst een spaarbuffer hebt voor onvoorziene uitgaven. Geld dat je daarnaast overhoudt en voor langere tijd kunt missen, kun je gebruiken voor beleggingen.

Wat betreft het percentage van een beleggingsportefeuille dat je voor cryptomunten reserveert, stellen professionele vermogensbeheerders regelmatig dat voor een jonge belegger 1 procent interessant kan zijn om meer diversificatie aan te brengen in de beleggingsportefeuille, zonder dat je extreme risico's neemt.

Eerder dit jaar zei de Amerikaanse vermogensbeheerder Ric Edelman hierover tegenover CNBC: "Hiermee loop je geen risico wat betreft het bereiken van je financiële doelen."

Sommige beleggingsspecialisten gaan iets hoger zitten en vinden een percentage van 3 tot 5 procent voor een jongere belegger acceptabel. Met als kanttekening: als je meer belegt in cryptomunten, moet je je ook grondig verdiepen in de cryptomarkt en de achterliggende blockchaintechnologie, zodat je weet welke risico's je loopt, eventuele verliezen accepteert en die ook financieel kunt dragen.

Dit is het eerste artikel in de maand van cryptocurrencies. Deze serie wordt mogelijk gemaakt door LiteBit. LiteBit is de plek waar je veilig, simpel en persoonlijk kunt handelen in crypto.