ABN Amro heeft in het derde kwartaal van dit jaar fors minder geld opzij gezet voor brakke leningen en daardoor weer winst gemaakt.

De grootbank merkt dat de hypotheekmarkt in Nederland erg competitief is en kiest er daarbij voor om niet al te veel te stunten met hypotheekrentes.

Door de stijging van huizenprijzen en extra aflossingen verbetert het risicofiel van de hypotheekportefeuille van ABN Amro.

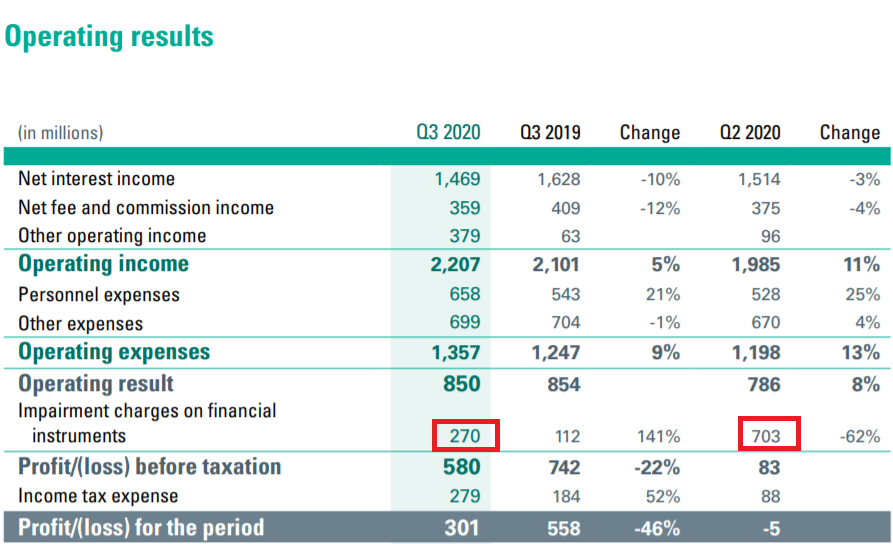

ABN Amro kende in het derde kwartaal duidelijk een betere periode dan in het door de eerste coronalockdown geplaagde tweede kwartaal. Er werd weer winst geboekt en er hoefde veel minder geld opzij gezet te worden voor leningen die mogelijk nooit worden terugbetaald.

Onder de streep hield het financiële concern 301 miljoen euro over. Dat is nog flink minder dan de 558 miljoen euro winst die in het derde kwartaal van vorig jaar in de boeken ging. Maar in het tweede kwartaal dit jaar werd nog 5 miljoen euro verlies gedraaid.

ABN Amro stopte dit keer 270 miljoen euro in de stroppenpot. In april, mei en juni ging het nog om 703 miljoen euro.

In de bovenstaande tabel is ook te zien dat de toevoegingen aan de voorzieningen voor brakke leningen in het derde kwartaal nog wel fors hoger lag dan in dezelfde periode een jaar eerder, toen ABN Amro 112 miljoen euro opzij zette voor mogelijke kredietverliezen.

Vanwege de ontwikkelingen heeft ABN Amro zijn verwachtingen voor de kredietverliezen in heel dit jaar weer wat bijgesteld. De bank denkt in 2020 nu minder dan de eerder verwachte 3 miljard euro aan voorzieningen te treffen. Deze zullen eerder in de buurt komen van de 2,5 miljard euro, zo is de prognose nu.

Volgens topman Robert Swaak profiteerde de bank vooral van de overheidssteun om bedrijven door de crisis te loodsen. Daardoor bleef het aantal faillissementen erg laag en hadden klanten ook minder betalingsproblemen.

Wat ook meehielp is dat ABN Amro net als andere banken vanaf het begin van de crisis klanten bijstaat, bijvoorbeeld door ze uitstel voor bepaalde betalingen te geven.

Met dat laatste zal de bank voorlopig doorgaan. Swaak verwacht dat de effecten van de coronacrisis in het vierde kwartaal weer duidelijker merkbaar zullen zijn. Daarbij vindt hij het voorziene herstel voor de Nederlandse economie vooralsnog "mager". Dat betekent volgens hem dat de coronacrisis volgend jaar nog niet voorbij is.

ABN Amro liet in zijn kwartaalbericht nog niets los over de nieuwe strategie van de bank, waar al een tijdje aan wordt gewerkt. Het concern praat daarover later deze maand zijn beleggers bij op een speciale beleggersdag.

ABN Amro wil niet al te veel stunten met hypotheekrentes

Op de hypotheekmarkt in Nederland is het razend druk dit jaar, ondanks de coronacrisis. Dat komt onder meer omdat veel huiseigenaren die niet verhuizen, willen profiteren van lagere hypotheekrentes. Daarnaast zijn er veel verbouwingen.

De hypotheekmarkt lijkt dit jaar zelfs op weg naar een recordomzet, voorspelt consultancybureau IG&H woensdag in zijn hypotheekupdate over het derde kwartaal. In die periode groeide de totale hypotheekomzet in Nederland met ruim een kwart ten opzichte van een jaar eerder tot 41 miljard euro.

ABN Amro kiest in het speelveld voor "prijsdiscipline in een competitieve markt", zo geeft de bank aan in de toelichting op de derdekwartaalcijfers. Anders gezegd: de bank wil niet al te veel meegaan met extreem lage stuntrentes voor hypotheken.

Gevolg is dat het marktaandeel voor nieuwe hypotheken van ABN Amro in het derde kwartaal van dit jaar op 15 procent uitkwam, terwijl dit in dezelfde periode een jaar eerder op 21 procent lag.

ABN Amro verstrekte in het derde kwartaal voor 4,2 miljard euro aan nieuwe hypotheken, een daling van 12 procent vergeleken met hetzelfde kwartaal een jaar eerder. Vergeleken met het tweede kwartaal van dit jaar lag de hypotheekproductie wel bijna 15 procent hoger.

Door stijgende huizenprijzen en extra aflossingen verbeterde het risicoprofiel van de hypotheekportefeuille: de verhouding tussen de omvang van de verstrekte hypotheken en de woningwaarde zakte in het derde kwartaal naar 62 procent. Dat is 1 procentpunt lager dan in het tweede kwartaal van dit jaar.

LEES OOK: Hypotheekrente 30 jaar vast historisch laag – zo hoog zijn je maandlasten als je een annuïtaire of aflossingsvrije hypotheek van €310.000 neemt

[activecampaign form=24]