- Veel beursexperts wijzen erop dat aandelen in historisch perspectief extreem duur zijn.

- Toch leert de ervaring dat het lastig is om een beurspiek te ’timen’ op basis van de hoge waardering van aandelen.

- Volgens een strateeg van vermogensbeheerder Schroders is belegd blijven op de lange termijn een betere strategie gebleken.

Tal van beursexperts waarschuwen voor de extreme waardering van aandelen in verhouding tot de winstgevendheid van bedrijven. Op enig moment moet er een forse correctie komen of een crash op de beurs, stelde bijvoorbeeld beursgoeroe Gary Shilling afgelopen week.

Tegelijk zijn er momenteel weinig grote partijen die durven te speculeren op een forse daling van de aandelenmarkt, zo signaleerden beursexperts Michael Nabarro en Gökhan Erem afgelopen week op Business Insider.

De reden? De technische plaatjes wijzen erop dat beleggers nog steeds bereid zijn om koersen op hogere niveaus te zetten. Het momentum rond de huidige beurseuforie houdt aan.

Lees ook: Hoogtevrees bij marktexperts die beurscrash vrezen: terecht of niet?

Analist Duncan Lamont van vermogensbeheerder Schroders gaat dieper in op het dilemma van de dure aandelenmarkt die maar blijft stijgen.

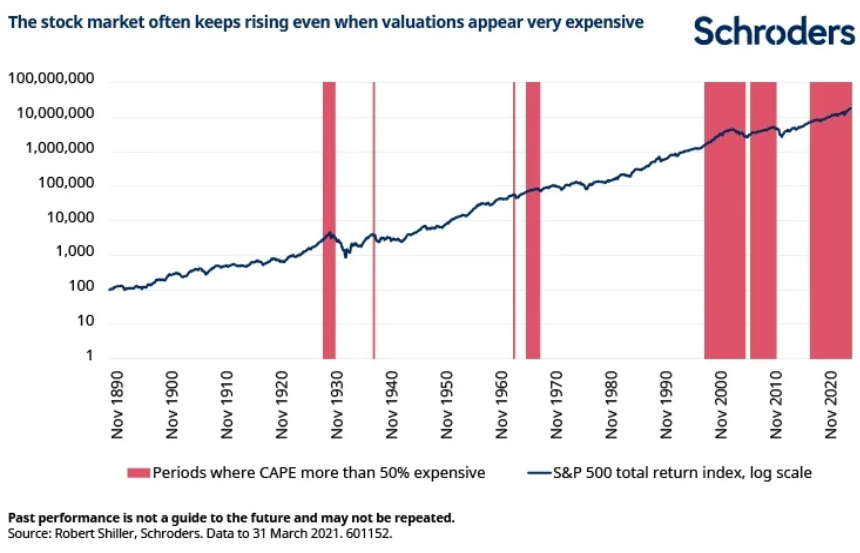

Lamont erkent dat de koers-winstverhouding van aandelen in historisch perspectief erg hoog is.

"Eind maart koerste de S&P 500 op een koers-winstverhouding van 34x. Dit is hoger dan op het hoogtepunt van de dotcombubbel eind 1999, toen de koerswinstverhouding niet boven de 31x uitkwam. En het is fors hoger dan het langjarige gemiddelde van 17x. Het plaatje ziet er niet anders uit als we kijken naar de CAPE, of Shiller PE, de cyclisch gecorrigeerde koers-winstverhouding. Die is alleen hoger geweest tijdens de dotcomhype."

Duncan Lamont, hoofd research & analytics Schroders

Toch is hiermee volgens Lamont niet gezegd dat je beter af bent door nu aandelen te verkopen. Dit heeft ermee te maken dat het timen van een beurspiek extreem lastig is.

Uitstappen omdat de waardering van aandelen erg hoog is, bleek in het verleden een verliesgevende strategie, aldus Lamont.

Als voorbeeld geeft de strateeg van Schroders een belegger die in de brede S&P 500-index belegt. Telkens als de koers-winstverhouding 50 procent boven het langjarige gemiddelde ligt, stapt deze belegger uit; en deze belegger stapt weer in als de waarderingen een stuk lager zijn.

"Gemiddeld zou hij een potentiële winst van 43 procent missen door te snel te verkopen. In het verleden bleven de koersen nog gemiddeld 17 maanden stijgen voordat de markten piekten. De teller staat nu op 12 maanden", aldus Lamont.

Voor wie een lange beleggingshorizon heeft, is belegd blijven op momenten dat de markt duur oogt, volgens de strateeg van Schroders vaak de beste strategie.

"100 dollar belegd in 1890 zou nu 1,1 miljoen dollar waard zijn bij een strategie van steeds uitstappen uit dure markten. Dat lijkt aardig. Maar dezelfde 100 dollar zou 18,1 miljoen dollar waard zijn bij belegd blijven. Dat is een fors verschil."