- Aandelenmarkten kenden een flitsende start in 2023.

- Het optimisme onder beleggers zorgt er wel voor dat er een flinke kloof is ontstaan tussen de verwachtingen van de markt en de beleidsintenties van centrale bankiers.

- Beursexperts Michael Nabarro en Gökhan Erem laten zien dat in de VS de rente en de brede S&P 500-index op belangrijke technische kruispunten zijn aanbeland.

ANALYSE – Aandelenmarkten kennen een imposante start van het jaar, waarbij de koerswinsten vooral fors zijn voor diverse Europese aandelen en bedrijven die afhankelijk zijn van de ontwikkelingen in China.

Afnemende zorgen over de inflatie en optimisme over een mogelijke zachte landing van de westerse economieën voeden de hoop op een soort goldilocks-scenario met gematigde inflatie en aanhoudende economische groei.

De hoofdgedachte hierbij is dat centrale bankiers de teugels kunnen laten vieren wat betreft het verkrappende monetaire beleid.

Intussen zijn er wel flinke verschillen tussen diverse segmenten van de aandelenmarkt. Hierdoor heeft de samenstelling van beursindices veel invloed op de prestaties.

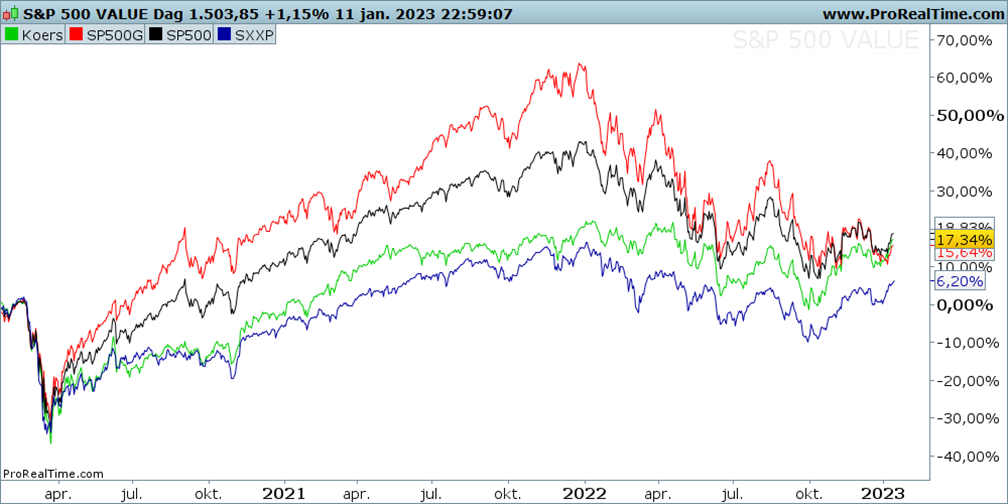

Om dit in perspectief te zetten, laten we hieronder een grafiek zien van vier beursindices: in het zwart zie je de brede Amerikaanse S&P 500-index. Vervolgens toont de rode lijn de S&P groei-index en de groene lijn de S&P waarde-index. Tot slot geeft de blauwe lijn de brede Europese Stoxx 600-index weer.

Als startpunt van de onderstaande grafiek nemen we februari 2020, de periode vlak voor het uitbreken van de coronapandemie.

Je ziet dat de aandelenmarkt na de coronacrash van maart 2022 op sleeptouw werd genomen door groeiaandelen (rode lijn), die profiteerden van het feit dat centrale banken met goedkoop geld smeten om de economie overeind te houden.

Echter, vanaf begin 2022 draaide deze trend. Beurzen begonnen in brede zin te dalen, waarbij groeiaandelen harder onderuit gingen. Oftewel, de extremen werden geneutraliseerd, waardoor de verschillende segmenten van groei- en waardeaandelen meer in de pas zijn gaan lopen.

Voor de volledigheid: de bovenstaande grafiek toont de koersontwikkeling van brede beursindices exclusief dividend. De Euro Stoxx noteert in euro's en de overige indices in dollars, waarbij opgemerkt moet worden dat de euro-dollarkoers op nagenoeg hetzelfde niveau staat als begin 2020.

Wat ook opvalt is dat vanaf begin oktober vorig jaar de verschillen tussen de vier getoonde beursindices kleiner werden doordat beleggers een extra draai maakten van groei- naar waardeaandelen. Aangezien de Euro Stoxx 600-index gedomineerd wordt door waardeaandelen, is er een vrij sterke correlatie tussen tussen deze Europese index (blauwe lijn) en de Amerikaanse waardeaandelen (groene lijn).

De Eurostoxx 600 en Amerikaanse waardeaandelen wisten medio oktober uit hun negatieve trend te breken in anticipatie op hogere rentes en een mogelijke recessie. Dit in tegenstelling tot de Amerikaanse groei-index en de S&P 500-index, die zich vooralsnog in een dalende trend bevinden.

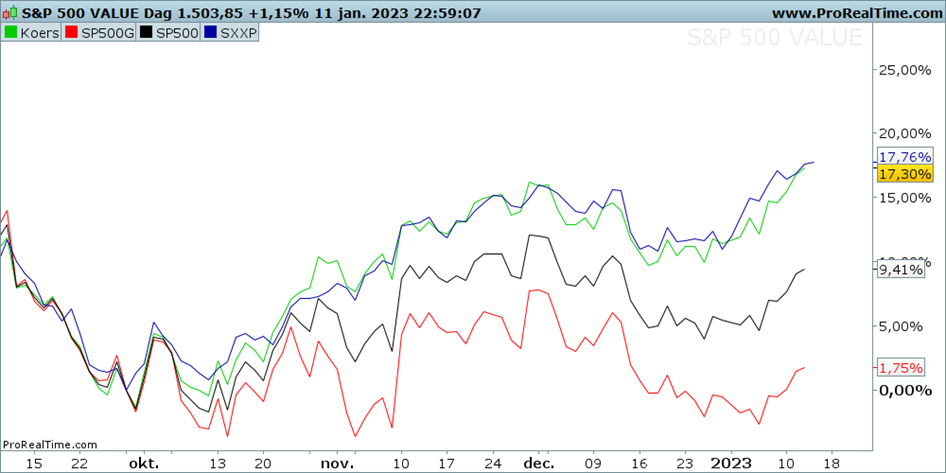

In de grafiek hieronder tonen we dezelfde vier indices, maar het startpunt is nu oktober 2022. Je ziet dat het beeld van de omslag tussen waarde- en groeiaandelen wordt bevestigd, waarbij de Eurostoxx 600-index en de Amerikaanse waardeaandelen samen aan kop gaan.

Gaan centrale banken toch overstag?

Een belangrijke drijfveer van de recente stijging is dat beleggers erop speculeren dat de centrale bankiers snel zullen stoppen met verhogen van de beleidsrente en dit jaar rentes zelfs weer gaan verlagen.

Ondanks de herhaalde waarschuwingen van centrale bankiers verwachten beleggers toch dat er snel bakzeil wordt gehaald en het rentewapen weer gebruikt kan worden om een mogelijke recessie te voorkomen.

Vooralsnog lopen de verwachtingen van de markt en de plannen die beleidsmakers communiceren, flink uiteen en worden de verschillen in perceptie alleen maar groter.

Zo wordt de Amerikaanse centrale bank flink uitgedaagd. Sinds het piekniveau van oktober van vorig jaar is bijvoorbeeld de rente op de 10-jarige staatsobligatie met grofweg 0,8 procentpunt gedaald, tot het huidige niveau van ongeveer 3,5 procent.

Dit betekent omgekeerd dat de koers van deze obligatie, die omgekeerd aan de rente beweegt, alweer met zo’n 5 procent is gestegen en op een belangrijk technisch punt is uitgekomen.

Dit zien we in de onderstaande grafiek die de koersbeweging van de 10-jarige staatsobligatie weergeeft. De dalende trend vanaf eind 2021 wordt op dit moment getest, waarbij de koers in de buurt is gekomen van het 200-daags voortschrijdende gemiddelde (blauwe stippellijn).

Indien de dalende trend en het 200-daags koersgemiddelde opwaarts worden doorbroken, zou dat omgekeerd een periode van verder dalende rentes inluiden.

Wij moeten het eerst nog zien, want als de Amerikaanse centrale bank de (kortlopende) beleidsrente richting de 5 procent opschroeft, zou het verschil tussen de kortlopende rente en de 10-jaars staatsrente richting de 2 procentpunt oplopen.

Dit kan theoretisch natuurlijk, maar we vinden het onwaarschijnlijk. Het druist in ieder geval tegen de intenties van de centrale bank in, maar wellicht dat de Federal Reserve kleur bekent en de beleidsrente minder ver opschroeft, zodat de markt haar bluf tot gelijk ziet verworden.

Kan de S&P 500 de negatieve trend opwaarts te doorbreken?

Dalende rentes zijn ook goed voor aandelen en dat zien we terug in de S&P 500-index. In de onderstaande grafiek zie je de duidelijke overeenkomsten met de bovenstaande koersgrafiek van 10-jarige obligatie in de VS.

Ook bij de S&P 500 staat de dalende trendlijn onder druk en kruipt de koers richting het 200-daags voortschrijdend gemiddelde.

Zo geldt ook hier dat er bij een overtuigende doorbraak meer opwaartse ruimte ontstaat. Wanneer we de kracht van de dalende trend afzetten tegen die van de recente koersstijging vanaf oktober, dan is het nog zo rooskleurig niet. Imposant of niet, de daling duurt langer dan de stijgende beweging tot nu toe.

Verder staat de ontwikkeling van het voortschrijdend gemiddelde aan de zijde van de dalende variant. De kortere stijging heeft in haar voordeel dat zich een eerste hogere bodem lijkt te hebben gevormd, die op zijn beurt weer hoop biedt op een flinke swingtrade opwaarts.

Het is dan ook de vraag of de meest recente top of de meest recente bodem het gaat begeven. De daling van grotere orde heeft dus nog de overhand, maar er zijn meer momenten geweest waarop de underdog als winnaar uit de strijd is gekomen.

Met de 10-jarige rente in de VS en S&P 500-index bij belangrijke technische weerstanden, zijn we nog sceptisch over de voortzetting van het recent gevonden optimisme.

Het voorschot dat momenteel wordt genomen op een mogelijke ommezwaai van de centrale banken en een zachte landing van de economie zijn behoorlijk opportunistisch. Evengoed staan we op een belangrijk kruispunt in de VS, waarbij de markt tot een keuze wordt gedwongen. Wellicht dat het nieuwe cijferseizoen uitsluitsel biedt.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.