De Europese bankensector heeft het zwaar en ABN Amro vormt hierbij geen uitzondering.

De coronacrisis legt de focus op probleemkredieten bij banken.

Daarnaast zorgen lage rentes, hogere kapitaaleisen en concurrentie van fintechs voor grote uitdagingen.

Zowel vanuit fundamentele als technische optiek is het koersbeeld voor ABN Amro somber, betogen analisten Michael Nabarro en Gökhan Erem van TradeIdee.

Beleggers worden momenteel niet vrolijk van het aandeel ABN Amro. De beurskoers is dit jaar met meer dan 60 procent gedaald en het dividend is op verzoek van de Europese Centrale Bank (ECB) tot ten minste 1 oktober geschrapt om de financiële positie te versterken. Dan zal opnieuw worden beslist over het eventueel hervatten daarvan.

Kortom: geen pretje voor aandeelhouders en woensdag 13 mei krijgen we een kijkje in de cijfers, als de grootbank de cijfers over het eerste kwartaal van dit jaar publiceert.

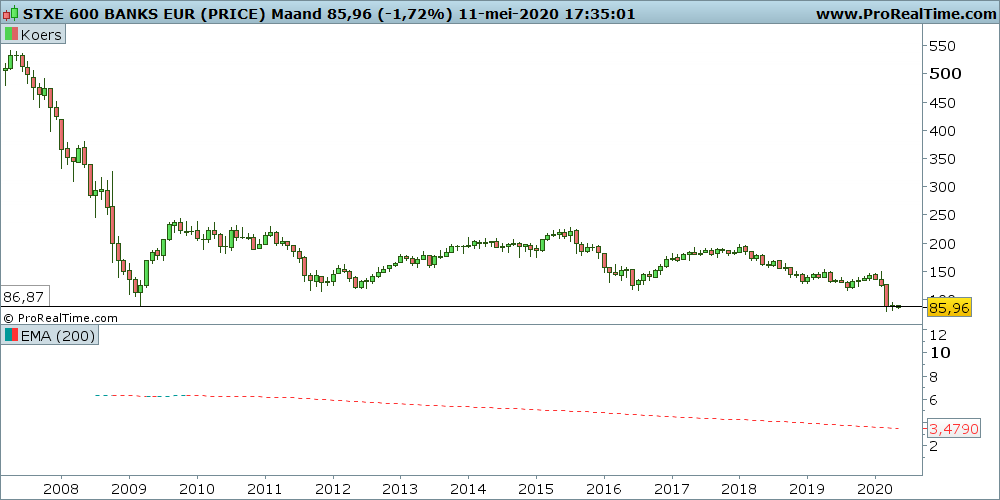

Europese Bankensector heeft het zwaar

De Europese bankensector is één van de weinige sectoren die sinds de laatste financiële crisis van 2008 en 2009 per saldo niet in koers is gestegen.

Er is uiteraard tussentijds wel dividend uitgekeerd, maar evengoed blijft deze sector op de beurs ten opzichte van vele andere sectoren flink achter.

Recent drukken vooral de lage tot negatieve rentes zwaar op de resultaten van banken. Het rentebedrijf is voor veel banken de basis voor hun inkomsten en hogere rentes lijken er voorlopig niet in te zitten.

Ten tijde van de laatste financiële crisis hebben de Europese banken flinke klappen gekregen en moesten de kapitaalbuffers worden verhoogd. Daarnaast hebben ze te maken met margedruk vanwege de sterk toenemende concurrentie.

Zo zijn verzekeraars flink bezig op de hypotheekmarkt en bieden fintechbedrijven gelijksoortige diensten aan. Vaak goedkoper, laagdrempeliger en kwalitatief zeer concurrerend.

Gelet op snelle digitalisering in de financiële sector wordt verwacht dat voornamelijk banken zullen overleven die snel innoveren en een onderscheidend karakter kunnen creëren. En dat zijn er niet veel.

Vanwege de matige economische vooruitzichten is een consolidatieslag in de sector ook niet ondenkbaar.

ABN Amro: verlies in het eerste kwartaal

ABN Amro heeft zelf al aangegeven dat de bank een verlies verwacht over het eerste kwartaal van dit jaar. Beleggers zullen vooral letten op de voorzieningen voor brakke leningen, die oplopen als gevolg van de coronacrisis.

Sinds 22 april dit jaar staat er met de komst van Robert Swaak een nieuwe CEO aan het roer. Hopelijk weet hij de bank de goede kant op te sturen en een balans te vinden met de overheid die als grootaandeelhouder nog altijd veel invloed heeft bij de bank.

Evengoed blijven de structurele uitdagingen voor klassieke grootbanken groot en is het voor elke leider lastig om tegen de stroom in te varen.

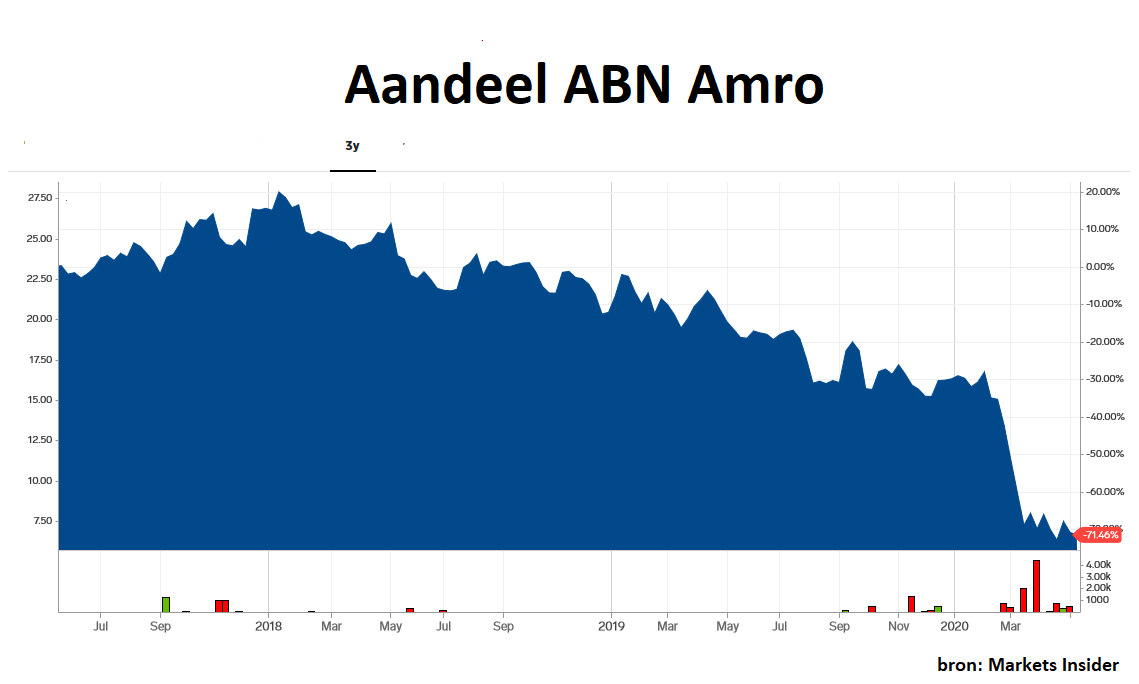

Wat zegt de koersgrafiek van ABN Amro?

Door de coronacrisis heeft het aandeel ABN AMRO dit jaar een extra zet omlaag gekregen. Maar de eerlijkheid gebiedt te zeggen dat het aandeel al jaren niet goed presteert, zoals te zien is in onderstaande koersgrafiek.

De algehele verslechtering van het beeld op de beurzen door de coronacrisis heeft slechts een versnelling gegeven van het eerder ingeslagen pad.

Kort gezegd, je hebt een slechte sector, in een slechte periode en binnen dat kader is ABN Amro één van de zwakkere aandelen.

Na de grote glijpartij van afgelopen februari en maart werd de maand april gekenmerkt door een meer zijwaartse koersbeweging. Die heeft in de aanloop naar de cijfers van 13 mei een licht negatief vervolg gekregen.

De onderzijde van de blauwe driehoek in de grafiek geeft een impasse weer die inmiddels neerwaarts is doorbroken en verder verval dreigt.

Onder het koersniveau van 6,20 euro is er geen houden meer aan en is het riemen vast. Pas boven de 6,80 euro kun je spreken van teruggewonnen terrein, maar dat geldt alleen voor de zeer korte termijn.

Voor een flinke verbetering van het koersbeeld is veel meer nodig en het ziet er vooralsnog niet veelbelovend uit.

In lijn met de extreem lage waarderingen voor de Europese bankensector zijn de vooruitzichten voor het aandeel ABN AMRO nog steeds somber.

Zowel vanuit fundamenteel als technisch perspectief is er aanhoudende druk op de aandelenkoers te verwachten. Een lage koers betekent niet noodzakelijk dat het aandeel ABN AMRO goedkoop is, gelet op de risico's van zwakke resultaten in de loop van dit jaar.

Lees meer beursanalyses over aandelen en andere beleggingen op TradeIdee.nl. Deze analyse is op geen enkele wijze bedoeld als advies tot het doen van individuele beleggingen. De auteurs hebben geen posities in ABN Amro.

Michael Nabarro, CMT, is onafhankelijk beleggingsspecialist. Zijn financiële carrière begon in 1989. Sindsdien is hij nauw betrokken bij het adviseren van particuliere en professionele relaties met een actieve beleggingsstijl. Je kunt Michael ook dagelijks volgen via TradeIdee.nl. Dit is een beleggersplatform waar verschillende deskundige en gerenommeerde beleggingsspecialisten je onder andere laten meekijken met hun beleggingsportefeuille.

Gökhan Erem is opgeleid tot Chartered Market Technician (CMT) en is sinds 1995 werkzaam in de financiële sector. Gökhan werkt samen met Geert-Jan Nikken in het in 2008 opgerichte LeoMont B.V. Sinds 2016 publiceert hij zijn ideeën en meningen op TradeIdee.