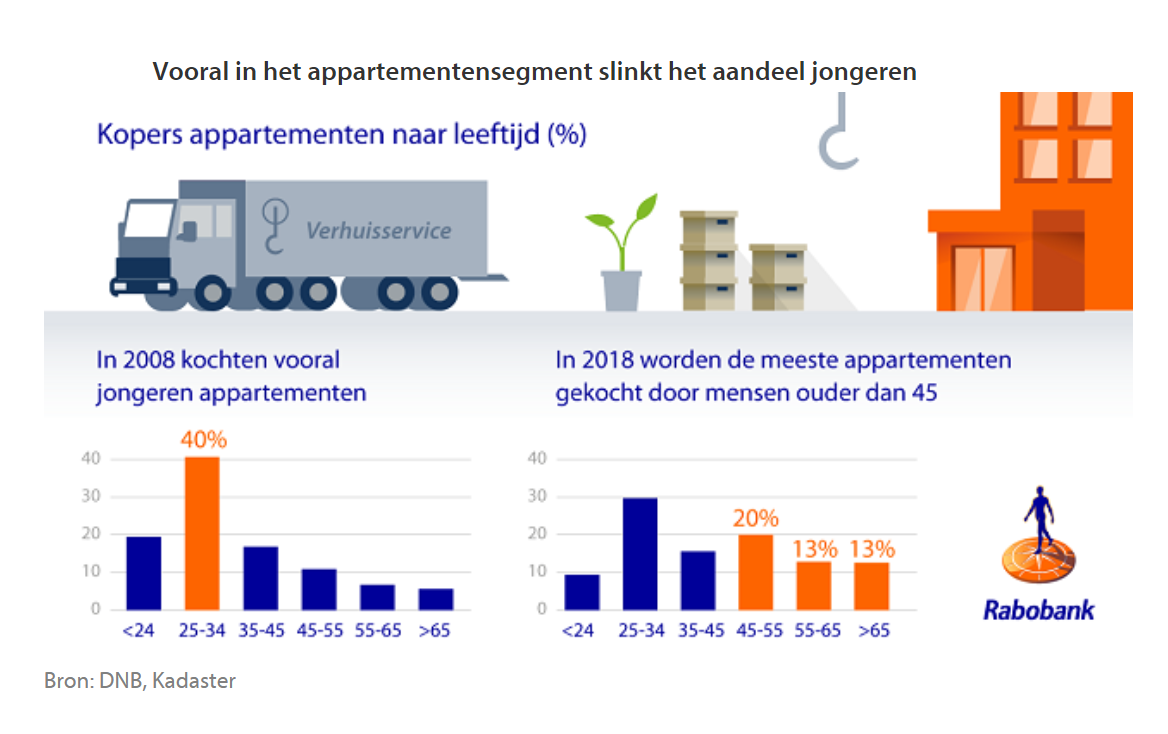

De almaar stijgende huizenprijzen betekenen dat het voor jonge starters op de huizenmarkt steeds lastiger wordt. Nergens is dat zo goed te zien als bij de verkoop van appartementen.

Dat is een van de bevindingen uit het woensdag verschenen kwartaalrapport van Rabobank over de Nederlandse huizenmarkt.

In onderstaande grafiek is te zien dat het aandeel van 45-plussers op de appartementenmarkt in tien jaar tijd is verdubbeld, terwijl het aandeel van 25- tot 35-jarigen met 10 procentpunt is gezakt.

Jongeren hebben te maken met ouderen die vaker in een appartement in de stad in de buurt van tal van voorzieningen willen wonen.

Maar volgens de economen van Rabobank speelt de opkomt van particuliere verhuurders die appartementen kopen als beleggingsobject ook een rol. Deze groep drijft vooral in grotere steden prijzen op, waardoor jongeren achter het net vissen.

(klik voor uitvergroting)

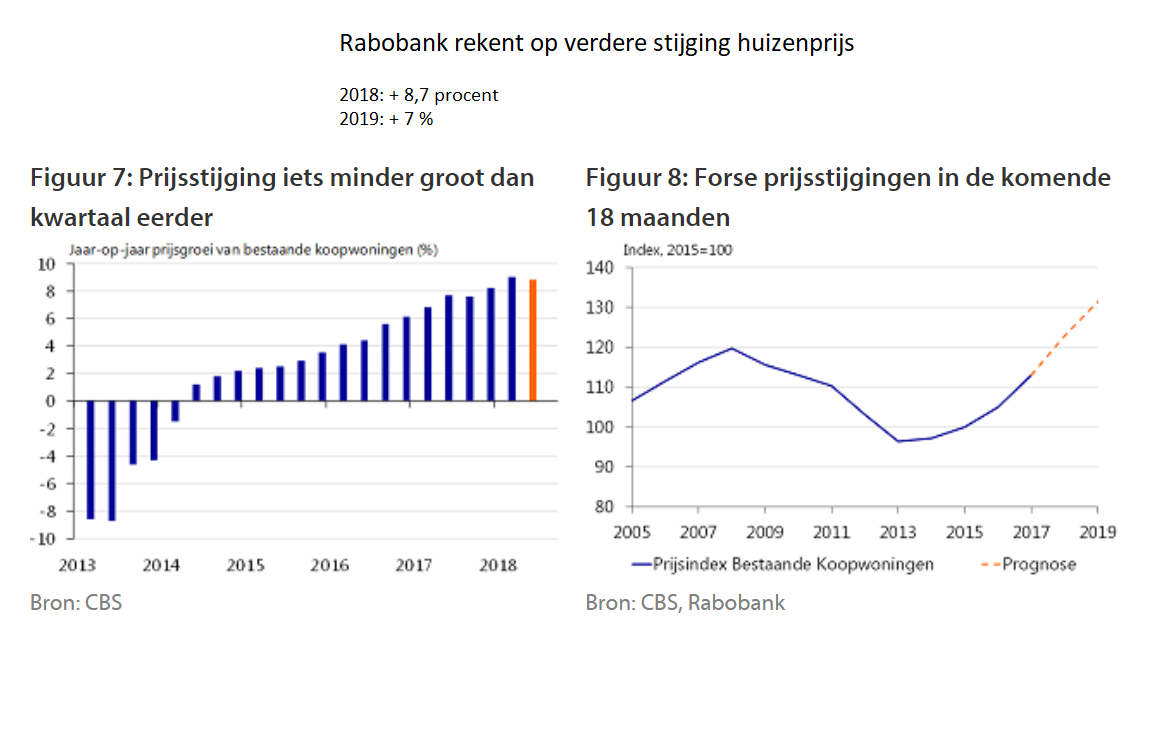

Stijging huizenprijzen 2018 en 2019

Een andere ontwikkeling die de economen van Rabobank aanstippen, betreft de prijsontwikkeling van koopwoningen.

Volgens de economen van Rabobank zal een woning dit jaar gemiddeld 8,7 procent duurder worden. Eerder dit jaar ging de bank nog uit van een prijsstijging van 8 procent. Voor 2019 rekenen de Rabo-economen op een plus van gemiddeld 7 procent.

(klik voor uitvergroting)

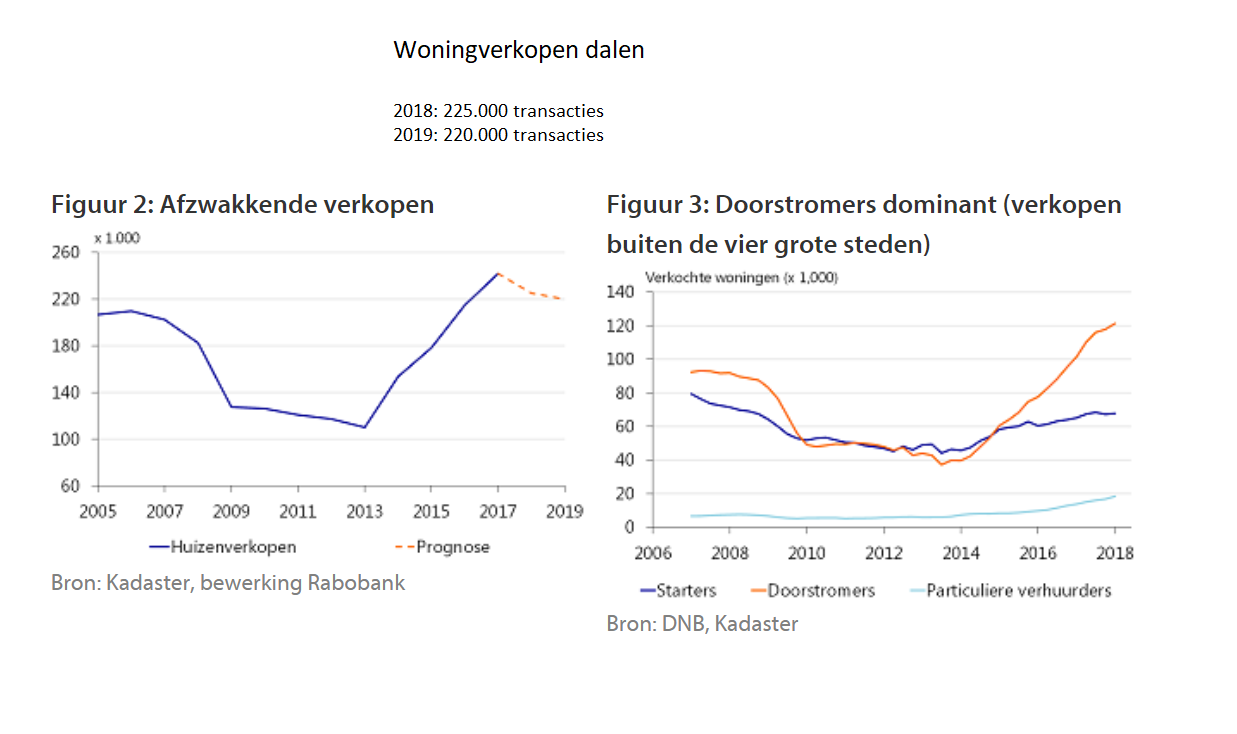

Lagere verkopen koopwoningen

Rabo-econoom Christian Lennartz stelt dat de hoge huizenprijzen het vertrouwen van Nederlanders in de woningmarkt ondermijnen. Meer mensen geven aan dat het een ongunstige tijd is om een huis te kopen.

Samen met het gebrek aan keuze voor zowel starters als doorstromers leidt dit volgens de econoom naar verwachting tot minder woningverkopen.

(klik op grafiek voor uitvergroting)

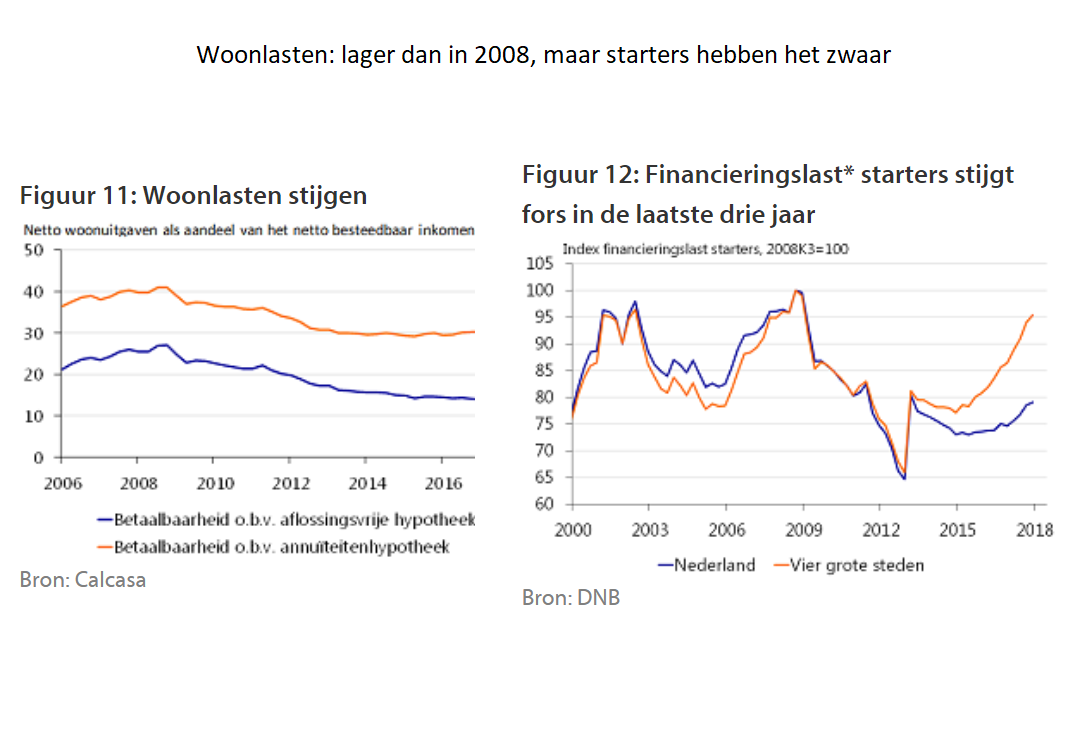

Financieringslasten voor starters fors hoger

Wat betreft de betaalbaarheid van woningen is duidelijk sprake van een tweedeling. Door de extreem lage hypotheekrentes is de het zo dat de woonlasten als percentage van het netto besteedbaar inkomen gemiddeld nog steeds lager zijn dan in de jaren vóór de huizencrisis van 2008.

Tegelijk is het zo dat de financieringslasten voor starters sinds 2013 fors zijn gestegen, mede door de invoering van nieuwe, strengere regels rond de hypotheekrenteaftrek.

(klik op grafiek voor uitvergroting)