- Hypotheken zijn in het eerste kwartaal iets betaalbaarder geworden dan in 2023, ondanks een forse stijging van de doorsnee huizenprijs van 9 procent op jaarbasis.

- Dat huiseigenaren een kleiner deel van hun bruto-inkomen kwijt zijn aan hypotheeklasten, heeft verschillende redenen.

- De lichte daling van de hypotheekrente speelt een rol, maar er is meer.

- Lees ook: Op huizenjacht? 9 dingen om op te letten, zoals je maximale hypotheek en het energielabel

De huizenprijzen zijn nog steeds torenhoog, maar hypotheken zijn in het eerste kwartaal van 2024 wel iets betaalbaarder geworden. Dat wil zeggen: huiseigenaren waren een kleiner deel van hun bruto-inkomen kwijt aan hypotheeklasten. Dat heeft verschillende redenen.

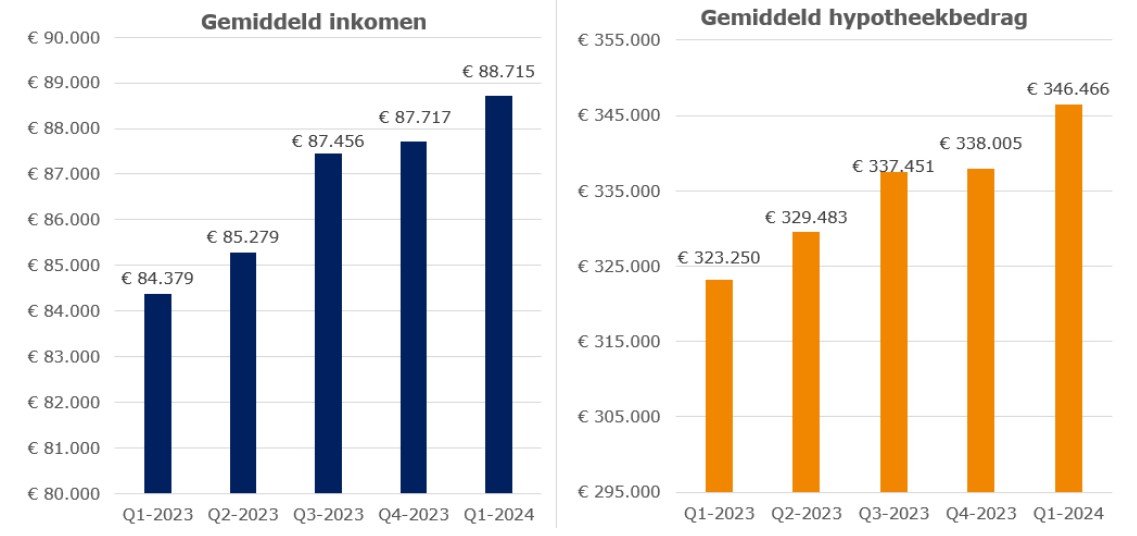

Het gemiddelde hypotheekbedrag stijgt al vijf kwartalen op rij. Bij de laatste stijging klom het gemiddelde hypotheekbedrag van 338.000 euro in het vierde kwartaal van 2023 naar bijna 346.500 euro in het eerste kwartaal van 2024, meldt financieel intermediair Van Bruggen Adviesgroep deze week.

Dat huizenkopers hogere hypotheken afsluiten, heeft volgens Van Bruggen drie verschillende redenen.

- Een hoger inkomen: Het gemiddelde inkomen van mensen die afgelopen kwartaal een hypotheekaanvraag deden, is gestegen naar maar liefst 88.715 euro in het eerste kwartaal van 2024. Bekijk de onderstaande grafiek voor de stijging van het gemiddelde inkomen ten opzichte van het gemiddelde afgesloten hypotheekbedrag.

- Lagere hypotheekrente: De gemiddelde hypotheekrente voor hypotheken met een rentevaste periode van 10 jaar is gedaald van 4,6 procent halverwege het vierde kwartaal van 2023 naar 4 procent halverwege het eerste kwartaal van 2024. Het gaat hierbij om de gemiddelde rente van hypotheken met NHG-verzekering en hypotheken zonder NHG waarbij 100 procent van de marktwaarde wordt geleend.

- Nieuwe hypotheeknormen in 2024: Voor het berekenen van de maximale hypotheek hanteren geldverstrekkers hypotheeknormen die elk jaar door budgetinstituut Nibud worden opgesteld. De normen bepalen onder meer het percentage van het inkomen dat verschillende groepen kunnen uitgeven aan hypotheeklasten. In 2024 pakken de normen zo uit dat vooral alleenstaanden en mensen die een woning met een goed energielabel kopen, meer kunnen lenen.

De onderstaande grafiek van Van Bruggen Adviesgroep toont het gemiddelde inkomen van mensen die een hypotheek afsluiten en het gemiddelde hypotheekbedrag dat werd afgesloten.

Minder groot deel van inkomen gaat op aan hypotheeklasten in 2024

Te zien is dat zowel het gemiddelde inkomen als het gemiddelde afgesloten hypotheekbedrag de afgelopen vijf kwartalen zijn gestegen, maar er zijn wel verschillen in de betaalbaarheid van de hypotheken. In 2023 waren huiseigenaren een groter deel van hun inkomen kwijt aan hypotheeklasten dan in 2024.

In 2023 ging de stijging van het gemiddelde hypotheekbedrag namelijk gepaard met een dalende betaalbaarheid van de hypotheeklasten. Dat wil zeggen: de bruto maandlast als percentage van het bruto maandinkomen steeg van 22,6 procent in het eerste kwartaal van 2023 naar 23,7 procent in het vierde kwartaal.

In 2024 was het juist andersom: het deel van het inkomen dat naar hypotheeklasten ging, slonk. Ofwel, de betaalbaarheid van de hypotheken steeg. In het eerste kwartaal van 2024 ging 22,4 procent van het bruto maandsalaris naar de betaling van de maandelijkse hypotheeklasten, een daling van 1,3 procent ten opzichte van het vierde kwartaal van 2023.

De onderstaande tabel met gegevens van Van Bruggen Adviesgroep toont hoeveel procent van het inkomen naar hypotheeklasten ging in de afgelopen vijf kwartalen.

Te zien is dat het gemiddelde afgesloten hypotheekbedrag in de afgelopen vijf kwartalen is opgelopen. De gemiddelde rente waartegen de hypotheken werden afgesloten liep in 2023 op, maar daalde in 2024. Het bedrag dat huizeneigenaren aan bruto maandlasten kwijt waren - hierin is de fiscale hypotheekrenteaftrek niet meegenomen- stijgt in 2023, maar daalt in 2024.

Hetzelfde geldt voor de betaalbaarheid van hypotheken. In 2023 gaat een steeds groter deel van het bruto inkomen van huiseigenaren naar hypotheeklasten, het percentage stijgt van 22,6 naar 23,7 procent. In 2023 daalt dit naar 22,4 procent, ondanks dat het gemiddelde hypotheekbedrag hoger is.

Uiteraard is de lagere hypotheekrente van grote invloed op de maandlasten en daarmee op de betaalbaarheid van de hypotheek. Maar zoals gezegd is ook het hogere inkomen van groot belang.

Betere betaalbaarheid klein lichtpuntje op nog altijd peperdure huizenmarkt

Dat woningen iets betaalbaarder zijn, is een lichtpuntje in de huizenmarkt waar de prijzen nog altijd torenhoog zijn.

Weliswaar daalde de doorsnee verkoopprijs het afgelopen kwartaal licht van 434.000 euro in het vierde kwartaal van 2023 naar 432.000 euro in het eerste kwartaal van 2024, maakte makelaarsvereniging NVM vorige week bekend.

Maar zou je een woning voor 432.000 euro kopen, dan moet je met de huidige rentestand een ton per jaar verdienen om een hypotheek af te kunnen sluiten.

Bovendien is er op jaarbasis wel sprake van een forse stijging van huizenprijzen. De doorsnee verkoopprijs ligt in het eerste kwartaal van 2024 maar liefst 9,1 procentpunt hoger dan in dezelfde periode vorig jaar.