De Nederlandse huizenmarkt zit aardig in de lift. Maar op de markt voor huurwoningen boven de sociale huurgrens is het ook dringen – althans, in gewilde steden als Amsterdam en Utrecht.

De overheid moet ingrijpen om het nijpende tekort aan huurwoningen in de vrije sector op te lossen, stelden makelaarsvereniging NVM en Vastgoedmanagement Nederland (VGM NL) maandag. Zij pleiten niet alleen voor meer nieuwbouw, maar willen ook dat de nieuwe regering straks met stimuleringsmaatregelen komt.

Probleem is dat er veel meer vraag is naar huurwoningen in het middensegment, dan er huizen en appartementen beschikbaar zijn. Daardoor rijzen de huurprijzen de pan uit en hebben veel huishoudens de grootste moeite om een passende en betaalbare woning te vinden.

“Ze verdienen te veel om in aanmerking te komen voor een sociale huurwoning en door de striktere financieringsregels en beperking van de leencapaciteit kunnen ze ook geen huis kopen. Feitelijk vallen ze tussen wal en schip”, aldus NVM-voorzitter Ger Jaarsma.

Grote verschillen op vrije huurmarkt

Onderstaande grafiek geeft een algemeen beeld van de huurprijsontwikkelingen op de vrije markt.

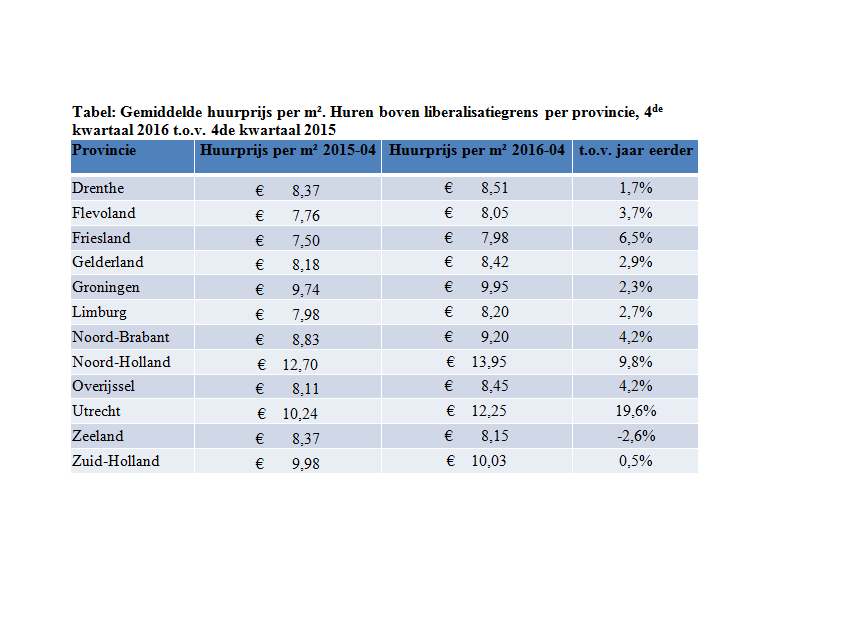

Een gemiddelde stijging van 3,4 procent in het vierde kwartaal van 2016 lijkt niet heel extreem. Maar dit gemiddelde verhult, net als op de kopersmarkt, grote regionale verschillen. Die zijn op provincieniveau weergegeven in deze tabel.

Te zien is dat bijvoorbeeld in het slotkwartaal van 2016 de gemiddelde huurprijsstijging per vierkante meter in Utrecht een stuk extremer is dan Zeeland, waar zelfs sprake is van een daling.

Huis kopen of huren?

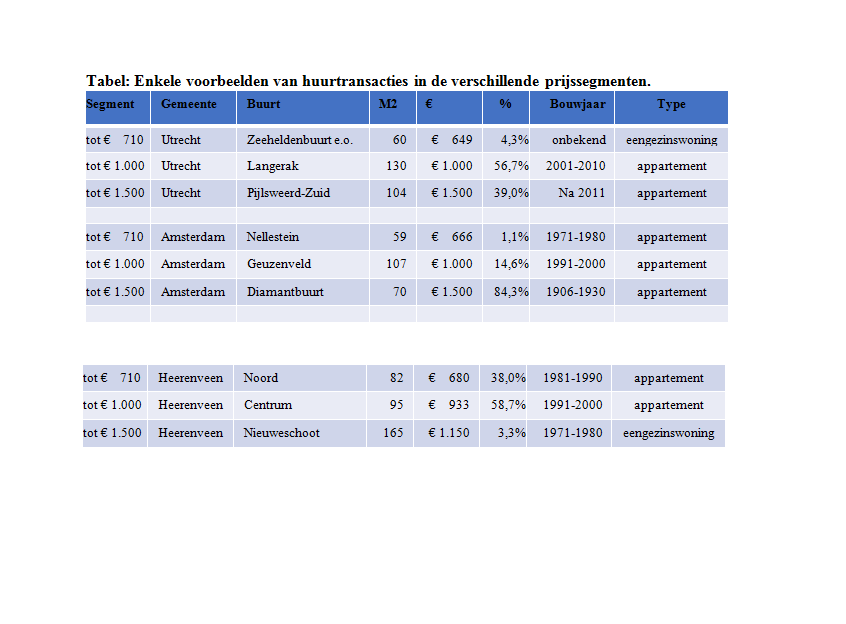

Interessant is verder nog onderstaande tabel, die op stadsniveau verschillende segmenten van de vrije huurmarkt toont.

In de tabel is bij Amsterdam te zien dat afgelopen jaar ruim 84 procent van de transacties in het segment tot 1.500 euro plaatsvond, terwijl slechts 1 procent in het segment tot 710 euro zat. Daarbij gaat een huurappartement in de Diamantbuurt van 70 vierkante meter dus makkelijk voor 1.500 euro per maand weg.

Een blik op Funda.nl leert dat je bij een koopwoning in de Amsterdamse Diamantbuurt voor 70 vierkante meter al gauw zo'n 375 duizend euro betaalt. Als je de hypotheekrente voor 10 jaar vastlegt op ongeveer 2,3 procent, betaal je voor een annuïteitenhypotheek volgens de site berekenhet.nl netto zo'n 1.200 euro per maand, inclusief aflossing. Dat is dus pakweg 300 euro per maand minder dan een vergelijkbare huurwoning. Dit voorbeeld laat meteen ook zien, waarom het zo hard dringen is op de kopersmarkt in Amsterdam.

In Utrecht krijg je in de buurt Pijlsweerd-Zuid voor 1.500 euro per maand iets meer ruimte dan in Amsterdam: 104 vierkante meter. Voor een koopwoning van die omvang zit je dan al snel iets boven de 300 duizend euro, blijkt uit vraagprijzen op Funda.nl. Bij een bruto hypotheekrente van 2,3 procent komt de koper op iets minder dan 1.000 euro per maand aan nettolasten voor een annuïteitenhypotheek. Opnieuw een enorm gat tussen kopen en huren.

Het derde voorbeeld van de makelaarsclubs betreft Heerenveen. We nemen hier het huurappartement in het centrum van 95 vierkante meter voor 933 euro per maand als uitgangspunt. Dicht bij het centrum heb je dan een koopwoning van 100 vierkante meter voor 175 duizend euro. Voor een annuïteitenhypotheek kom je op berekenhet.nl dan uit op ongeveer 600 euro aan netto maandlasten. Ook in Heerenveen is koper gunstiger dan huren op de vrije markt.

De oorspronkelijke berekening bij dit artikel van de maandlasten voor een hypotheek is aangepast naar netto-maandlasten op basis van een annuïteitenhypotheek, ervan uitgaande dat de hypotheeklening ongeveer vier keer het bruto-inkomen dekt.