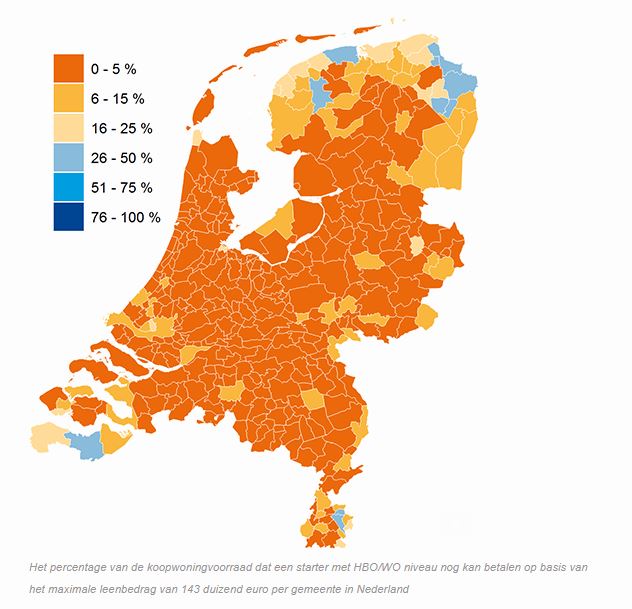

De gemiddelde starter met een hbo- of universitaire opleiding kan nog maar 5 procent van de koopwoningen in Nederland betalen.

Dat blijkt uit cijfers van onderzoeksbureau Calcasa.

Het bureau onderzocht de ontwikkelingen op de woningmarkt en keek daarbij met name naar de betaalbaarheid en financierbaarheid van woningen voor specifieke inkomensgroepen.

De conclusie: dankzij de lage rente zijn de netto woonlasten nog relatief laag, maar de woningprijzen stijgen harder dan het inkomen van het gemiddelde huishouden. Daardoor is percentage van het netto inkomen dat wordt uitgegeven aan netto woonlasten bij een aflossingsvrije hypotheek in twee jaar tijd gestegen van 14,6 naar 15,8 procent.

Bij de annuïteitenhypotheek is dat percentage gestegen van 30 naar 34 procent.

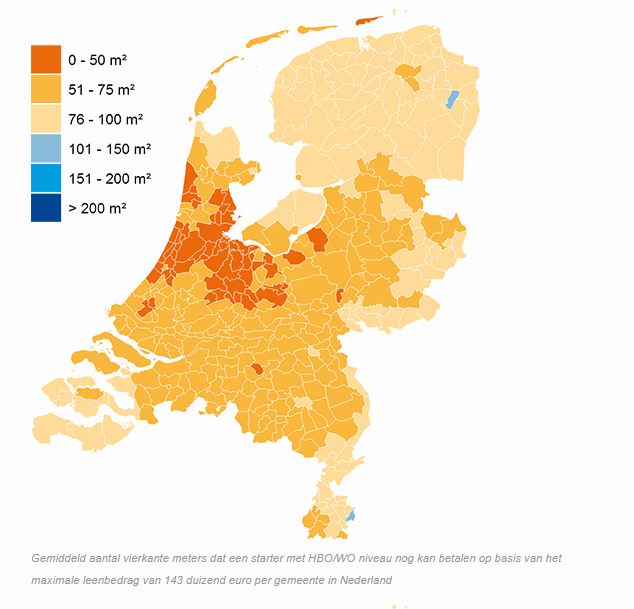

Door de snelle stijging van de woonprijzen is het voor starters moeilijker om hun eerste woning te financieren. Volgens Calcasa kan een starter met een bruto inkomen van ongeveer 33 duizend euro in 72 procent van de gemeenten alleen een woning van minder dan 75 vierkante meter kopen. In de grote steden wordt het niet meer dan 50 vierkante meter.

Daarnaast is het aantal beschikbare woningen dat een starter kan kopen in veel gemeenten erg klein. Alleen in delen van Friesland, Groningen, Zeeland en Limburg heeft een starter met een bruto inkomen van ongeveer 33 duizend euro keuze uit meer dan 25 procent van het woningaanbod.

Maar in het grootste deel van Nederland kan een starter met een hbo- of een universitaire opleiding hooguit één op de 20 aangeboden woningen betalen.

Bij een iets hoger salaris van ongeveer 42 duizend euro bruto, is er al flink meer keuze. Starters met dat salaris kunnen kiezen uit 14 procent van het woningaanbod en kunnen buiten de grote steden een woning van 87 vierkante meter kopen.