De inflatie in Nederland is in mei scherp gedaald, meldt het Centraal Bureau voor de Statistiek donderdag.

De gemiddelde prijsstijging lag op 1,1 procent in mei, tegen 1,6 procent een maand eerder. Een jaar geleden bedroeg de inflatie nog 0 procent.

“Vooral door goedkopere vliegtickets en vakanties op bungalowparken stegen de consumentenprijzen in mei minder”, schrijft het CBS. “De maand ervoor piekten de prijzen van deze diensten door de schoolvakanties die eind april begonnen. In mei nam de vraag naar vakanties weer af waardoor de prijzen zakten.”

Ook aan de pomp betaalden automobilisten minder, wat de inflatie drukte.

Omdat de prijzen van vooral voeding en energie sterk kunnen schommelen, kijkt het CBS ook naar de inflatie exclusief deze productgroepen. De zogenoemde kerninflatie daalde naar 0,8 procent, ten opzichte van 1,3 procent in april.

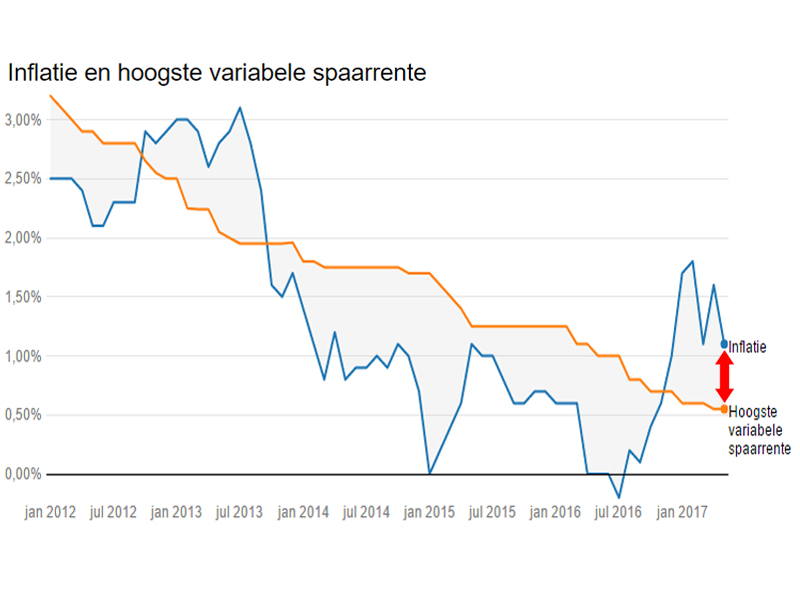

Spaarders de klos bij hogere inflatie

Terwijl de inflatie het afgelopen jaar is gestegen, zien spaarders rentes nog niet meebewegen. De hoogste variabele spaarrente bleef in mei 2017 steken op 0,55 procent, volgens gegevens van de site Spaarinformatie.nl.

De inflatie ligt in mei nog steeds veel hoger dan de hoogste variabele spaarrente. Spaargeld dat op vrij opneembare spaarrekeningen staat, wordt door de inflatie minder waard omdat de zogenoemde reële rente (de spaarrente minus de inflatie) negatief is.

De situatie voor spaarders is behoorlijk dramatisch, omdat ook de spaarrentes voor deposito's waarbij het spaargeld langer vaststaat, laag zijn.

Zo is de hoogste spaarrente voor geld dat 1,5 jaar vaststaat 0,65 procent - ook dan zit je nog met een negatieve reële rente. Pas als spaargeld minimaal vier jaar vaststaat is de spaarrente hoog genoeg om de gemiddelde prijsstijging te compenseren.

Belasting op vermogen

En daar komt de belasting op vermogen nog eens bij. Het startpunt voor spaargeld en beleggingen die in box 3 worden belast is een vrijstelling van 25 duizend euro per persoon.

Vervolgens betaal je over het vermogen tot 100.000 euro (dus het bedrag van 75 duizend euro dat boven de vrijstelling van 25 duizend euro uitkomt) effectief 0,87 procent belasting; over het bedrag tussen de 100.000 euro en 1 miljoen euro is de effectieve heffing 1,41 procent; boven de 1 miljoen euro wordt de heffing 1,65 procent.

Om vermogen dat onder de heffing in box 3 valt waardevast te houden is bij een bedrag tussen de 25.000 en 100.000 euro een rendement van minimaal 1,97 procent nodig (optelsom van de inflatie en de vermogensbelasting). Volgens Spaarinformatie.nl moet je je spaargeld dan minstens vijftien jaar vastzetten.