Wat moet je als belegger met de stijgende rente van obligaties? Rob Putter biedt perspectief.

Na het goud zijn nu de obligaties aan de beurt om ons bezig te houden. In de afgelopen vier weken steeg het rendement op Amerikaanse staatsobligaties naar het hoogste punt sinds een jaar.

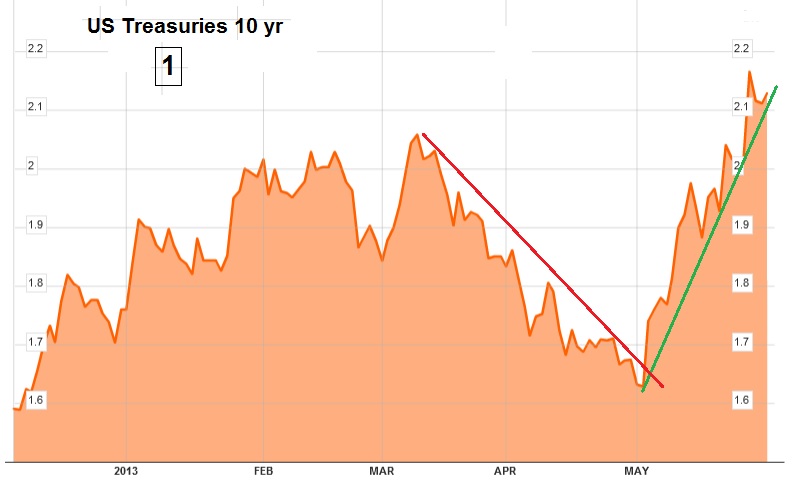

Op onderstaande grafiek zie je van half maart tot eind april nog een daling van het rendement, maar daarna gaat het steil omhoog. De bodem van de beweging lag op een rente van 1,6 procent en dat is het op één na laagste punt uit de historie (alleen in 1946 gingen we nog iets lager). Bond Bears (beleggers die gokken op lagere obligatiekoersen en hogere rentes, red) staan echter al klaar om hun gelijk te halen. De grote draai is eindelijk begonnen. Je moet uit obligaties en in aandelen. De rente kan alleen nog maar omhoog.

(klik op grafiek Amerikaanse rente voor uitvergroting)

Helemaal ongelijk hebben de ze niet, de beren op de obligatiemarkt. Maar voordat het echt zover is ben je al drie keer op het verkeerde been gezet. Wie mijn kleine bijdragen voor deze site volgt, weet dat ik al een tijdje roep dat het risico van obligaties groter wordt en dat de enige logische richting van de rente omhoog is. Aandelen zijn dan het enige alternatief voor beleggers die nog wat rendement willen.

Stijgende rente obligaties: niet in rechte lijn

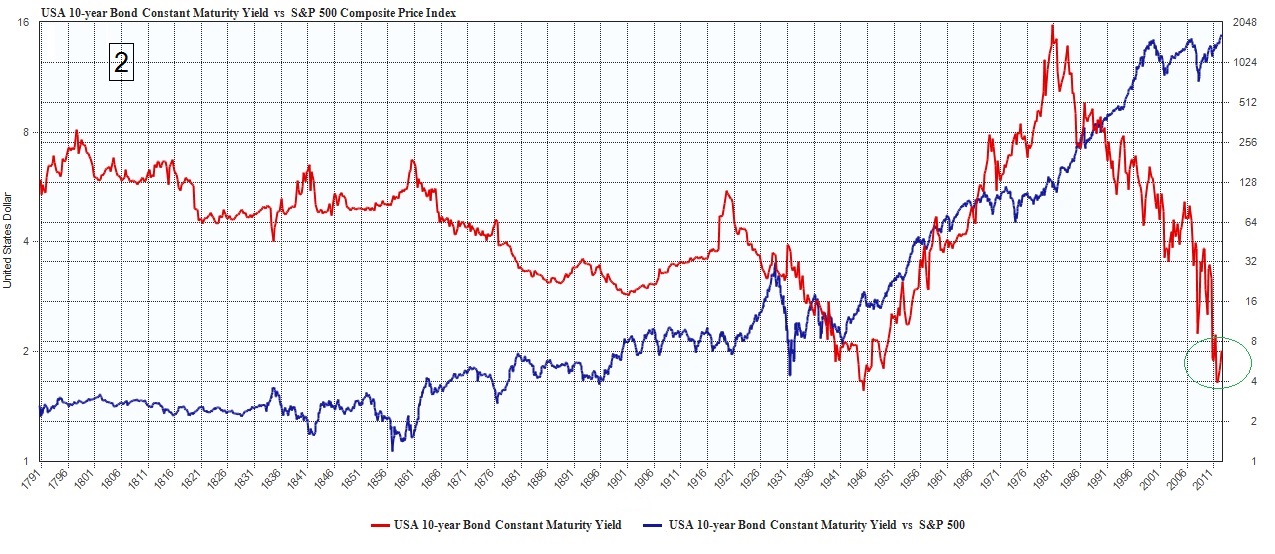

Maar het gaat niet van de ene op de andere dag. Grafiek 2 hieronder is een lange-termijngrafiek van de rente- en aandelenindices in de Verenigde Staten. De grafieken gaan terug tot 1791 en geven een goed beeld van de ongelofelijke ontwikkeling van de financiële markten van de laatste honderd jaar.

(klik op uitvergroting voor rente- en aandelengrafiek)

Vanaf de top in 1981 is het rendement op de 10-jarige Amerikaanse staatslening veertien procent gedaald en nu zijn we een half procent gestegen. Dat is eigenlijk nog niet om over naar huis te schrijven. Op de grafiek valt het nauwelijks op.

Dus ja, het kan het begin zijn van de structurele draai in de rente. Maar nee, het zal vanaf hier niet in een rechte lijn omhoog gaan. De reden die doet vermoeden dat we toch met een draai te maken hebben, is dat de omzet in de obligaties en met name in de derivaten recent een stuk hoger lag dan gemiddeld. Ook zakenbank Goldman Sachs, die zoals u wel bekend zal zijn, van schijnbewegingen houdt, zegt dat we hier met een serieuze draai te maken hebben. Dat stelt gerust.

Samenhang obligaties en aandelen: let op

Er is geen éénduidige reden aan te wijzen voor een draai in obligaties. Inflatiedreiging, afbouw van de stimulus, bond bubble, herstel in de huizenmarkt, al deze potentiële factoren zijn al lang in de markt bekend. Je kunt hier beter spreken van een katalysator, maar ook daar is door beleggers lastig de vinger op te leggen. Het gebeurt en dat is het belangrijkste.

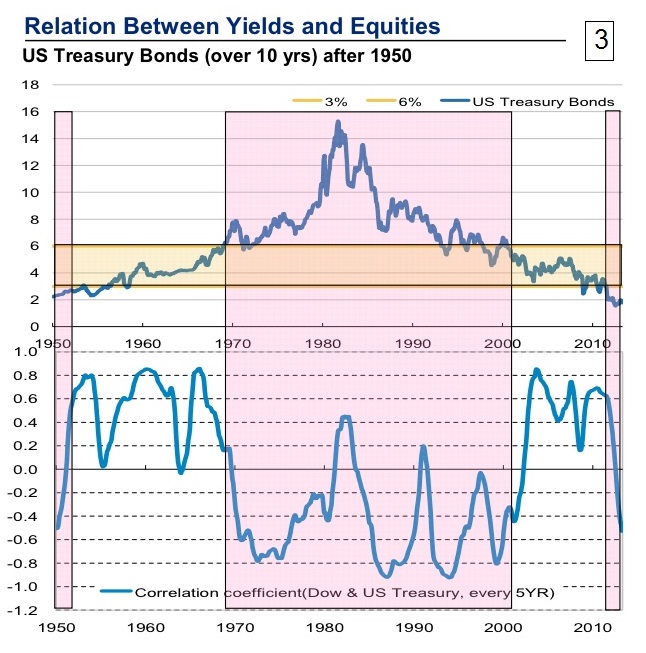

Maar kijk ook eens naar grafiek 3 hieronder. Deze grafiek laat zien dat de correlatie tussen aandelenkoersen en rendementen op obligaties positief is als de kapitaalmarktrente tussen de drie en de zes procent ligt. Dus dan stijgen het rendement op obligaties en de aandelenkoersen gelijktijdig. Als de rente buiten die bandbreedte komt is de correlatie negatief, dus dan bewegen ze tegengesteld. In de periode dat de rente in of uit de bandbreedte treedt, is het beeld onvoorspelbaar.

(klik op grafiek correlatie aandelen obligaties voor uitvergroting)

Als nu het rendement gaat stijgen kunnen we binnen afzienbare tijd in weer binnen die bandbreedte komen. Stijgt het rendement verder, dan stijgen de aandelen waarschijnlijk mee. Maar voor die tijd zien we nog wel wat turbulentie in de overgangsfase.

Lastig? Welnee, ik doe dit al jaren zo. Wat verder van belang is om het grote plaatje te zien, is het volgende. In de afgelopen zes jaar hebben de Centrale Banken op deze aardbol 515 keer de rente verlaagd, twaalf biljoen dollar in de markt gepompt en de kapitaalmarktrente zover omlaag geschopt dat meer dan helft van alle uitstaande staatsobligaties in de wereld (kort en lang gemiddeld) onder de één procent rendeert.

Vergeet goudstandaard

De enorme groei van de liquiditeit geeft ook aan dat we nooit meer terug kunnen naar de goudstandaard. Mensen die dat nog geloven kunnen beter meteen beginnen te graven. En wat die obligaties betreft, mogelijk is het woord zeepbel nog een understatement.

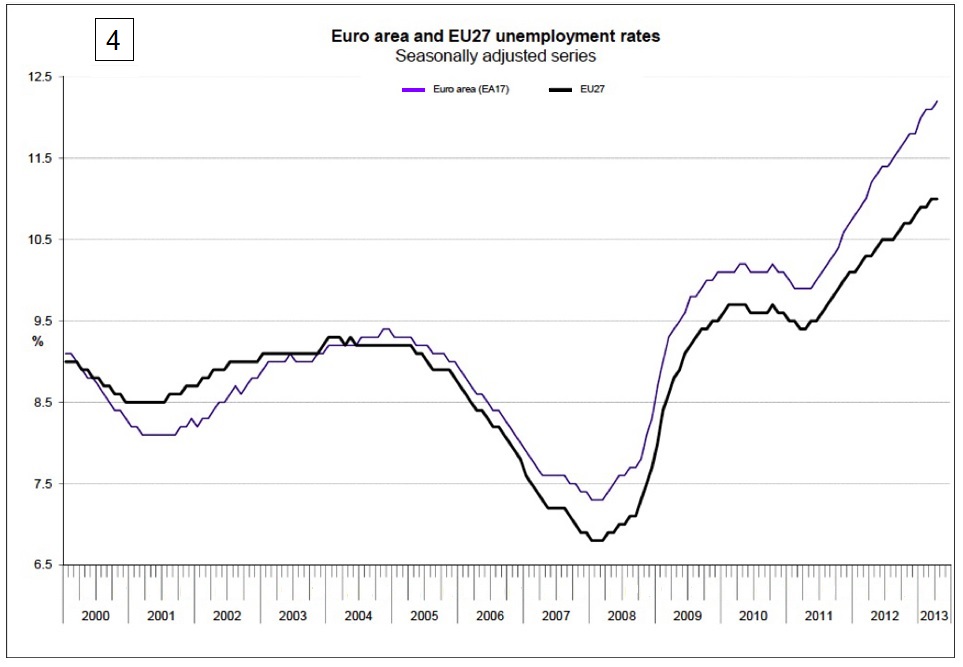

Ik heb wel medelijden met Europa. De werkloosheid begint daar op stoom te komen (zie grafiek 4 hieronder) en nou gaat straks ook nog de rente omhoog. Ook als de Europese Centrale Bank er nog een half procent afhaalt, zal dat maar kort effect sorteren.

(klik op grafiek werkloosheid voor uitvergroting)

De rentebeweging van de vorige maand in de VS ging namelijk recht tegen het geweld van de Federal Reserve in. Het zet de zaken wel weer in perspectief. Brussel wikt en de markt beschikt.

Worden we geregeerd door het geld? Ja, natuurlijk, maar dat is niet altijd even nadelig. Als je slim bent, kun je meeregeren.

Rob Putter is zelfstandig vermogensadviseur voor financieel adviesbureau Uniquest, onderdeel van de Latin Capital Group. De informatie in deze column bevat geen individueel beleggingsadvies of aanbeveling tot het doen van bepaalde beleggingen.

Dit artikel is oorspronkelijk verschenen op z24.nl