De druk op de Nederlandse woningmarkt is al jaren gigantisch. Dat heeft twee redenen: de vraag naar aantrekkelijke en betaalbare huurwoningen neemt toe én het aanbod daarvan blijft om diverse redenen ver achter.

Met name in de Randstad hebben middeninkomens, jongeren, studenten en starters steeds meer moeite met het vinden van passende woonruimte. Ondertussen is het aantal woningbeleggingen de afgelopen jaren flink toegenomen.

Dat heeft alles te maken met de lage rente, die geeft de Nederlandse vastgoedmarkt een flinke steun in de rug. Wil je daar ook van profiteren? In dit artikel vertellen we je er meer over.

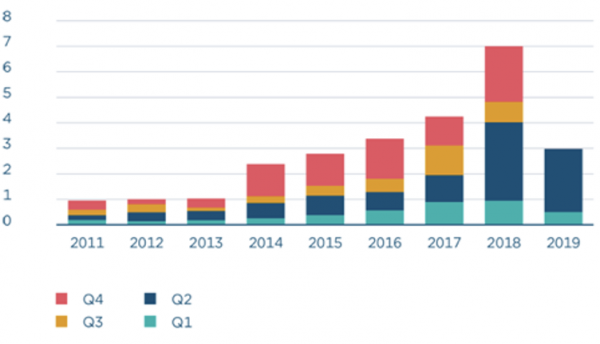

Beleggingsvolume in woningen per kwartaal (in miljarden euro’s)

Bron: JLL, Syntrus Achmea Real Estate & Finance

Vooruitzichten blijven goed

De meeste analisten verwachten dat de woningmarkt voorlopig een aantrekkelijk beleggingssegment zal blijven. Vanwege het monetair beleid – en dus een lagere rente voor langere tijd – samen met de krapte op de huizenmarkt.

Wil jij je geld graag investeren, dan zullen woningen de komende jaren een veilige en solide keuze zijn. Bovendien is vastgoed tastbaar en behoudt het, anders dan aandelen, altijd een zekere waarde.

Je hebt grofweg twee opties: zelf één of meerdere panden kopen óf je geld laten investeren in vastgoed door een vastgoedfonds. Beide strategieën bieden de mogelijkheid tot rendement, toch zijn er wel een paar belangrijke verschillen:

1. Zelf investeren in een pand

Bij investeren in vastgoed denk je misschien als eerste aan zélf investeren in panden. Het nadeel is alleen: door de hoge aanschafkosten is het lastig om een goede spreiding aan te brengen om minder risico te lopen.

Om een gespreid portefeuille te creëren, heb je namelijk al snel vijf tot tien panden nodig. Wil jij vooral een tweede pand kopen, naast je eigen huis, dan heb je natuurlijk het voordeel dat je het in de toekomst zelf kunt gebruiken. Denk bijvoorbeeld aan een pand in de stad waar straks je studerende kinderen in kunnen wonen of een appartement waar je op je oude dag kunt vertoeven.

Maar, verkijk je niet. Deze vorm van beleggen vraagt om een grondige kennis van de vastgoedmarkt en de nodige tijd. Je bent immers zelf verantwoordelijk voor het vinden van betrouwbare huurders, beheer en onderhoud.

2. Beleggen in een vastgoedfonds

Bij een belegging in een vastgoedfonds wordt een beleggingsportefeuille automatisch en vanzelfsprekend gediversifieerd, door de spreiding over een mandje van panden wordt het aantal vastgoedobjecten verbreed en dus het concentratierisico verminderd.

Daarbij zorgen de huuropbrengsten, en/of gelden uit de verkoop, van panden in de portefeuilles van vastgoedfondsen voor stabiele en periodieke uitkeringen aan jou als belegger. Het grote voordeel van portefeuillebeheerders – zoals Meerdervoort Vastgoedfondsen – is dat je kunt meeliften op hun expertise, ervaring en uitgebreide netwerk om woningen tegen de meest optimale prijzen te kopen (en verkopen), alsook snel en efficiënt te renoveren. En dat scheelt geld en vooral ook veel tijd.

Bovendien heeft deze vastgoedonderneming via haar vaste partners toegang tot grote databases met huurders die staan ingeschreven voor een betaalbare huurwoning. Fijne ‘bijkomstigheid’: bij de vastgoedfondsen van Meerdervoort wordt hypothecaire zekerheid verkregen. Er is namelijk geen tussenkomst van een bank nodig, waardoor niet de bank maar de obligatiehouders het eerste hypothecaire recht krijgen op al het vastgoed in de fondsen.

3. Wat je ook doet: let op het type vastgoed

Je kunt natuurlijk niet alle soorten vastgoed over één kam scheren. Zo hebben kantoor- en retailpanden – met name op niet-A-locaties, al sinds de financiële crisis vaak te maken met leegstand. Hetzelfde zie je terugkomen in de winkelvastgoedmarkt door de opkomst van e-commerce.

De afgelopen jaren laten zien dat de woningmarkt – vooral die van huurwoningen in het middensegment in de Randstad – daar geen last van heeft. Niettemin bieden resultaten uit het verleden nog altijd geen garantie voor de toekomst.

De portefeuilles van Meerdervoort bestaan voornamelijk uit huurwoningen in het middensegment (met maandelijkse huurprijzen van circa 900 tot 1600 euro). De focus ligt daarbij op de Randstand en dan voornamelijk op strategische locatie in en om de regio Rotterdam, Utrecht en Den Haag.

Geïnteresseerd in investeren in vastgoed? Dit zijn de spelregels van Meerdervoort op een rij:

• Looptijd: maximaal 7 jaar (einddatum: 31-3-2026)

• Rentevergoeding: 5,2% vaste rente per jaar

• Uitkering van de rente: maandelijks

• Minimale inleg: € 100.000,- per deelnemer

• Ter waarde van circa €70 miljoen aan vastgoed onder management

• 1e hypothecaire zekerheid, dus laag risico

• Geen bankfinanciering binnen het fonds

• Onafhankelijk Toezicht door Stichting Bestuur Garantiefondsen

Meer weten over Meerdervoort? Hier vind je meer informatie.