- De inflatie is afgelopen maanden sterk gestegen en blijft vooralsnog zeer hoog.

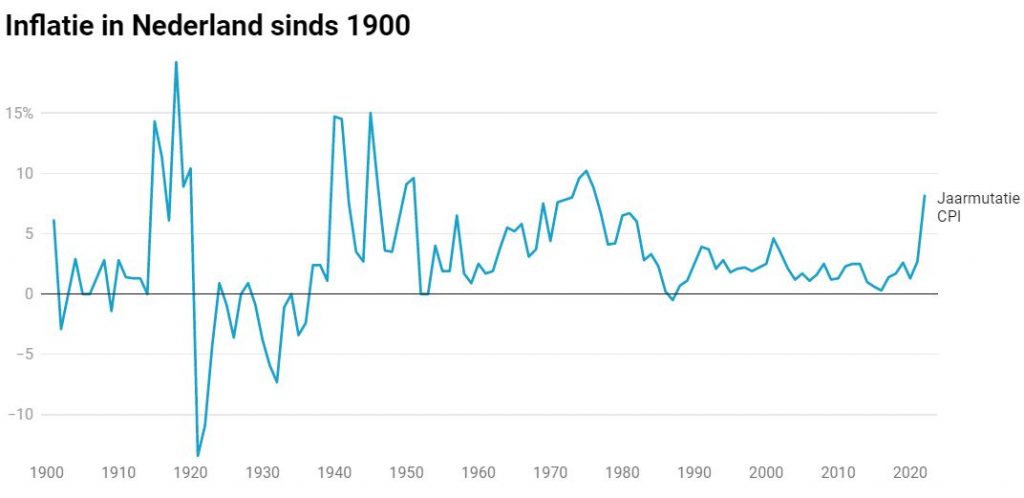

- Maar hoe extreem is de huidige stijging van prijzen van goederen en diensten in historisch perspectief? Bekijk de grafiek die teruggaat tot 1901!

- Business Insider sprak met econoom Elwin de Groot van Rabobank over de huidige inflatiepiek en eerdere perioden van hoge inflatie in de afgelopen eeuw.

- Lees ook: Nederland krijgt in heel 2022 te maken met torenhoge inflatie van bijna 9%, verwacht DNB

De inflatie in Nederland is in de afgelopen maanden fors opgelopen met een piek in maart van 9,7 procent. Gemiddeld bedroeg de stijging van prijzen van goederen en diensten in de eerste maanden van dit jaar 8,1 procent.

Deze hoge inflatiecijfers staan in schril contrast met de inflatie van de afgelopen jaren, want die kwam amper boven de 2 procent uit.

Maar als we verder uitzoomen en naar de historie van de afgelopen eeuw kijken, kwamen periodes van hoge inflatie geregeld voor.

De onderstaande grafiek laat het verloop van de consumentenprijzen sinds 1900 zien:

Als we in vogelvlucht naar de grafiek kijken, springen er drie belangrijke perioden uit waarin het prijspeil relatief hoog was: de jaren '70 en begin jaren '80, de eerste helft van jaren '40 en de periode tussen 1915 en 1920.

Wij spraken met econoom Elwin de Groot van Rabobank over de verschillen en overeenkomsten van deze perioden van hoge inflatie met de huidige situatie.

In theorie vinden grote prijsveranderingen plaats als vraag en aanbod sterk uit balans zijn, zegt De Groot. Dat is volgens hem ook wat alle bovengenoemde perioden van hoge inflatie met elkaar gemeen hebben.

Zo hebben wij nu te maken met een regionale mismatch tussen vraag en aanbod, aldus De Groot. "Sinds de pandemie zijn er allerlei disrupties ontstaan in productieketens, vanwege bijvoorbeeld een tekort aan containers om goederen te vervoeren. Dat was de eerste golf van inflatie. En nu zie je het weer met de oorlog in Oekraïne waardoor het aanbod van goederen is verstoord. We kunnen dus concluderen dat een aanbodschok nu voor een belangrijk deel achter de hoge inflatie zit."

Aanbodschokken en hoge inflatie komen vaker voor in tijden van oorloog

Problemen aan de aanbodkant komen volgens De Groot vaker voor in de tijden van oorlog. Dat zou een belangrijke drijfveer zijn geweest achter de perioden van hoge inflatie tijdens de Eerste Wereldoorlog (1914 -1918) en de Tweede Wereldoorlog, begin jaren '40.

"Een groot deel van de productie verschuift naar het maken van militaire goederen waardoor productie van andere goederen tekorten oploopt. Daarnaast kunnen bijvoorbeeld schepen tijdens een oorlog niet zo maar van a naar b varen, en ze kunnen zelfs tot zinken worden gebracht. Dat zorgt voor een aanbodschok. Daar zit een parallel met de huidige situatie: de wereldhandel die mede vanwege een oorlogssituatie stokt."

Daarnaast wordt tijdens oorlogen vaak de geldpers aangezet om een oorlog te financieren, zegt De Groot. "Het extra geld gaat naar de defensiesector. Daarmee creëer je een oververhitting van de economie en dat leidt vaak tot hoge inflatie."

De afgelopen jaren hebben centrale banken ook een ruim monetair beleid gevoerd en veel liquiditeit in het financiële systeem gepompt, merkt De Groot op. Maar een groot deel van dat geld is niet in de reële economie terecht gekomen. Als dat wel het geval was, dan hadden we veel eerder een hoge inflatie gezien, concludeert de de expert.

In de jaren '70 had inflatie een andere oorzaak

Als we kijken naar de periode van hoge inflatie in de jaren '70 hebben de snelle prijsveranderingen te maken met een andere oorzaak, aldus De Groot.

"Toen waren de economieën oververhit geraakt. Je had een omgeving van hoge groei en veel vraag. Daar kwam vervolgens een aanbodschok bovenop: de olietoevoer naar Europa kwam stil te liggen. Vervolgens had je de tweede oliecrisis begin jaren '80. Omdat de inflatie door zowel aanbod- en als de vraagkant werd veroorzaakt, was het breed gedragen en had het sterke loonstijgingen tot gevolg. Daardoor was de inflatie sterk verankerd in het systeem."

Een duidelijk verschil met de periode van hoge inflatie in de jaren '70 is dat de kerninflatie, dus inflatie exclusief de energie- en voedselprijzen, toen ook hoog was en nu is dat niet het geval. "Inflatie die we op dit moment hebben, wordt duidelijk gedreven wordt door de oplopende prijzen van energie en voedsel. Als je dat buiten beschouwing laat, dan stijgt inflatie veel minder hard. De prijsstijgingen zijn dus minder breed gedragen."

Dat verschil in kerninflatie laat zien dat we nu niet met een situatie van een oververhitte economie te maken hebben, aldus de econoom. "In de EU is het niveau van de consumptie nog maar net terug op het niveau van voor de pandemie. Normaal gesproken zouden we een paar procent gegroeid moeten zijn. Op basis van dat soort cijfers kun je concluderen dat we niet te maken hebben met een enorme oververhitting in de economie."

Het feit dat de inflatie niet veroorzaakt is door een oververhitte economie maakt het minder waarschijnlijk dat inflatie zich helemaal in het systeem nestelt zoals het wel gebeurde in de jaren '70, concludeert de econoom van Rabobank. "Het is waarschijnlijk dat de huidige inflatie snel de vraag gaat afremmen en dan gaat zakken omdat de economie afzwakt."

Een ander belangrijk verschil in de naoorlogse periode is dat inflatie een persistent karakter heeft gekregen, legt De Groot uit. "We zijn na de Tweede Wereldoorlog naar een nieuwe monetair stelsel overgestapt. Vóór die tijd hadden veel landen een gouden standaard. De waarde van de munteenheid werd gekoppeld aan de goudprijs. Dat zorgde ervoor dat prijzen in de economie grotere uitslagen naar boven en naar beneden maakten. Per saldo was er minder inflatie. Naarmate we meer zijn overgegaan op een systeem van geld dat bijgedrukt wordt door centrale banken, zijn we meer inflatie gaan zien."