- Huiseigenaren die de afgelopen jaren hun hypotheekente opnieuw moesten vastzetten, merkten dit niet erg in hun portemonnee, omdat de rente ongeveer even hoog was als nu.

- Maar wie in 2015 de hypotheekrente voor 10 jaar had vastgezet, krijgt nu, bij het einde van de rentevaste periode, te maken met een stuk hogere rente.

- De kans is groot dat de maandlasten stijgen, maar wellicht kun je dat beperken. Lees hier vijf punten om op te letten bij een renteherziening.

- Lees ook: Spaarrente daalt: hier moet je op letten als je extra wilt aflossen op de hypotheek

Veel huizenkopers en huiseigenaren zetten de hypotheekrente voor 10 jaar vast. Wie dat in juni 2015 heeft gedaan, moet binnenkort waarschijnlijk de rente opnieuw vastzetten. De kans is groot dat je dan te maken krijgt met een hogere rente.

Dat was de afgelopen jaren wel anders, schrijft financieel intermediair Van Bruggen Adviesgroep deze week in zijn nieuwsbrief. In 2014 was de gemiddelde hypotheekrente ongeveer even hoog als nu, waardoor huiseigenaren niet met veel hogere maandlasten te maken kregen bij het opnieuw vastzetten van de rente.

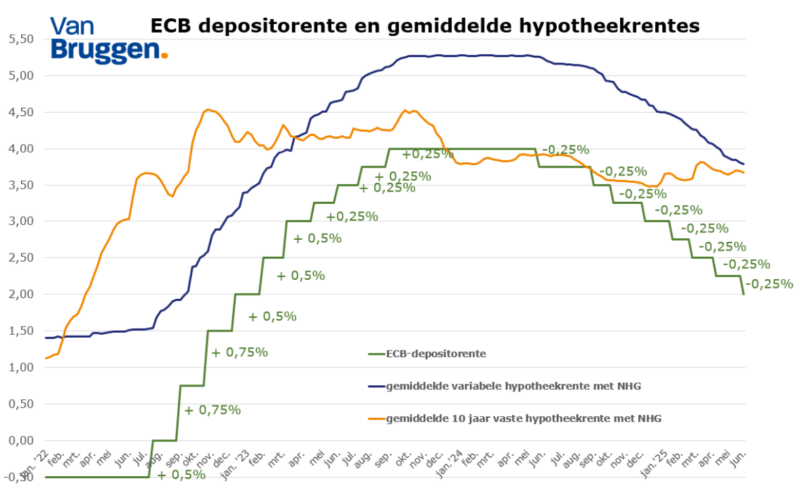

Maar later, in 2014 en 2015, daalde de hypotheekrente fors, waardoor het gat tussen de rente van 10 jaar geleden en nu een stuk groter is. Zo lag de gemiddelde rente voor 10 jaar vast met Nationale Hypotheek Garantie (NHG) in juni 2015 op 2,4 procent, om later dat jaar verder te dalen naar 2 procent.

Nu ligt de gemiddelde hypotheekrente voor 10 jaar vast met NHG een stuk hoger op 3,7 procent, zoals te zien is in de onderstaande tabel van Van Bruggen Adviesgroep, die de rentes toont per 9 juni. Het verschil tussen de oude lage en de nieuwe hoge rente, gaan huiseigenaren zeker merken aan de hogere maandlasten.

Maandlasten 2015 versus 2025 met annuïteitenhypotheek

Van Bruggen Adviesgroep legt dat uit met het volgende voorbeeld van het fictieve stel Ans en Henk, die in 2015 hun eerste huis gekochten en een annuïteitenhypotheek met NHG afsloten van 240.000 euro. De rente was voor 10 jaar vastgezet op 2,2 procent.

Nu moeten ze de rente opnieuw vastzetten en krijgen van de bank een rentevoorstel van 3,7 procent voor 10 jaar vast. Volgens Van Bruggen Adviesgroep stijgt hun bruto maandlast (dat is de maandlast zonder de fiscale hypotheekrenteaftrek) van 911 euro naar 1.044 euro.

Ze gaan dus 133 euro per maand meer betalen. Maar het koppel heeft recht op hypotheekrenteaftrek. Daardoor stijgt de netto maandlast minder hard, met 53 euro per maand. Dat verschil wordt in de komende jaren wel groter, omdat je met een annuïteitenhypotheek geleidelijk meer gaat aflossen en minder rente betaalt, waardoor je dus ook minder hypotheekrenteaftrek krijgt.

De rent stijgt dus met maar liefst 70 procent, maar de netto maandlast gaat met 7 procent omhoog. Dat lijkt niet veel, maar volgens Van Bruggen Adviesgroep valt dit mensen toch koud op hun dak. De financieel intermediair merkt wel op dat veel mensen hun huis tegen een gunstige prijs kochten in 2015. Daardoor zijn hun maandlasten ook na de renteherziening lager dan die van huiseigenaren die de laastste jaren een woning kochten.

Maandlasten 2015 versus 2025 met aflossingsvrije en annuïteitenhypotheek

Bij het fictieve stel Petra en Hendrik is het effect nog groter. Zij verhuisden in 2015 naar een nieuwe woning en namen een aflossingsvrije hypotheek mee van 200.000 euro. Daarnaast sloten ze een annuïteitenhypotheek zonder NHG af van 300.000 euro tegen 3,1 procent rente.

Voor hun hypotheek zonder NHG ontvangen ze een rentevoorstel van 4 procent. Hun bruto maandlast stijgt daardoor van 1.798 euro naar 2.054 euro, een verschil van 256 euro per maand. De netto maandlast stijgt minder hard met ruim 140 euro per maand.

Het effect van de rentestijging is bij Petra en Hendrik groter, omdat zij ook een deel aflossingsvrije hypotheek hebben. Bij een aflossingsvrije hypotheek bestaan de maandlasten alleen uit rente en is een rentestijging dus ook een grotere klap dan bij de annuïteitenhypotheek, waar de maandlasten uit een deel rente en deel aflossing bestaan.

In de bovenstaande voorbeelden wordt uitgegaan van het rentevoorstel van de geldverstrekker waar de koppels hun hypotheek hebben afgesloten. Van Bruggen Adviesgroep wijst erop dat huiseigenaren dit voorstel niet klakkeloos hoeven te accepteren. In sommige gevallen is het mogelijk om een lagere rente te krijgen.

5 punten om op te letten bij een renteherziening

Staat het einde van je rentevaste periode voor de deur? Dan krijg je een nieuw rentevoorstel van je geldverstrekker en is het slim om niet klakkeloos akkoord te gaan. Hieronder vind je vijf aandachtspunten waarmee je mogelijk kunt besparen of betere voorwaarden kunt regelen.

1. De rente kan misschien omlaag als je een hypotheek zonder NHG hebt

Een NHG-hypotheek is een lening waarbij je verzekerd bent tegen een eventuele restschuld als je gedwongen bent de woning te verkopen als je maandlasten niet meer kan betalen door arbeidsongeschiktheid, een scheiding of overlijden. Het risico voor de bank is dus lager en daarom wordt er geen risico-opslag gerekend.

Heb je geen NHG-hypotheek, dan hangt de hoogte van de risico-opslag af van de lening ten opzichte van de woningwaarde. Deze verschuift door daling of stijging van de huizenprijzen en door aflossingen. Sinds 2013 zijn de huizenprijzen op enkele perioden na gestegen, en veel huiseigenaren hebben een annuïteitenhypotheek afgesloten waarmee ze maandlijks aflossen.

Dikke kans dat lening ten opzichte van de woningwaarde dus een stuk kleiner is dan 10 jaar geleden. In dat geval kan je in aanmerking komen voor een lagere risico-opslag, ofwel een lagere rente. Overigens kan dit bij de meeste geldverstrekkers ook gedurende rentevaste periode. Slechts bij enkele geldverstrekkers moet je wachten tot het einde van de rentevaste periode.

Veel hypotheekverstrekkers stellen de rente ook automatisch bij als de lening ten opzichte van de woningwaarde is geslonken door aflossingen of een waardestijging. Maar de geldverstrekker kan natuurlijk niet van elke woning bijhouden of de woningwaarde is gestegen. Daarom moet je zelf aan de bel trekken. Je moet dan aantonen dat de woning meer waard is geworden, meestal met een WOZ-beschikking van de gemeente of een taxatierapport.

2. Rentekorting met energielabel A of B

In 2015 speelde de energieproblematiek een stuk minder dan nu en werd het belang van een energiezuinige woning minder gezien. Inmiddels geven sommige geldverstrekkers een kleine rentekorting als je woning energielabel A of B heeft. Volgens Van Bruggen Adviesgroep ligt die korting meestal tussen 0,05 procent en 0,15 procent. Dat scheelt wel iets in je maandlasten. Je moet wel aantonen dat je zo'n label hebt, bijvoorbeeld met een energielabelcertificaat. Overigens geldt deze regeling voor hypotheken met en zonder NHG.

3. Voordelige geldverstrekker van toen kan nu duur zijn

Had je in 2015 een hypotheek afgesloten tegen een scherpe rente? Het nieuwe rentevoorstel van dezelfde geldverstrekker kan minder florissant zijn. Bedenk dat je bij het einde van rentevasteperiode de hypotheek boetevrij mag oversluiten. Misschien wil je overstappen naar een andere geldverstrekker die een lagere rente biedt. Met oversluiten zijn wel extra kosten gemoeid, zoals taxatie-, notaris- en advieskosten. Het is dus goed om uit te rekenen of het voordeliger is om over te sluiten.

4. Maandlasten omlaag brengen met extra aflossen

Bij de meeste banken kun je gedurende de rentevaste periode 10 tot 20 procent per jaar extra boetevrij aflossen. Na die rentevaste periode mag je méér aflossen. Wellicht wil je daar gebruik van maken als het voordeel van lagere maandlasten groter is dan de rente die je op een spaarrekening ontvangt. Bedenk wel dat je met aflossen je geld in stenen stopt, en het daarna niet zo makkelijk is om los te wrikken. Ga dus niet met je financiële buffer voor noodgevallen aflossen.

Overigens kan je door de extra aflossing ook in een lagere risicoklasse terechtkomen, waardoor je dus in aanmerking kan komen voor een lagere rente, zoals we in punt 1 beschreven. Echter, veel mensen die in 2015 een hypotheek afsloten, zullen niet om deze reden extra af hoeven te lossen. Alleen al met de stijging van de huizenprijzen vallen ze in een lagere risicoklasse.

5. Op lagere rente wachten met korte rentevaste periode - een gok

Niet tevreden met de huidige rentestand? Mogelijk kun je voor een kortere rentevaste periode kiezen dan die van 10 jaar. De rentes voor hypotheken met een rentevaste periode van bijvoorbeeld 1 jaar of 5 jaar liggen doorgaans een paar tienden lager. Misschien heb je geluk en ligt de actuele hypotheekrente lager aan het einde van die 1 of 5 jaar.

Maar misschien ook niet... Het blijft een gok. Als de rente na 1 of 5 jaar verder is gestegen, dan betaal je nog meer dan als je de rente meteen voor 10 jaar vast had gezet. Gokken kun je alleen doen als je risico's incalculeert, dus doe dit alleen als je denkt eventuele nóg hogere maandlasten over 1 of 10 jaar te kunnen dragen.

Vraag jezelf ook af wat het beste bij jouw karakter past. Hou je van zekerheid en gemoedsrust, dan is een korte rente misschien niet iets voor jou. Ben je positief ingesteld en leef je wat meer op het randje, dan is het risico van zo'n kort vastliggende rente draaglijk.