- Hypotheekrentes dalen gestaag sinds het eind van de zomer. Maar het gaat in kleine stapjes.

- Met een aflossingsvrije hypotheek merk je meer van kleine renteverschillen dan bij een annuïteitenhypotheek.

- In een periode van dalende rentes is het financiële voordeel voor een aflossingsvrije hypotheek relatief groot, maar het omgekeerde geldt ook.

Hypotheekrentes zitten sinds de nazomer in een dalende trend. Heel hard gaat het niet, maar geldverstrekkers verlagen over de hele linie hun hypotheekrentes.

Als rentewijzigingen relatief klein zijn bij een toch al lage hypotheekrente merk je daar met een annuïteitenhypotheek relatief weinig van. Bij een aflossingsvrije hypotheek ligt dat anders.

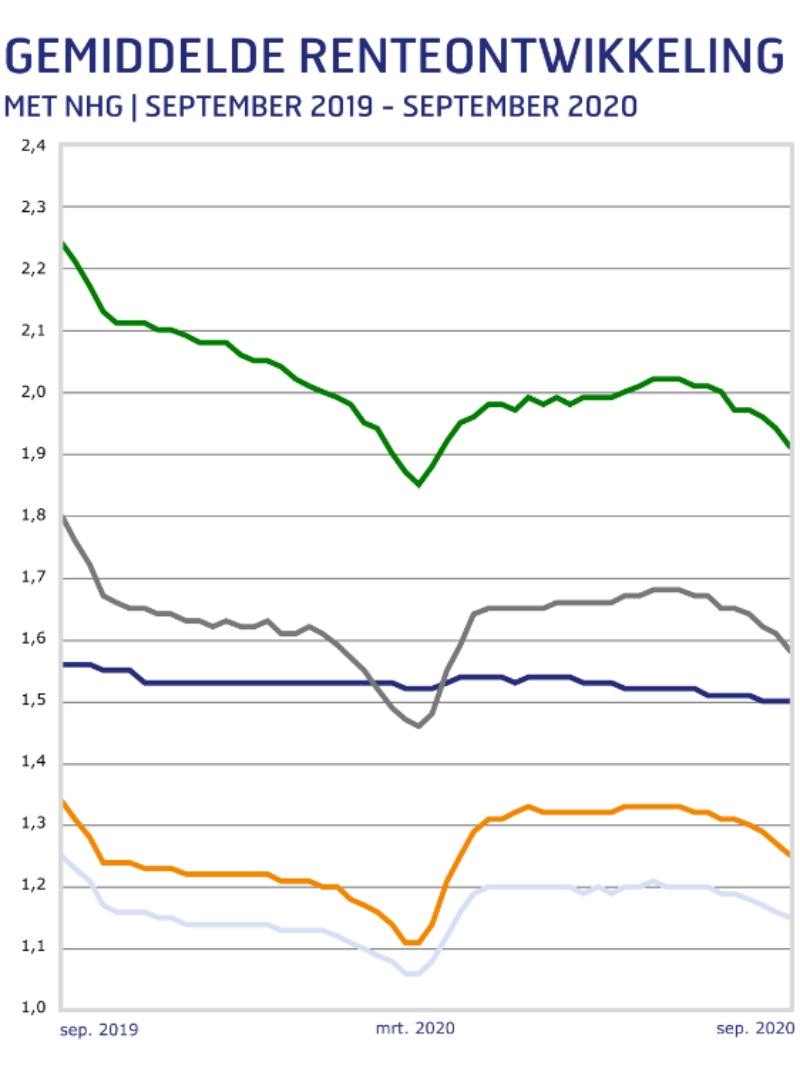

Onderstaande grafiek van financieel intermediair Van Bruggen Adviesgroep laat zien dat hypotheekrentes weer in de buurt komen van de dieptepunten van afgelopen maart.

Kijk je naar de dalingen sinds het eind van de zomer dan zijn die niet heel groot: ongeveer 0,1 procentpunt bij de meeste rentevaste perioden.

Van Bruggen merkt in de nieuwsbrief van deze week op dat in een klimaat waarin hypotheekrentes al laag zijn een verdere daling vooral voor starters met een annuïteitenhypotheek niet veel uitmaakt voor de maandlasten.

Dit heeft ermee te maken dat annuïteitenhypotheken een maandlast kennen die deels uit rente en deels uit aflossing bestaat. Bij aanvang zit er relatief veel rente in de maandlast en later meer aflossing.

Op het moment dat de tarieven van de hypotheekrente laag zijn, is ook het aandeel van de rente op de totale maandlast kleiner bij een annuïteitenhypotheek.

Maandlasten annuïteitenhypotheek bij lage rente

We illustreren dit aan de hand van een voorbeeld met een annuïteitenhypotheek en een aflossingsvrije hypotheek. Daarbij kijken we naar een stel met een nieuwe hypotheek van 405.000 euro, een woning van 450.000 euro en een gezamenlijk inkomen van 85.000 euro.

Voor de hypotheekrente geldt dat deze gebaseerd is een situatie waarbij de hypotheek 90 procent van de woningwaarde bedraagt. Op de site actuelerentestanden.nl kun je zien dat de hoogste en laagste aanbiedingen voor 20 jaar vast bij een annuïteitenhypotheek schommelen tussen grofweg 2,1 procent en 1,7 procent.

Met behulp van een tool op de site berekenhet.nl komen we bij deze rentes op de volgende bruto en netto maandlasten. Netto is dus inclusief het effect van de hypotheekrenteaftrek.

Te zien is dat een renteverschil van 0,4 procentpunt in de bruto maandlast 80 euro scheelt. In de netto maandlast blijft daar nog 24 euro van over.

Bij een lagere hypotheekrente daalt in het geval van een annuïteitenhypotheek ook het relatieve het aandeel van de rente in de totale maandlast.

In het geval van de bruto maandlast van 1.517 euro uit de tabel hierboven bestaat die voor 46 procent uit de betaalde rente en voor 54 procent uit het aflossingsdeel.

Bij een lagere rente van 1,7 procent wordt de bruto maandlast 1.437 euro. Hierbinnen bedraagt het aandeel van de rente nog maar 39 procent van de totale maandlast, terwijl het aflossingsdeel 61 procent wordt.

Het kleinere rentedeel zorgt ook voor een lagere fiscale aftrek, zodat het uiteindelijke netto voordeel beperkt blijft.

Maandlasten aflossingsvrij hypotheek bij lage rente

Het verschil met een aflossingsvrije hypotheek is aanzienlijk. In dit geval los je tijdens de looptijd niet af en betaal je alleen rente.

Belangrijk punt is natuurlijk dat je aan het eind van de looptijd gespaard moet hebben om de hypotheek af te lossen, of een nieuwe lening moet afsluiten om de oude mee af te lossen.

Maar wat betreft rentewijzigingen treedt er bij aflossingsvrije hypotheken een sterker effect op. In ons voorbeeld pakt dat bij een lagere rente voordelig uit (maar het omgekeerde geldt natuurlijk ook).

In de onderstaande tabel nemen we weer een hypotheek van 405.000 euro. We gaan uit van een geldverstrekker met een relatief duur aanbod van 2,2 procent rente en eentje met een stuntrente van 1,8 procent. De hypotheekrente staat 20 jaar vast.

Deze tarieven zijn een fractie hoger dan bij de annuïteitenhypotheek, omdat geldverstrekkers die aflossingsvrije hypotheek als risicovoller beschouwen.

Het plaatje ziet er dan als volgt uit:

Het verschil tussen de hogere en lagere rente is net als bij de annuïteitenhypotheek 0,4 procentpunt.

Er is alleen sprake van rentelasten en op de totale bruto maandlast komt een 0,4 procentpunt lagere rente neer op een voordeel van 135 euro per maand. Netto is het voordeel 86 euro per maand. Ofwel de winst van een iets lagere hypotheekrente is relatief groot.

In een klimaat van lage en verder dalende hypotheekrentes voel je dat dus sterker met een aflossingsvrije hypotheek. Maar het omgekeerde geldt ook: als rentes weer gaan stijgen, raakt dat een annuïteitenhypotheek minder dan een aflossingsvrije hypotheek.

LEES OOK: Bij deze 29 hypotheken is de hypotheekrente afgelopen week gedaald – plus: de hoogste en laagste tarieven voor 10 en 20 jaar vast

[activecampaign form=24]