- De gemiddelde huizenprijs steeg in het slotkwartaal van 2020 het hardst in de afgelopen vijf jaar. Maar de hypotheekrente bleef vorig jaar nagenoeg gelijk.

- Een duurdere woning werd daarom nauwelijks gecompenseerd met een lagere hypotheekrente, waardoor woningen weer een stuk minder betaalbaar werden.

- Starters hebben hier meer last van dan doorstromers. Bekijk het verschil in maandlasten voor stellen met hetzelfde inkomen.

Ondanks de coronacrisis stijgen de huizenprijzen nog steeds en daarmee worden ze voor veel starters weer een stuk minder betaalbaar. Dat effect wordt versterkt doordat de hypotheekrente nog maar heel beperkte daalt.

Doorstromers die een oud huis verkopen bij de aankoop van een nieuwe woning, hebben veel minder last van stijgende huizenprijzen. Zij kunnen vaak profiteren van overwaarde in de oude woning, die zorgt voor een betere betaalbaarheid bij de aankoop van een huis.

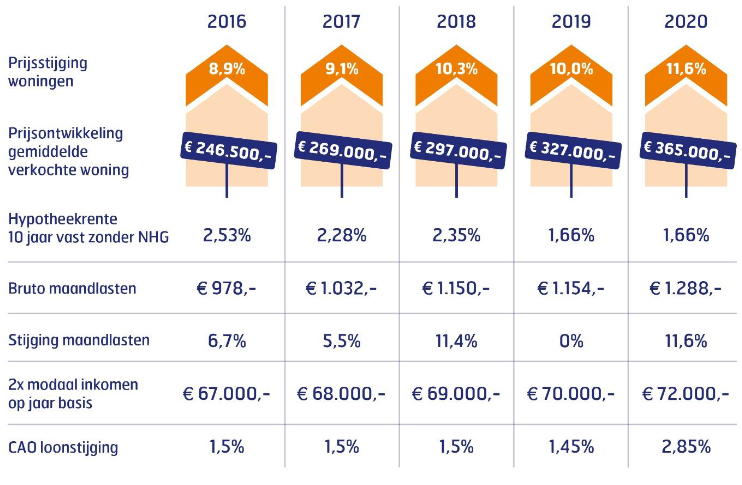

De gemiddelde huizenprijs klom in het slotkwartaal van 2020 met 11,6 procent, meldde makelaarsvereniging NVM afgelopen week. Daarmee stegen de huizenprijzen het hardst in de afgelopen vijf jaar.

In eerdere jaren werden hogere hypotheken als gevolg van stijgende huizen enigszins gecompenseerd door dalende hypotheekrentes. Dit gold voor de jaren 2016, 2017 en 2018, blijkt uit een analyse van financieel intermediair Van Bruggen Adviesgroep. De bruto maandlasten namen hierdoor slechts beperkt of helemaal niet toe.

Maar dit geldt niet voor 2020. Afgelopen jaar eindigde de hypotheekrente op ongeveer hetzelfde niveau als waarop die begon. Omdat de hypotheekrente per saldo niet daalde, stegen de bruto maandlasten bij de aankoop van een nieuwe woning in 2020 voor starters in lijn met de toename van de huizenprijs.

Omdat inkomens de afgelopen vijf jaar beperkt zijn gestegen, is de betaalbaarheid van woningen, met uitzondering van het jaar 2019, achteruit gegaan, concludeert Van Bruggen Adviesgroep.

Zo hard stegen de maandlasten voor een stel

Hieronder is te zien wat dat betekent voor een stel dat twee keer modaal verdient. Het overzicht van Van Bruggen toont de ontwikkeling van het inkomen, de huizenprijs, de hypotheekrente en de bruto maandlasten in de afgelopen vijf jaar.

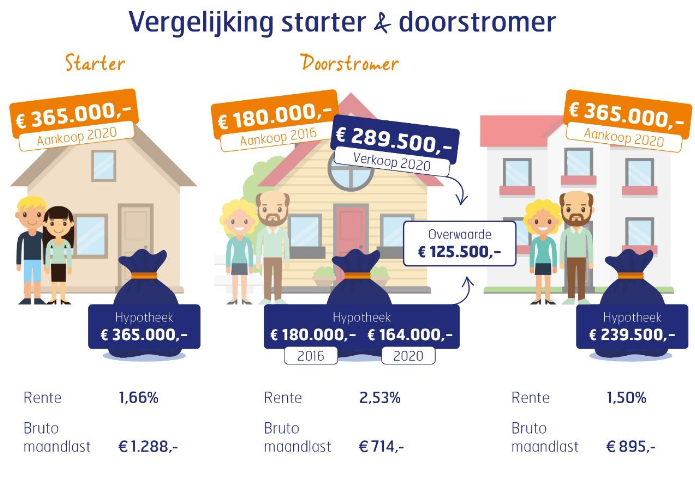

Onderstaande infographic is vooral van belang voor starters.

Maandlasten starter versus doorstromer

Voor doorstromers is de situatie anders. Immers, een doorstromer heeft een bestaande woning waarvan de waarde is gestegen, terwijl een deel van de hypotheek mogelijk al is afgelost.

Dankzij de overwaarde die daaruit voortkomt, kunnen doorstromers bij de aankoop van een nieuwe woning vaak toe met een minder hoge hypotheek.

Van Bruggen Adviesgroep heeft dit wederom inzichtelijk gemaakt met een infographic.

Dit keer gaat het om twee stellen met hetzelfde inkomen van twee keer modaal. Echter, het ene koppel is starter, het andere doorstromer.

De eerste kolom toont de situatie van de starters die in 2020 samen een huis kopen voor 365.000 euro. Ze sluiten een hypotheek af tegen een rente van 1,66 procent en een bruto maandlast van bijna 1.300 euro.

Neem dan de doorstromers in de tweede en derde kolom. De blondine en haar kalende partner hebben er al wat woonjaren opzitten in een huis dat in 2016 voor 180.000 euro werd gekocht. De hypotheek werd afgesloten tegen een iets hogere, maar nog steeds lage rente van 2,53 procent. Dat leverde een bruto maandlast van ruim 700 euro op.

In 2020 verkochten ze hun woning voor 289.500 euro, waardoor ze met een overwaarde van 125.000 euro ten strijde konden trekken op de huizenmarkt. Daarmee hebben ze een woning gekocht die met 365.000 euro ruim twee keer zo duur is als hun vorige woning.

De hypotheek die ze hiervoor hebben afgesloten is echter een stuk lager dan de koopprijs, dankzij de 125.000 overwaarde die ze op tafel konden leggen. De hypotheek van 239.000 euro kon worden afgesloten tegen 1,5 procent rente, een stuk lager dan in 2016.

Dat levert een maandlast op die weliswaar die bijna 200 euro hoger ligt dan hun vorige maandlast, maar met 900 euro per maand een stuk lager is dan de starters die bijna 1.300 euro per maand kwijt zijn.

Lees meer over de hypotheken:

- Heb jij meer of minder overwaarde in je huis dan anderen van jouw generatie? Dit zijn de verschillen van starters tot babyboomers

- Bij hypotheken zonder NHG is het renteverschil tussen geldverstrekkers relatief groot: dit zijn de hoogste en laagste tarieven

- Zo hoog zijn de maandlasten van tweeverdieners in 2021 met een maximale hypotheek en inkomen van €65.000, €80.000 en €100.000

- Hypotheek: dit zijn de 5 hoogst gewaardeerde geldverstrekkers en zo scherp zijn hun hypotheekrentes voor 10 en 20 jaar vast