ANALYSE – Inkomsten uit je beleggingen halen is natuurlijk prettig. Maar de makkelijkste vorm van rentenieren, geld verdienen met je spaargeld, is niet meer echt mogelijk.

Spaarrentes staan op een all time-low. Bij grootbanken naderen de spaarrentes de nul procent.

Ook obligatiebeleggingen leveren inmiddels nog maar weinig rendement op. Iets meer risico nemen dan maar en aandelen kopen?

Veel particulieren deinzen terug voor de gedachte dat koersen van aandelen flink kunnen schommelen, met een kans op vermogensverlies. Aan de andere kant bieden sommige aandelen ook een behoorlijke inkomstenstroom op via de winstuitkering, ofwel het dividend.

Diverse aandelen bieden een stevig dividendrendement. Het gaat hier dus om de verhouding tussen de winstuitkering en de aandelenkoers. Soms is dit zelfs meer dat vier procent per jaar. Is dat de nieuwe manier van rentenieren?

Het lijkt eenvoudig: je koopt aandelen die sinds jaar en dag een mooi dividendpercentage uitkeren. Maar wat levert het dividendrendement dezer dagen op en waar moet je op letten?

Aan welke dividendrendementen kun je denken?

Onder vermogensbeheerders staan hoogdividendaandelen traditioneel bekend als 'weduwen en wezenfondsen'. Het gaat om aandelen die de basis vormen van beleggingsportefeuilles die gericht zijn op een stabiele inkomstenstroom.

Aandelen van Koninklijke Olie (Royal Dutch Shell) zijn een klassiek voorbeeld. Bij buitenlandse aandelen kun je denken aan bijvoorbeeld Coca-Cola.

Kijken wij even naar bedrijven in de Amsterdamse AEX, dan komen bij de huidige koersen de verwachte dividendrendementen van diverse ondernemingen boven de 4.5 procent uit. Dat geldt voor ABN Amro, Akzo Nobel, ING, Royal Dutch Shell en Unibail-Rodamco.

Bij AkzoNobel neigt het rendement zelfs al naar de negen procent, maar dat komt door een extra winstuitkering over het jaar 2018. Het dividendrendement op basis van de verwachte winstuikering in 2019 ligt op 3,3 procent.

Onderstaand overzicht geef geschatte dividenden op basis van de verwachte winstuitkering over 2018 op basis van de huidige koersniveaus. Let wel dividend is één, maar de koers van een aandeel is natuurlijk ook van belang.

Laten we ook breder kijken in Europa. In de Euro Stoxx 50-index zijn ook veel bedrijven met geschatte dividenden van meer dan vier procent te vinden.

Maar waar moet je op letten als je met (een deel) van je vermogen een aandelenportefeuille met hoge dividenduitkeringen wil bouwen?

We noemen 5 aandachtspunten, of valkuilen, zo je wit.

1. Niet alle eieren in één mandje

Als je eenmaal een mooi aandeel hebt gevonden, een onderneming van naam en faam met een hoog verwacht dividend, kan het makkelijk zijn het daar maar bij te houden. Maar niet alleen het hoge dividendrendement bepaalt je uiteindelijke rendement. Ook de koersontwikkeling heeft consequenties.

Vier jaar lang een dividendrendement van 3 procent per jaar voelt goed. Maar als de koers van het aandeel in die tijd 30 procent omlaag kachelt, ben je per saldo flink achteruit gegaan.

Dit lijstje met Amerikaanse hoogdividendaandelen van Investor Place is veelzeggend. AT&T staat met een dividendrendement van 6,5 procent fier bovenaan, maar de koers is dit jaar ruim een vijfde onderuit gegaan.

Oude beurswijsheden over spreiden van de vermogen gelden ook hier. "Stop niet alle eieren in één mandje". Dus spreid je geld over aandelen van meerdere ondernemingen.

2. Niet alles in één regio

Vanouds blijven beleggers graag 'dichtbij huis'. In beleggersjargon, ze hebben een 'home bias'. Dat is op zich niet vreemd. Voor Nederlandse beleggers zijn bijvoorbeeld Koninklijke Olie (Royal Dutch Shell) en Ahold bekende en vertrouwde namen. Maar de wereldwijde aandelenmarkten bieden veel meer kansen dan de thuismarkt alleen.

Er is meer dan de bedrijven die je kent van dichtbij. Wat bekend en vertrouwd is, is niet altijd ook goed of kansrijk. Bovendien hebben verschillende regio's een verschillende dynamiek.

Zit het in het Verre Oosten tegen, dan floreren Europse bedrijven misschien wel. Dus ook hier: spreiden. Beleg niet alles in hoogdividendaandelen van één regio.

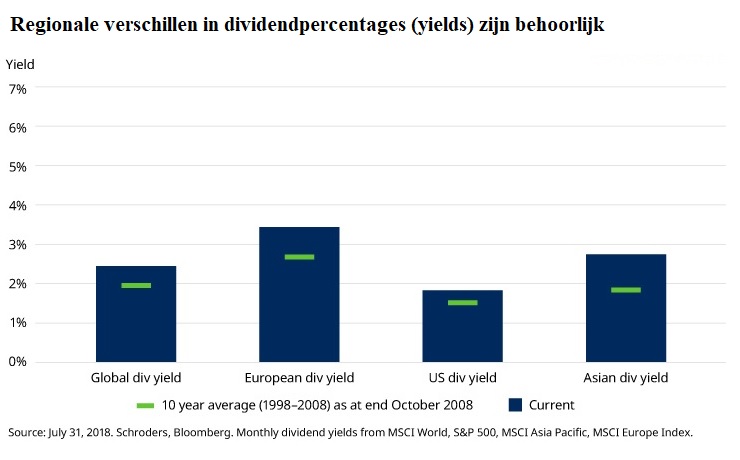

Een recente studie laat vermogensbeheerder Schroders zien dat er inmiddels grote verschillen zijn ontstaan in dividendrendementen tussen regio's.

(klik voor uitvergroting)

Illustratie: Dividendrendementen (yields) in diverse regio's. Bron Schroders, Bloomberg

3. Niet alles in een paar sectoren

Er zijn sectoren waar ondernemingen traditioneel weinig dividend uitkeren. Denk bijvoorbeeld aan techbedrijven. Veel techbedrijven houden de winst liever in voor nieuwe overnames of voor innovatieve investeringen.

Bedrijven uit andere sectoren, denk aan oliebedrijven en financiële instellingen, keren gemiddeld genomen makkelijker dividenden uit. Als je spreidt over meerdere bedrijven en diverse regio's kun je nog op een eenzijdige sectorverdeling uitkomen. Spreiden over diverse sectoren is doorgaans verstandig.

Als je nu naar de Eurostoxx 50 kijkt en je pikt de aandelen met meer dan vier procent dividendrendement eruit, dan dringen vooral banken en verzekeraars zich op. Maar de koers van deze aandelen kan hard fluctueren.

Bij de bankencrisis werden juist financiële instellingen hard geraakt. Hoe zullen ze reageren als Italiaanse banken serieus in de problemen komen of een Brexit ze keihard raakt?

4. Dividend uit het verleden...geen garantie voor de toekomst

Net als bij andere beleggingsrendementen geldt ook hier: 'dividenden uit het verleden bieden geen garantie voor de toekomst'.

Vermogensbeheerder Schroders noemt het voorbeeld van Royal Dutch Shell. Die onderneming verlaagde het dividend 45 jaar lang niet. Telkens was het dividend hoger of gelijk. Maar in 2014 werd opeens een deel van het dividend in aandelen uitgekeerd, omdat de olieprijs daalde. Zelfs bedrijven met een zeer lang trackrecord kunnen je verrassen.

5. Extreem hoog dividendrendement: momentopname

Een zeer hoog dividendrendement kan een momentopname zijn. Het dividendrendementspercentage bereken je door het getaxeerde dividend te delen op de beurskoers.

Als een bedrijf in zwaar weer is, kan de koers enorm zijn afgestraft. In ranglijstjes met dividendrendementspercentages schiet zo'n kwakkelend bedrijf dan omhoog.

Staar je dan niet blind op dividendpercentages. Wanneer de koers onderuit is gegaan lijkt het te verwachten dividend torenhoog. Vraag is dan of de dividendtaxaties nog wel reëel zijn. Hoe stabiel is het bedrijf en de aandelenkoers zelf?

Uiteindelijk moet je het hebben van dividenden én een min of meer stabiele koersontwikkeling van ondernemingen.