- De recente opleving van aandelenmarkten vindt nog steeds plaats binnen een negatieve trend.

- Aangezien de kans op een recessie en een verdere neerwaartse bijstelling van bedrijfswinsten groot is, liggen er de nodige beren op de weg.

- Beursexperts Michael Nabarro en Gökhan Erem bespreken het technische beeld voor aandelen en obligaties.

ANALYSE – Eén van de terugkerende thema’s dit jaar is dat de financiële markten gespitst zijn op een ommekeer in het beleid van centrale banken in de VS en Europa. Ondanks de agressieve renteverhogingen en de bijbehorende retoriek van beleidsmakers, grijpen beleggers toch steeds weer de kans aan om rentes enigszins te drukken en vooral aandelen hoger te zetten. Dit alles om maar niet het kantelpunt van de aandelenmarkt te missen, in de hoop dat straks de geldsluizen van centrale banken weer opengaan om een zware recessie te voorkomen.

Door stijgende aandelenkoersen worden aandelen weer duurder, aangezien koers-winstverhouding oploopt. Tezamen met dalingen van de marktrentes heeft dit een inflatoir effect: ofwel de acties van beleggers dwarsbomen het beleid van centrale banken om de inflatie af te remmen.

Een goed voorbeeld is de euforische beursreactie van afgelopen week op een lager dan verwacht inflatiecijfer in de VS. De koersstijging van aandelen was best imposant te noemen, gelet op de renteverhogingen van centrale banken en de dreiging van een wereldwijde recessie. Maar er zijn wel grote onderlinge verschillen tussen aandelen.

Aandelen: waarde versus groei

Zogenoemde waardeaandelen hebben het dit jaar een stuk beter gedaan in een klimaat van stijgende rentes en economische afkoeling dan groeiaandelen, mede omdat groeiaandelen gevoeliger zijn voor het effect van hogere rentes op winsten die verder in de toekomst gerealiseerd moeten worden.

De sterke outperformance van waardeaandelen in een periode van stijgende rentes is op zich niet vreemd, maar dit jaar is het verschil wel heel extreem.

In de onderstaande tabel hebben we voor de Amerikaanse beurs respectievelijk de Dow Jones-index, S&P 500-index en de door technologiefondsen gedomineerde NASDAQ 100 naast elkaar gezet. En we hebben de resultaten van dit jaar omgerekend naar euro's.

Het verschil tussen de door waardeaandelen gedomineerde Dow Jones (witte lijn) en de op groeiaandelen gerichte Nasdaq (groene lijn) is dit jaar meer dan 25 procent.

Vooral vanaf oktober is een extra acceleratie in deze rotatie goed te zien, geholpen door de sterke prestaties van energie- en farmabedrijven op de beurs.

Overigens is dit een teken van een defensieve insteek van beleggers. Saillant detail is dat ondanks alle ellende, de Dow Jones voor eurobeleggers gewoon in de plus staat, dankzij het positieve valuta-effect van de sterke dollar. Maar is dit houdbaar?

Winstverwachtingen worden (eindelijk) neerwaarts aangepast

Analisten hebben de verwachtingen voor de bedrijfswinsten tot voor kort nauwelijks omlaag bijgesteld, ondanks de stroom van signalen die wijst op economische tegenwind. Nu de realiteit van volgend jaar begint door te sijpelen, komt daar schoorvoetend wat beweging in.

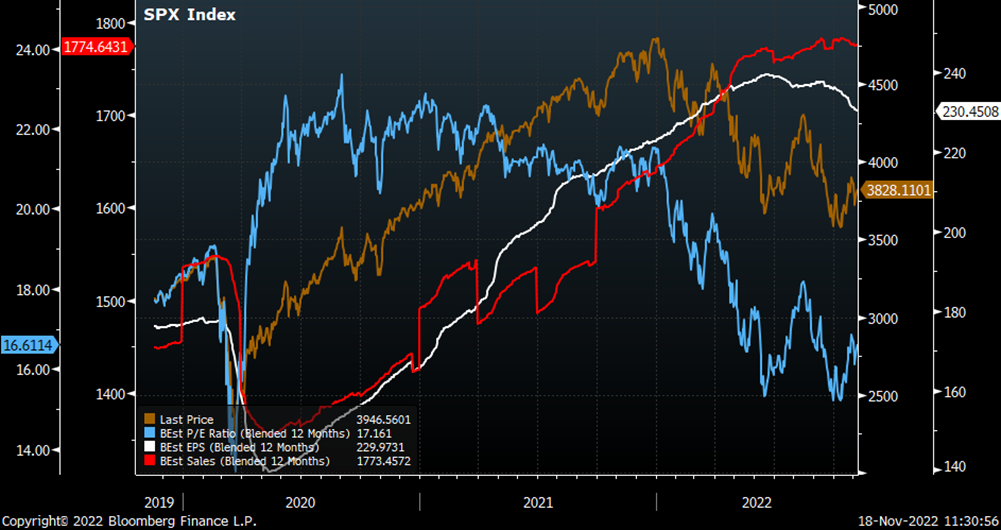

In de onderstaande grafiek weerspiegelt de rode lijn de gemiddelde verwachting voor de omzet van de bedrijven uit de S&P 500-index in de komende twaalf maanden. De witte lijn toont de gemiddelde verwachting voor de winsten in de komende twaalf maanden, de bruine lijn is de koers van de S&P 500 en de lichtblauwe lijn de koers-winstverhouding,

De rode lijn van de verwachte omzetontwikkeling vlakt af, maar daalt nog niet niet. Dat is het gevolg van het feit dat veel bedrijven hogere kosten doorberekenen in de verkoopprijzen. Dat valt lastig vol te houden, omdat de kosten die gemaakt worden om de omzet te peil te houden heel snel stijgen, waardoor de winsten onder druk komen te staan.

Wat de verwachte winsten betreft is bij de witte lijn wel een kentering te zien, maar het gaat om een neerwaartse bijstelling van nog maar 5 procent, na de recordstanden van medio dit jaar.

Even voor het perspectief: vóór het uitbreken van de coronapandemie in februari 2020 lag de verwachte winst voor de bedrijven uit de S&P 500-index op een gemiddelde van circa 180 dollar per index-aandeel. Momenteel ligt de verwachte winst zo’n 30 procent hoger op gemiddeld 230 dollar per index-aandeel.

In hoeverre de bedrijfswinsten worden geraakt door een economische terugval zal voornamelijk afhangen van de lengte en diepte van een recessie. Maar wij houden er rekening mee dat de daling van de bedrijfswinsten toch wel meer dan 5 procent zal bedragen.

Zolang de verwachte winsten verder neerwaarts worden bijgesteld en koersen gelijk blijven, loopt de waarderingen van aandelen, gemeten via de koers-winstverhouding, verder op! Dit geldt natuurlijk helemaal als de koersen nog verder stijgen.

Wij denken dan ook niet dat de huidige situatie houdbaar is. Dit is ook één van de belangrijkste redenen dat we uitermate sceptisch zijn over het recente hervonden optimisme op aandelenbeurzen. Daarnaast speelt mee dat we ervan uitgaan dat de centrale bank in de VS nog niet klaar is met het verhogen van de beleidsrente.

Hoewel het goed mogelijk is dat we bij een piek van de inflatie zitten, lijkt het nog veel te vroeg om van een draai van de inflatie te spreken. Laat staan dat terug zijn bij een gemiddelde prijsstijging van 2 procent.

Omgekeerde rentecurve in de Verenigde Staten

Deze week was er veel aandacht voor de oplopende verschillen tussen de korte en lange rente in de VS.

Hieronder zie je het renteverschil tussen 3-maands geldmarktrente en de rente op de 10-jarige Amerikaanse staatslening over een periode van bijna dertig jaar. In het gebied boven de gele stippellijn is de 10-jaars rente hoger dan de 3-maands geldmarktrente. In het gebied onder de gele stippellijn is sprake van een omgekeerde rentecurve, waarbij de 3-maands rente hoger is dan de 10-jaars staatsrente.

De roze kolommen markeren perioden van zware economische tegenwind.

In de grafiek is te zien dat we voor het huidige extreme verschil, met een 3-maandsrente die fors hoger is dan de 10-jaarssrente, terug moeten naar 2001. We zien ook dat een dergelijke situatie in het verleden gevolgd werd door een recessie. De huidige zogenoemde omgekeerde rentecurve bevestigt het sombere beeld voor komend jaar.

Echter, financiële markten volgen hun eigen logica. Laten we daarom tot slot weer kijken hoe het ervoor staat met de de obligatie- en de aandelenmarkt in de VS.

Obligatiemarkt: kans op serieuze omslag nog klein

We beginnen met 10-jaars staatsobligatie in de VS. In de grafiek hieronder zie je de koers van de 10-jaars staatsleningen en die beweegt tegengesteld aan de rente. We zien dat het koersherstel wat meer vorm krijgt.

De trend is nog onmiskenbaar negatief en de belangrijke vraag is of de koers onder het niveau van 114 punten blijft. Als de koers daarboven komt, gaat de markt mogelijk de dalende rode trendlijn van het 200-daags koersgemiddelde opzoeken. Wij achten deze kans echter klein en zien nog weinig reden om al te positief te worden.

Aandelenmarkt: groter optimisme, maar negatieve trend weegt zwaar

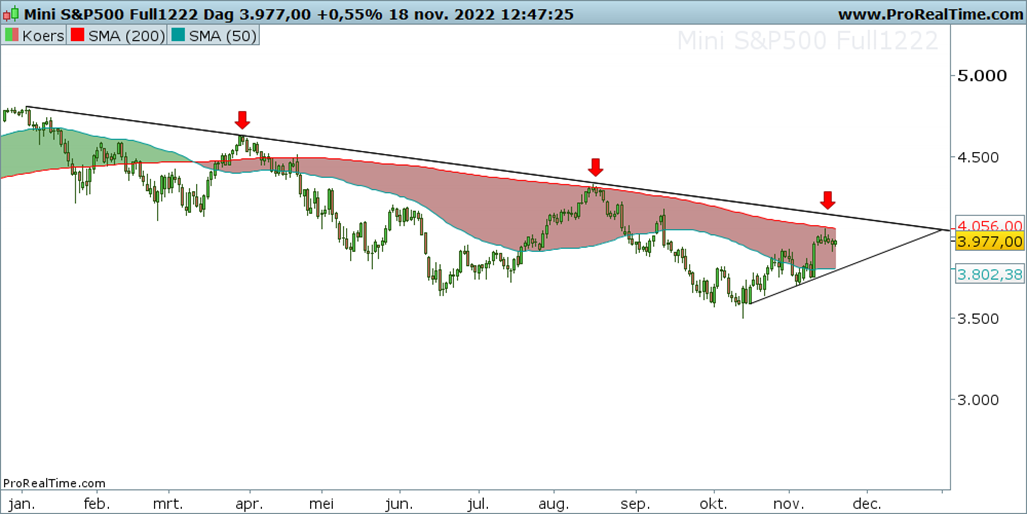

Dan de aandelenmarkt. Kijken we naar de brede S&P 500-index, dan zien we een optimistischer beeld dan bij de rentemarkten. In Europa is dat optimisme overigens nog vele groter gebleken.

Wat betreft de S&P 500-index is er een korte stijgende trend, die een correctie vormt op de langere neerwaartse trend. Zolang de korte trend in tact blijft, moet je er niet raar van opkijken als het huidige optimisme nog wat aanhoudt met een stijging richting de dalende langtetermijntrendlijn.

Ergens tussen het snijvlak van de trendlijnen ligt de mogelijke vorming van een lagere langetermijntop in het verschiet. De dalende trend is namelijk van een grotere orde en heeft doorgaans de overhand.

Van belang is dat het 50-daags voortschrijdend koersgemiddelde van de S&P 500-index (de groene lijn) nog steeds onder de rode lijn van het 200-daags voortschrijdend gemiddelde noteert. Dat is een bevestiging dat de hoofdtrend nog steeds dalend is.

Op het moment dat de koers van de S&P 500 weer onder groene lijn van het 50-daags voortschrijdend gemiddelde zakt, komt de herstelbeweging ten einde en kan weer een versnelde daling optreden.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.