De Amerikaanse beursexpert en vermogensbeheerder John Hussman staat bekend om zijn negatieve kijk op de beurs.

Volgens Hussman zijn de vooruitzichten voor een goed gespreide beleggingsportefeuille nog nooit zo slecht geweest als momenteel het geval is.

Voor de komende 12 jaar rekent Hussman op een licht negatief rendement voor beleggers die voor 60 procent in aandelen zitten, 30 procent in obligaties en 10 procent cash aanhouden.

De Amerikaanse S&P 500-index kan volgens Hussman een crash van 66 procent voor de kiezen krijgen.

De Amerikaanse econoom en vermogensbeheerder John Hussman van de Hussman Investment Trust staat bekend om zijn vaak negatieve kijk op de beurs. Maar Hussman is dezer dagen nog somberder dan anders.

Voor de komende 12 jaar voorziet Hussman een negatief rendement van bijna 2 procent voor beleggers met een portefeuille die voor 60 procent bestaat uit aandelen, 30 procent uit obligaties en 10 procent uit contanten.

Volgens Hussman is de beurs momenteel zwaar overgewaardeerd. Hij denkt dat de toonaangevende S&P 500-index liefst 66 procent gaat dalen.

“Het knappen van deze zeepbel gaat veel pijn doen”, schrijft Hussman in een recente analyse. “Ik verwacht dat de S&P 500-index twee derde van zijn waarde gaat verliezen gedurende de huidige cyclus. Daarmee zou de beurs niet goedkoop worden, maar komt de verwachting van het rendement voor de S&P 500 in lijn met het historische gemiddelde. Op basis van de huidige koersniveaus voorzien we een negatief rendement voor de komende 10 tot 12 jaar.”

Hussman onderbouwt zijn inschatting door te kijken naar de waardering van aandelen en het beurssentiment op de korte termijn. “Je hebt beleggers die nu 100 dollar betalen voor een aandeel om over 10 jaar weer 100 dollar uit die belegging te kunnen halen. Dan koop je iets met een verwacht rendement van 0 procent. Tegelijk staat speculanten in de tussentijd niets in de weg om de koers van het aandeel op te drijven naar 110 dollar. Op de korte termijn zorgt dat voor een rendement van 10 procent. Tegelijk wordt het rendement voor de komende tien jaar hiermee negatief.”

“Wat ook kan gebeuren”, zo gaat Hussman door, “is dat er speculanten zijn die de koers omlaag drukken naar 46 dollar. Voor degenen die het aandeel op 100 dollar kochten, ziet dat er niet fijn uit. Tegelijk krijgt het aandeel bij een ongewijzigde langetermijnverwachting vanaf het lagere koersniveau te maken met een verwacht jaarlijks rendement van 8 procent voor de komende tien jaar.”

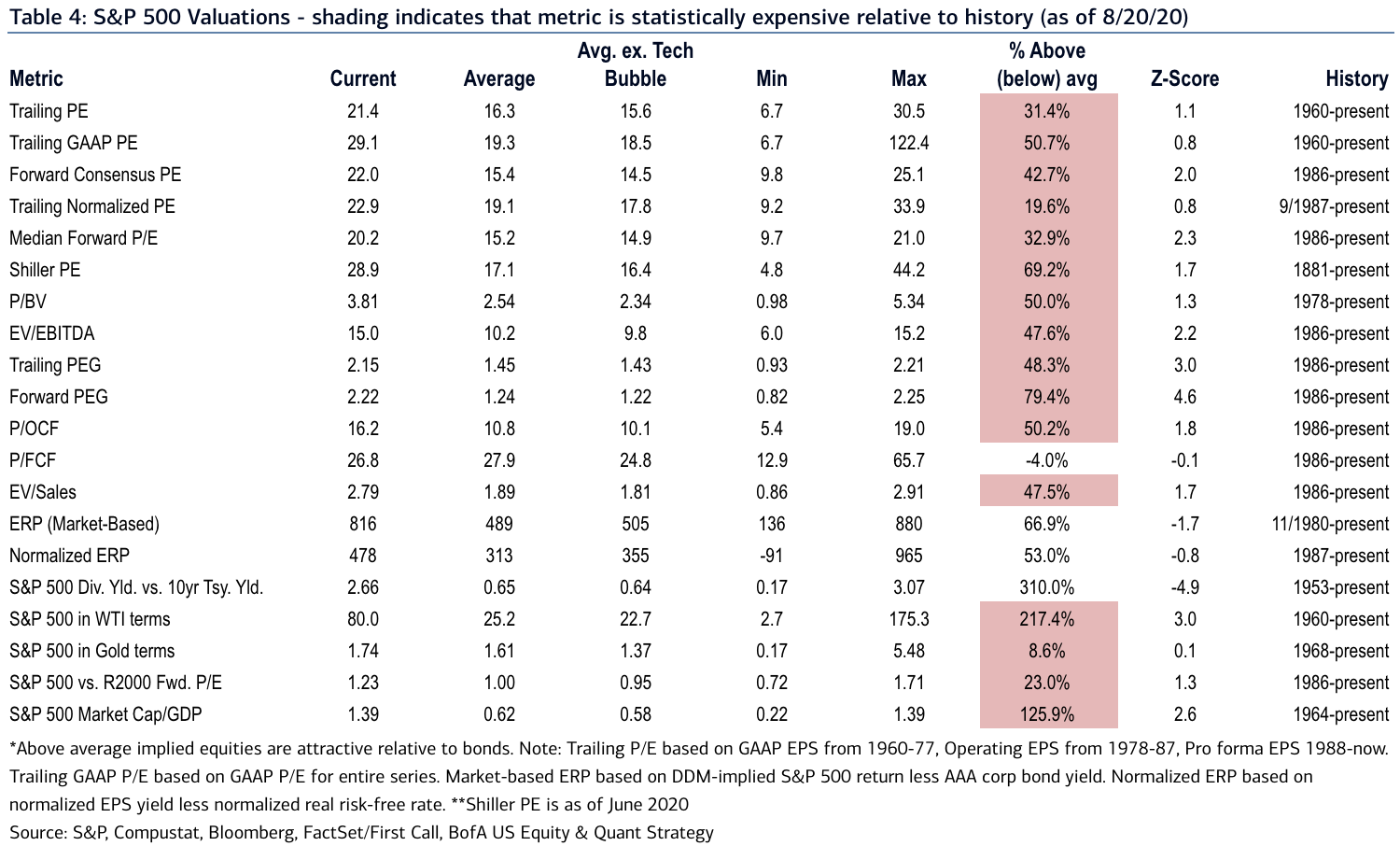

Aandelen zijn peperduur

Analisten zijn het erover eens dat de waardering van aandelen momenteel aan de hoge kant is in historisch perspectief.

Onderstaande tabel van Bank of America laat dit zien aan de hand van diverse waarderingsmaatstaven voor de Amerikaanse S&P 500-index.

Tabel: S&P, Compustat, Bloomberg, FactSet/First Call, BofA US Equity & Quant Strategy

Je ziet in de tabel onder meer dat de koers-winstverhouding op basis van de verwachte winst in de komende twaalf maanden voor de S&P 500-index bijna 43 procent boven het historische gemiddelde zit.

Bij zeer hoge waarderingen op de aandelenmarkt (je krijgt relatief weinig winst in verhouding tot de prijs die je betaalt voor aandelen), zoeken beleggers normaal gesproken hun toevlucht tot minder risicovolle obligaties. Maar dat is in de huidige marktsituatie zeer lastig, omdat centrale banken rentes naar ongekend lage niveaus hebben gebracht met massale geldinjecties voor de economie.

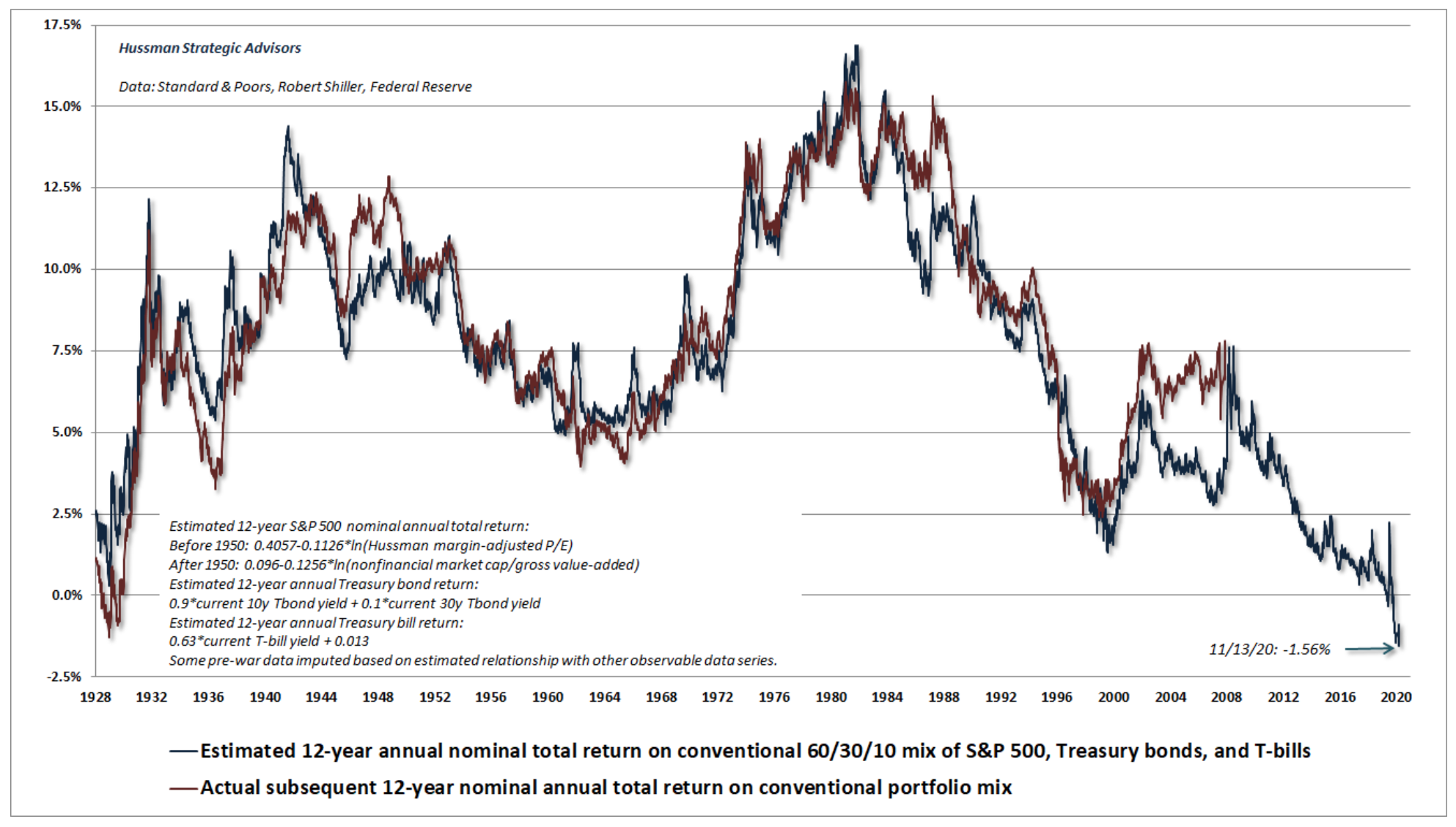

Verwacht beursrendement komende 12 jaar

Hieronder zie je de grafiek die Hussmann heeft gemaakt met de schatting van het jaarlijkse rendement over een periode van 12 jaar voor een standaard beleggingsportefeuille (60 procent aandelen, 30 procent obligaties, 10 procent cash). Dit is de blauwe lijn in de grafiek.

De rode lijn laat het daadwerkelijke historische rendement zien over een periode van 12 jaar en houdt dus op in 2008.

Het door Hussman geraamde 12-jaarsrendement voor de komende periode was nog nooit zo laag, zoals te zien is aan de dalende blauwe lijn.

Maar Hussman kijkt niet alleen naar de waardering van aandelen. De andere factor die volgens hem bepalend is voor het koersverloop van de beurs, is sentiment. “De markt wordt niet aangejaagd door factoren als de waardering van aandelen of de groei van de economie, maar door de psychologische instelling van beleggers”, schrijft Hussman.

Volgens de vermogensbeheerder moet je niet proberen om te voorspellen wanneer het marktsentiment omslaat, maar simpelweg actie ondernemen als dat gebeurt. “De huidige extreme waarderingen verhogen het risico van een paniekreactie of een crash op de beurs. Maar op basis van sentimentsindicatoren ziet het er op korte termijn niet naar uit dat er een negatieve omslag komt.”

Hussmann is negatiever dan gemiddelde analist op Wall Street

Hussman staat erom bekend dat hij een negatievere kijk heeft op de beursontwikkeling dan de gemiddelde analist op Wall Street. Zo voorzien analisten gemiddeld dat de S&P 500-index eind dit jaar iets onder het huidige recordniveau sluit. Maar niemand voorspelt een grote crash.

Verder voorzien analisten gemiddeld een stijging van de winst per aandeel van bedrijven uit de S&P 500-index met 17 procent in 2021, blijkt uit data van Bloomberg.

Het trackrecord van beurspessimist Hussman

Om de beweringen van Hussman enigszins op waarde te kunnen schatten, is het ook goed om te kijken naar zijn prestaties als belegger.

Zelf zegt hij daarover het volgende:

- Hussman voorspeelde in maart 2000 dat techaandelen met 83 procent zouden dalen. De Nasdaq 100 verloor tussen het jaar 2000 en 2002 precies 83 procent, iets wat Hussman zelf als ‘onwaarschijnlijk nauwkeurig’ karakteriseert.

- Hussman voorspelde in het jaar 2000 dat de S&P 500-index een decennium lang per saldo negatief zou renderen. Ook dat bleek correct.

- Hussman voorspelde in april 2007 dat de S&P 500-index 40 procent van zijn waarde kon verliezen. Tussen 2007 en 2009 verloor de S&P 55 procent.

Hier staat tegenover dat de recente beursprestaties van Hussmann niet geweldig zijn. Zijn Strategic Growth Fund heeft in een jaar tijd een rendement van slechts 2,4 procent geboekt, blijkt uit data van Bloomberg. Over de afgelopen drie jaar is het rendement zelfs licht negatief.

Toch geeft de analyse van Hussman stof tot nadenken. Beleggers moeten zelf bepalen wat ze hiermee willen doen.

LEES OOK: Deze schuldengrafiek doet je wel even slikken: de prijs van de coronasteun

[activecampaign form=24]