Op de aandelenbeurs is sinds drie maanden een bizarre vorm van markttiming zichtbaar.

Terwijl de koersontwikkeling in de daghandel vrijwel vlak bleef, stegen koersen systematisch in de avondhandel.

Beleggers doen er verder goed aan om de ontwikkeling van de dollar in de gaten te houden, aldus beursexperts Michael Nabarro en Gökhan Erem van Tradeidee.

ANALYSE – Aandelenkoersen bewegen enigszins zijwaarts de afgelopen weken, maar toch is het niet saai op financiële markten. We stippen hieronder vier opvallende fenomenen aan die relevant zijn voor beleggers: een bizarre vorm van markttiming, sectorrotatie op de aandelenmarkt, de oplaaiende coronapandemie en de druk op de dollar.

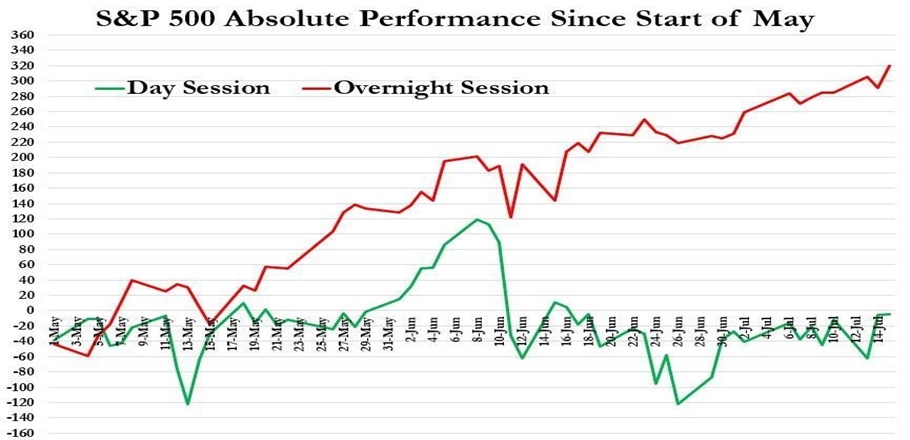

We beginnen met een fascinerend fenomeen van markttiming dat de afgelopen drie maanden zichtbaar is. De rendementen van de brede Amerikaanse S&P 500-index waren tijdens de daghandel sinds begin mei nagenoeg zo plat als een pannenkoek. Dit terwijl in dezelfde periode de winsten tijdens de nachtsessies goed waren voor een rendement van ruim 10 procent. Dat is bijna alle winst sinds 1 mei voor de gehele index.

Oftewel: kopen op het slot en verkopen bij opening! Onderstaande grafiek laat deze bijzondere ontwikkeling duidelijk zien.

Bizar toch? Het werkt als volgt.

In de Europese avond, en dus de Amerikaanse middag, vinden de meeste nieuwtjes hun weg naar de media. Denk hierbij aan berichten over het monetaire beleid van de Federal Reserve, Donald Trump, vaccingeruchten, Covid-cijfers of bijvoorbeeld bedrijfsnieuws nabeurs. Dat zet de Amerikaanse futures gedurende de Europese avond omhoog en de volgende dag reageren de andere zones en met name Europa daar weer op. Dan blijkt dat er te ver op de muziek vooruit is gelopen, wanneer de VS weer rustig of licht in de min opent. Dat is dan weer het sein om alles te neutraliseren.

De volgende dag, wederom hetzelfde verhaal. Een soort van Groundhog Day. Zo zie je maar; de markten zijn vaak efficiënt, maar dus niet altijd.

Sectorrotatie: winstnemingen op technologie

Een ander fenomeen waar we in deze column op willen wijzen, is dat er na lange tijd weer eens een klassieke sectorrotatie heeft plaatsgevonden op de aandelenmarkt.

Zoals eerder aangegeven was het elastiek op het gebied van technologie-aandelen flink opgerekt en romen beleggers hun winsten momenteel enigszins af: de waarderingen zijn immers stevig opgelopen.

Maar bij het draaien naar de oude waarde-aandelen hebben wij toch onze bedenkingen, want het blijft nog steeds mistig op het economische vlak. Gelet op de enorme afstraffingen van bedrijven uit klassieke sectoren op de beurs, ontstaan daar uiteraard af en toe mooie kansen. Maar of de oude industrie het de komende jaren structureel beter gaat doen valt te betwijfelen.

Wij zien de huidige rotatie daarom vooralsnog als een tijdelijk fenomeen, waarbij beleggers eerdere koerswinst op technologie-aandelen veilig stellen en portefeuilles weer wat in balans proberen te brengen.

Met de lage rentestanden en snelle technologische ontwikkelingen houden we een voorkeur voor bedrijven met structurele organische groei. Een ruil van bijvoorbeeld Microsoft naar ABN Amro of Royal Dutch Shell zou in dat licht dus geen goed idee zijn.

Coronapandemie laait op: overheden zitten met lastig dilemma

Het derde punt dat we noodzakelijk moeten aanstippen: helaas verergert de coronapandemie weer links en rechts en kan de fragiele wereldeconomie opnieuw een tik krijgen. En dat terwijl er al nauwelijks groei was vóór de Covid-19 uitbraak.

Aandelenkoersen zijn de afgelopen maanden gestegen onder invloed van dalende rentes, drammerige inkoopprogramma's van eigen aandelen, en grootschalige monetaire en fiscale steun van overheden, maar er is nagenoeg geen organische groei van de wereldeconomie. Bovendien was de rente al laag en de schuldenberg ongekend hoog.

Hierdoor zitten beleidsmakers in de beroemde Gordiaanse knoop. Ze hebben eigenlijk geen andere keuze dan opnieuw de uitgaven te verhogen om bedrijven en huishoudens te ondersteunen, zodat de recessie niet nóg dieper wordt.

Dit probleem is vooral nijpend als overheden moeten ingrijpen met maatregelen om het coronavirus in bedwang te houden, en daardoor de economische activiteit afremmen. Zolang er geen vaccin of andere duidelijke medische oplossing voor de uitbraak is, kunnen overheden alleen optreden door meer geld bij te drukken en staatsuitgaven te verhogen met schuldfinanciering.

De pleister op de wond voor beleggers is dat tussentijds al dat geld voor hogere beurskoersen zorgt. De grote vraag is alleen: hoelang nog? En nog: belangrijker: wie gaat dat betalen? Het antwoord kennen we eigenlijk al: wij allemaal tot in de derde generatie vanaf nu.

Dollar kan in beweging komen

Tot slot doen beleggers er verstandig aan de ontwikkeling van de dollar in de gaten te houden.

De markt drukt de koers van de Amerikaanse dollar momenteel omlaag. Dat blijkt niet alleen uit de hieronder getoonde koers van de dollar ten opzichte van de euro, maar ook bijvoorbeeld uit de goudprijs die op een all time high noteert; en zilver doet inmiddels ook een duit in het zakje.

Beleggers maken zich steeds meer druk om het scenario van negatieve rentestanden in de Verenigde Staten, waardoor het minder aantrekkelijk wordt om geld in dollars aan te houden.

De euro-dollarkoers toont inmiddels een belangrijke ontwikkeling, want die is op een snijpunt van een lange neerwaartse trend en een nog langere opwaartse trend aanbeland. De zogeheten apex nadert.

Er zal een keuze gemaakt moeten worden: of de rode lijn in de bovenstaande grafiek kan voortgezet worden, of de groene lijn. Niet allebei.

We zien recent een opwaartse koersbeweging en dus een aanval op de rode lijn. Anders gezegd: een verzwakking van de dollar ten opzichte van de euro. Vóór de coronacrisis was de valutamarkt juist bezig de groene lijn ter discussie te stellen, waarbij de euro dus onder druk stond.

De pariteitsdiscussie, ofwel de daling van de euro naar het niveau waarbij een dollar evenveel waard is als een euro, is voorlopig afgewend. Het gaat het nu over de opmars van de euro richting het niveau van 1,20 dollar per euro. De voorwaarde daarvoor is dat de blauwe horizontale lijnen in de grafiek worden geslecht.

Aangezien de Europese Centrale Bank al negatieve rentes hanteert in de eurozone, moet de impuls bijvoorbeeld komen van lagere rentes in de VS en een daarmee gepaard gaande verzwakking van de dollar. De stijging van de goudprijs in de afgelopen dagen is een teken aan de wand dat beleggers daar een voorschot op aan het nemen zijn.

Lees meer beursanalyses op TradeIdee.nl. Deze analyse is niet bedoeld als een advies tot het doen van individuele beleggingen.

Michael Nabarro, Chartered Market Technician (CMT), is onafhankelijk beleggingsspecialist. Sinds 1989 is hij nauw betrokken bij het adviseren van particuliere en professionele relaties met een actieve beleggingsstijl. Lees hier zijn meer gedetailleerde biografie.

Gökhan Erem, ook CMT, is sinds 1995 werkzaam in de financiële sector. Tot 2008 bij instituten en daarna voor eigen rekening bij LeoMont, waar hij zakelijke en particuliere klanten begeleidt. Lees hier zijn meer gedetailleerde bio.

Je kunt Michael en Gökhan ook dagelijks volgen via TradeIdee.nl, waar verschillende deskundige en gerenommeerde beleggingsspecialisten hun beleggingsideeën met je delen.