ANALYSE – Afgelopen week las ik een erg interessant artikel van analist Nick Maggiulli van vermogensbeheerder Ritholz Wealth Management. Maguilli gaat in op de vraag wat nu eigenlijk slimmer is: vol belegd zijn of juist wat geld achter de hand houden om te kunnen profiteren van toekomstige koersdaling op de beurs.

Geld achter de hand houden wordt vaak als verstandig beschouwd. Die gedachte is begrijpelijk: de kans is namelijk heel groot dat wanneer je eenmaal een belegging hebt gedaan, deze wat later onder de aankoopprijs noteert. In theorie had je – door te wachten – een betere aankoopprijs kunnen krijgen.

De kans op pech bij timen aankoop aandelen: 95 procent

Hoe groot is de kans op ‘pech’ betreffende het aankoopmoment nu eigenlijk? Liefst 95 procent, stelt Magiulli. Dat zit als volgt.

Van alle beursdagen sinds 1970 heeft de Amerikaanse Dow Jones-index in 95 procent van de gevallen op een latere dag nog een keer lager genoteerd. Voor andere beurzen die eveneens gestaag oplopen veronderstellen we iets soortgelijks.

Kortom, in slechts 5 procent van de gevallen – dus 1 op de 20 dagen, oftewel maar een beursdag per maand – is sprake van een perfect aankoopmoment. Perfect in die zin dat de Dow Jones vervolgens nooit meer lager zou noteren dan die betreffende dag.

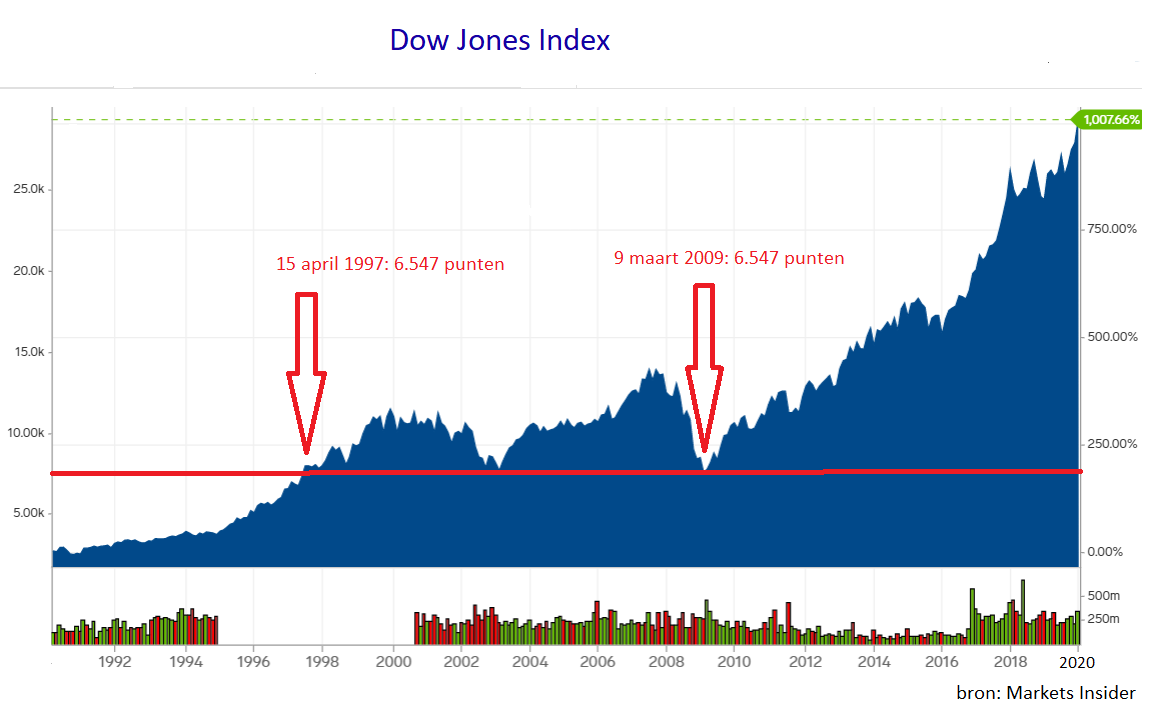

Ter verduidelijking: tussen 15 april 1997 en 8 maart 2009 lag het niveau van de Dow Jones altijd boven het niveau van 9 maart 2009 (6.547 punten; het dieptepunt van de kredietcrisis). De perfecte belegger had na 15 april 1997 geen nieuwe gelden in de Dow Jones belegd om het opgespaarde geld vervolgens precies op 9 maart 2009 in een keer te investeren.

Perfect timende belegger versus eenvoudige belegger

Stel, vanaf 1970 had je iedere beursdag de keuze gehad om een euro gelijk te beleggen of deze achter de hand te houden om op een later moment te beleggen. Dat achter de hand houden van gelden is in essentie wat beleggers doen die trachten te profiteren van toekomstige koersdalingen. Wat zou je zelf doen?

Ter verduidelijking een voorbeeld. Belegger A, de eenvoudige belegger, kiest ervoor zijn euro iedere dag gelijk te beleggen (veronderstel voor het gemak geen transactiekosten). Belegger B is de perfecte belegger die de beurs al sinds 1970 perfect weet te timen. Hij belegt zijn gelden enkel op die dagen waarvoor geldt dat er geen dag in de toekomst is waarop de Dow Jones lager noteert.

Zeer opvallend is dat het rendement van Belegger A, de eenvoudige belegger, erg dicht in de buurt ligt van Belegger B, de enkel in theorie bestaande perfecte belegger. Sinds 1970 zou het rendement van de perfecte belegger in totaal slechts 22 procent hoger zijn uitgevallen, oftewel 0,4 procent per jaar.

De perfecte belegger bestaat uiteraard niet. Vrijwel altijd is het zo dat het rendement van degenen die proberen de markten te timen (fors) achterblijft bij het rendement van degenen die dat niet doen.

Erg opvallend vind ik zelf het minimale verschil in rendement tussen Belegger A en Belegger B, zoals Magiulli dat heeft becijferd. Door juist niet te proberen een perfecte belegger te zijn komt het rendement daar opvallend genoeg heel dicht bij in de buurt...

Hendrik Oude Nijhuis heeft zich jarenlang verdiept in de strategieën van ‘s werelds beste beleggers. Zijn bestseller over Warren Buffett is gratis beschikbaar. Deze column is niet bedoeld als individueel advies tot het doen van beleggingen.