ANALYSE – Hoe word ik belast over mijn cryptovaluta? Moet ik belasting betalen als ik hiermee een winst heb behaald? En wordt ook rekening gehouden met een verlies op cryptovaluta?

De ontwikkelingen rond op de blockchain gebaseerde cryptovaluta (of tokens) gaan snel. We raken inmiddels steeds meer gewend aan deze instrumenten. Hetzelfde geldt voor de fiscale aspecten hiervan.

Hieronder volgt een handig overzicht van de fiscale behandeling van cryptovaluta voor de Nederlandse inkomstenbelasting.

Inkomstenbelasting: 3 boxen

Ter opfrissing: de Nederlandse inkomensbelasting werkt met het zogenoemde boxenstelsel. Hierbij wordt onderscheid gemaakt tussen drie verschillende soorten inkomensbronnen die elk tegen een ander belastingtarief worden belast.

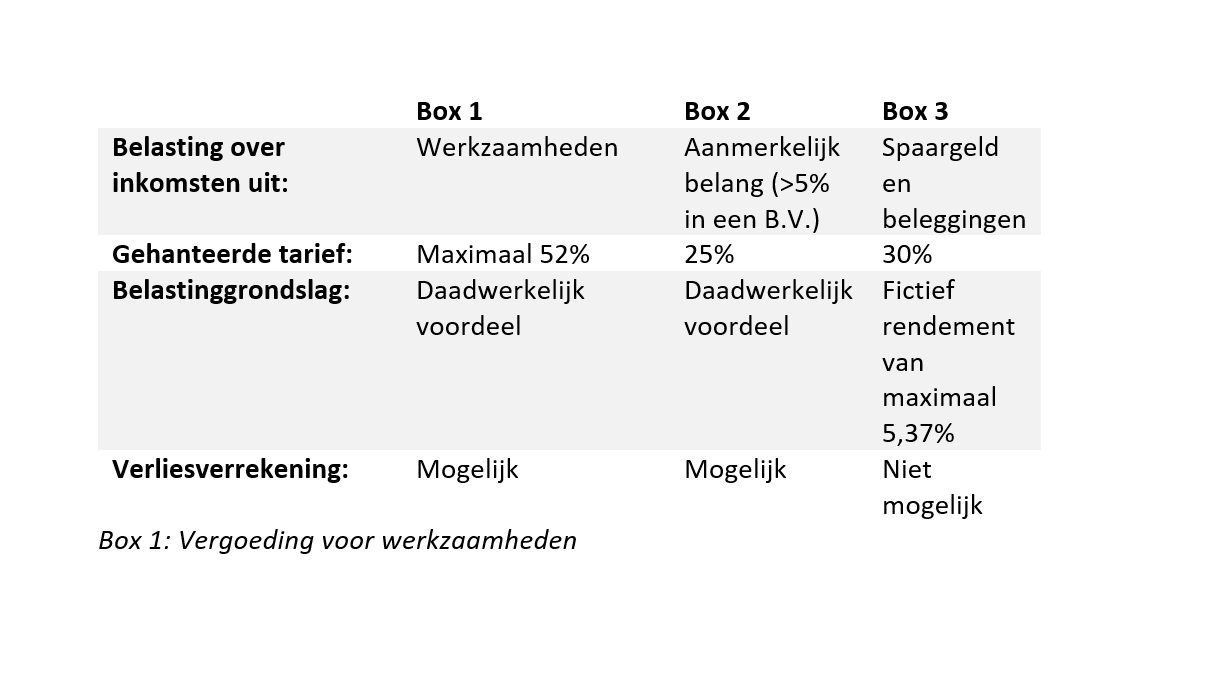

In de tabel hieronder kun je zien wat de maximale tarieven per box zijn. Ook is aangegeven of je verliezen al dan niet kunt verrekenen. Dit verschilt per box.

(klik op tabel voor uitvergroting)

Uitbetaling van cryptovaluta als looninkomsten

We beginnen met box 1. Je kunt in bezit komen van cryptovaluta zoals de bitcoin als je salaris (of een deel daarvan) niet in euro's, maar in cryptovaluta wordt betaald. Cryptovaluta wordt in dat geval behandeld als loon in natura.

Voor de bepaling van de verschuldigde inkomstenbelasting dienen de cryptovaluta te worden omgerekend naar euro’s. Hierbij wordt gebruik gemaakt van de koers op het moment van ontvangst van de cryptovaluta. De werkgever is in een dergelijke situatie tevens verplicht om loonheffingen in te houden.

Winst eenmanszaak: ook belast in box 1

Wanneer cryptovaluta worden ontvangen als tegenprestatie voor verkochte goederen of geleverde diensten - bijvoorbeeld een adviseur accepteert betaling in cryptovaluta voor zijn adviesdienst - dan geldt dezelfde situatie als hierboven.

De cryptovaluta moeten op het moment van ontvangst in euro’s worden omgerekend. Het omgerekende bedrag in euro’s behoort tot de winst van de eenmanszaak waarover inkomstenbelasting in box 1 verschuldigd is.

Ook dient de ondernemer een factuur met btw uit te reiken. Het omgerekende bedrag in euro’s vormt dan de grondslag voor de berekening van de btw.

In het geval van een eenmanszaak speelt ook nog de kwestie van vermogensetikettering. Mogelijk kunnen de cryptovaluta worden beschouwd als ondernemingsvermogen van de eenmanszaak.

Als de cryptovaluta niet langer worden aangehouden binnen de normale ondernemingsuitoefening is er mogelijk sprake van (verplicht) privévermogen, dat valt onder box 3. Een dergelijke overgang (van box 1 naar box 3) heeft als gevolg dat over de mogelijke waardestijging van de cryptovaluta moet worden afgerekend door de eenmanszaak in box 1.

Tot slot nog een derde situatie waarbij ontvangst van de cryptovaluta in box 1 wordt belast. Dat is in het geval van inkomen uit overige werkzaamheden. Denk hierbij aan een incidentele adviesdienst. Als in ruil hiervoor cryptovaluta wordt ontvangen, zal deze op dezelfde manier in de belastingheffing in box 1 worden betrokken.

Cryptobelegging in box 3

Als een particulier cryptovaluta op een handelsplatform koopt, worden deze in box 3 belast. Om het te belasten inkomen in box 3 te bepalen, wordt uitgegaan van een verondersteld (fictief) rendement van maximaal 5,37 procent.

Dit betekent dat de daadwerkelijk winsten (en verliezen) niet worden belast (dan wel aftrekbaar zijn). Het fictieve rendement wordt berekend over de waarde van de bezittingen in box 3 op 1 januari van het betreffende jaar en is belast tegen 30 procent. Bezittingen tot 30.000 euro per persoon zijn vrijgesteld in box 3.

Het is in de praktijk niet altijd even duidelijk wat de waarde van cryptovaluta op 1 januari van het jaar is. Dat komt doordat handelsplatformen verschillende wisselkoersen hanteren en sommige cryptovaluta helemaal niet verhandelbaar zijn op een omwisselplatform.

Volgens de staatssecretaris van Financiën zou je de cryptovaluta dienen te waarderen naar de koers op het door de belastingplichtige gehanteerde handelsplatform. Dit hoeft echter niet in alle gevallen leidend te zijn. Dit biedt derhalve mogelijkheden om een lagere wisselkoers te hanteren, indien dit te onderbouwen valt.

Minen van cryptovaluta: meestal box 3

Er zijn nog een aantal bijzondere situaties mogelijk. Zo kunnen cryptovaluta worden verkregen door deze te minen. Of cryptovaluta die via minen verkregen worden in box 1 vallen, hangt af de specifieke situatie. In de meeste gevallen zal dit echter niet het geval zijn. De coins die worden verkregen door computers complexe puzzeltjes te laten oplossen, vallen dan in box 3.

Om minen toch in box 1 te laten vallen moet sprake zijn van het verrichten van arbeid, het beogen van een voordeel en of dat voordeel redelijkerwijs te verwachten is. In de regel is er voor minen weinig arbeid vereist en is het vooraf niet duidelijk of er een voordeel zal worden behaald. Minen valt daarom niet snel in box 1, behalve als iemand op zeer grote schaal cryptovaluta genereert.

Daghandel in cryptovaluta

Het zeer actief handelen in cryptovaluta levert ook een mogelijke bijzondere situatie (vergelijkbaar met een daytrader). Meestal zal geen sprake zijn van een bron van inkomen in box 1. Het voordeel is namelijk niet redelijkerwijs voorzienbaar, maar zuiver speculatief. De cryptovaluta van de zeer actieve handelaar worden daarom in de regel enkel in box 3 belast. Dit is door de staatssecretaris bevestigd.

Een mogelijke uitzondering doet zich voor als iemand is staat is om de koers van de cryptovaluta waarin wordt gehandeld, zelf te beïnvloeden. Dan is belastingheffing in box 1 mogelijk.

Belastingdienst: boete bij niet opgeven

Wanneer een belastingplichtige de waarde van zijn cryptovaluta niet correct opgeeft, loopt deze het risico op een fiscale naheffing en een boete van maximaal 300 procent.

Hoewel veel cryptovaluta anoniem lijken, heeft de Belastingdienst wel degelijk mogelijkheden om te achterhalen wie er cryptovaluta bezit. De Amerikaanse fiscus heeft onlangs bijvoorbeeld succesvol afgedwongen dat handelsplatform Coinbase data van haar Amerikaanse gebruikers overdraagt. De Nederlandse Belastingdienst zou een vergelijkbaar verzoek kunnen doen.

Twee routes voor cryptomunten

Concluderend: bezitters van cryptovaluta worden op grond van de bestaande regels en kaders in de belastingheffing betrokken.

Als een particulier met zijn spaargeld cryptovaluta op een handelsplatform koopt, worden deze in box 3 belast. Om het te belasten inkomen in box 3 te bepalen, wordt uitgegaan van een verondersteld (fictief) rendement van maximaal 5,3 procent over de waarde van de cryptovaluta per 1 januari van het betreffende jaar. Dit fictieve rendement is belast tegen een tarief van 30 procent.

Wanneer cryptovaluta zoals de bitcoin worden verkregen in ruil voor werkzaamheden, leidt dit in veel gevallen tot belastingheffing in box 1. Wie de waarde van cryptovaluta niet correct opgeeft, riskeert een naheffing en een boete.

Martijn van de Koolwijk is oprichter van Tax at Work, een in Amsterdam gevestigde tax boutique. Zijn clienten bestaan uit (de grotere internationale) ondernemingen, hun aandeelhouders en private clients. Hij adviseert over onder meer over M&A en Venture Capital transacties, herstructureringen, werknemersparticipaties, vermogens-structurering voor private clients.